谁是贱卖论的鼓噪者 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月26日 09:43 和讯网-证券市场周刊 | |||||||||

|

据消息人士向《证券市场周刊》透露,上周,国务院会同有关部门就国有商业银行改革进程以及目前困扰国有商业银行改革的诸多问题进行了研究,讨论焦点正是近期频起争论的国有商业银行改革路径问题。 “是否‘贱卖’了国有商业银行问题自然在探讨之列。”该消息人士说。

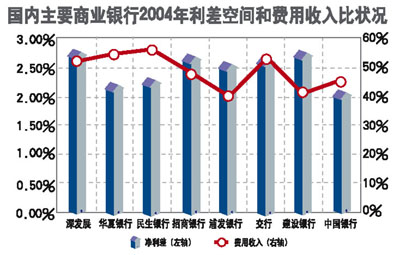

《证券市场周刊》综合各方面消息看,对于已经进行的国有商业银行改革,国家有关方面的态度是正面的,并不认为在银行改革过程中有所谓“贱卖”现象。 “贱卖说”背后 纵览3个月来对于国有银行改革持批评态度的观点,“它们主要来自证券界人士,而非来自监管部门和银行业本身。”有分析认为。 这些论点的核心观点可以归结为:中国建设银行海外上市成功,但由于战略投资者购买建行股权的价格低于海外IPO发行价格,因此建行上市是一种变相的“贱卖国有资产”。 “海外投资者关心的是市净率,而不是我们一般关注的市盈率。”摩根士丹利董事总经理、中国投资银行业务主席吴长根向《证券市场周刊》表示:“在建行上市过程当中,2.35港元的定价是非常理想的。这个价格代表了如下交易倍数:1.96倍2005年预估市净率、13.9倍2005年预估市盈率、11.9倍2006年预估市盈率。相对交行(3328.HK)定价水平(1.6倍市净率)具有22%的溢价,比之交行目前的交易水平(2.01倍市净率)仅有3%的折价。” 建行招股价也高于中银香港IPO价格――2002年7月25日中银香港上市时,IPO价格为8.5港元,每股净资产为5港元,IPO价格是每股净资产的1.7倍。 和国内上市的商业银行相比,建行也相差无几。目前A股市场上上市银行的平均市净率是2.2倍,考虑上市的折价,建行的确具有“标尺”价值。“更值得注意的是,建行的1.96倍2005年预估市净率甚至比汇丰银行的1.95倍、美洲银行的1.6倍还要好。” 吴长根分析。 建行也说自己没有被贱卖:拿美洲银行来说,首先,它以略高于净资产的价格购买一部分;其次,在IPO时以上市价格(即2.35港元)购买5亿美元;此外,在未来几年内享有增持至19.9%的期权,价格以IPO价格为基础加上逐年递增的利息。即使按这几个价格的简单算术平均来看,建行也是一点不亏的。 因此,与“贱卖论”针锋相对的观点认为,鼓噪银行被贱卖的主力券商不过是在上演“围魏救赵”的好戏而已。 今年9月,瑞银重组北京证券的模式,点燃了外资跻身中国证券行业的激情。但现在,在“贱卖说”的压力之下,步伐正在放缓。“先扫好屋子再迎客”是证券界人士所望。 中国银行魅力几何? 汇金公司总经理谢平对于引进境外战略投资者的艰难深有体会:在国有银行引进战略投资者过程中,既要看到制度性溢价,也不能忽视制度性折价。制度性溢价方面,几大国有银行目前庞大的销售网络和客户群、潜力巨大的国内市场,以及关键时候的国家支持性因素,这些都构成了中方谈判时的要价筹码;制度性折价方面,现有法律关于外资持股银行比例的限制、行政干预经营、国有银行高管的政府任命方式,这些都成为对方要求折扣的依据。所谓的国有银行卖出的“低价”,也就是经过中外双方多轮拉锯式的谈判,参照上述折溢价因素所谈出的一个均衡价格。 曾担任汇丰银行投资银行主管,现任博智资本执行合伙人的宦国苍透露:“今年3月,建行的处境极为困难:花旗的前中国投行业务主管在争取建行上市保荐人时,曾承诺花旗将会入股建行,但是这一承诺从未获得花旗总部的授权和批准。一年多的联席上市保荐人做下来,花旗在策略入股方面毫无进展,建行则需要在6月底前完成引进战略投资,年底前完成上市。当时,对中国市场有战略眼光且有实力的国际银行仅美洲银行一家。更为重要的是,在建行原行长张恩照涉诉时,美洲银行仍然初衷不改,只用两个半月时间就完成了入股建行19.9%的全部工作。”在汇丰银行工作期间,宦国苍本人曾经参与国有商业银行的引资工作。 2005年6月初,英国《金融时报》发表社评说:“对跨国银行来说,入股中国银行业的风险看起来至少与吸引力一样大。尽管过去的坏账已得到清理,不良贷款率也已下降,但近期的贷款质量仍存在问题,尤其是在经济增长急剧放缓的情况下。已有一些分行被关闭,但保留下来的分行与当地政府官员的关系,往往仍然强于它们与总行的关系。尽管已经裁员,但大型国有银行仍然十分臃肿,而熟悉现代银行操作的人员却很少。而且,法院对违约债务人的判决也几乎无法执行。” 中庸的投资选择? 据在美国的观察人士介绍,相比在香港和日本的火爆销售,建行在美国的销售状况相形见绌。“这和在销售过程中,美国多家大银行发布对中国商业银行谨慎投资的忠告不无关系,一些银行甚至直截了当地表示不会投资建行。” 战略投资者成本几何?宦国苍指出,美洲银行入股建行之前,外资入股中国银行的价格大体在账面资产、净资产的1.3-4倍左右。美洲银行入建行的价格为1.15倍,淡马锡付的价格为1.18倍,建行上市的价格为接近2倍。但是,首先,建行与美洲银行和淡马锡谈判并签约时,国际资本市场对中国银行业的看法并不像上市前后那么乐观。直到今年8月(即交行上市成功和美洲银行与淡马锡入股建行)之后,大多数旁观者才一改初衷;其二,所有这些战略投资都包括两个部分:上市前的私募与上市时的进一步认购,并且有三到五年的锁定期。在资本市场上,风险与回报是成正比的;其三,战略投资者进来之后,银行的整体“故事”升级了,市场所付的价格比没有战略投资者好得多。对建行的原有股东(政府)来说,其权益的整体价值上升了,即国有资产增值了,这才是大账;其四,如果用净资产/股价来计算,交行的股价与汇丰或花旗的股价基本一致,而建行的股价也紧追其后――难道交行与建行能在今后几年内,为其股东带来与汇丰一样的回报吗? “是千载难逢的投资良机,还是危机四伏的一场灾难?事实上,两者都不是。中国的金融系统既不是一触即爆的雷区,也不是令人垂涎的金矿,它只是一个中庸的投资选择。”国外媒体评论说。 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。 |

| 新浪首页 > 财经纵横 > 经济时评 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|