投资过热指数的三种走势 | |

|---|---|

| http://finance.sina.com.cn 2004年11月18日 15:14 《新财富》 | |

|

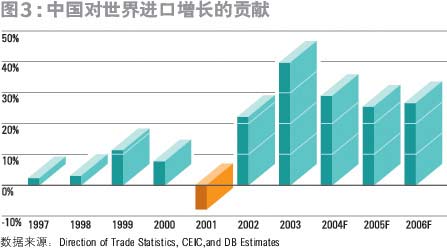

“投资过热”指数的三种走势 德意志银行 马骏/文 经济增长预期支持利率调整。第3季中国经济增长率达9.1%,大大高出市场预期。这种预期不仅给经济增幅带来了上升风险,而且通货膨胀也有上涨的压力。9月份的CPI指数比8月份的5.3%略有下降,保持在5.2%。也就是说,尽管整体通胀率是下降的,但核心通胀率仍然在上升。 这一增长预期为那些赞成调整利率的“强势派”提供了支持,但央行10月28日的加息举措要早于一般的市场预期。很明显,国务院觉得有必要采取切实行动解决目前实际利率为负的消极影响和潜在的危险,比如贷款的强劲需求带来的新一轮投资过热、居民储蓄欲望越来越低、房地产泡沫等。 我们认为,这次加息有助于经济软着陆。它表明了政府干预经济的政策工具在质量和弹性上进一步提高。过去6个月,经济增长尤其是投资的放缓,大部分是依赖行政手段,最近,政府部分放松了信贷管制,从时间上说,这是政府从行政手段过渡到市场手段的一个好时机。我们不认为这次加息显示政府力图改变宏观经济调控的目标,它也不会是汇率改变的前奏。 我们把2004年CPI指数由原来的3.6%上调到4%,基于3季度数据强劲,我们又把GDP增幅由原来的9%调高到了9.4%。尽管世界市场油价居高不下,但近来调控政策放松会抵消部分不利影响,因此,我们对2005年的预测维持不变。 “投资过热”指数存在三种走势。虽然控制过热行业的政策未变,但土地供应和项目审批控制多少有些放松。9月份开始,中央政府对土地供应的政策限制放宽,表明国务院对今年农业生产产量迅速恢复较为满意,但是,宏观调控并没有结束,钢铁、电解铝、水泥、高端房地产行业的控制仍然十分严格。投资项目必须满足行业政策、房地产资本金比例、风险控制等条件,国家才供应土地。 为预测中国原材料价格的走势,德意志银行编制了“投资过热指数”(Investment Overheating index,IOH)。该指数由实际固定资产投资增幅与M2增幅的加权平均数计算而得,主要反映水泥、钢铁、铝等建材的价格,同时也包括建筑工人的人工成本在内(图2)。  预计2005年该指数可能出现如下几种情况:当中国经济实现平稳软着陆,固定资产投资增幅被控制在14.5%,M2增幅保持在15.5%时,IOH指数将上涨1.5%;当中国经济增长无法实现着陆时,该指数将大幅上涨;当中国经济硬着陆时,该指数将深幅下跌。 今明两年中国对世界市场的影响甚小。从中国的进口增长占世界进口增长总额的比例可以看出中国对世界市场的影响有多大。2003年这一比例达到顶峰,为40%,2004年将下降到28%,到2005年将进一步跌到24%。2004年下降的主要原因是美国和日本市场的经济增长和进口增长较中国进口增长的差额均有扩大,到2005年,中国的进口增长可能将减速,从而使中国占世界进口增长比例下跌(图3)。  香港经济对美国及中国内地经济增长的敏感度。香港出口业继续保持高增长,增幅为20.9%。这表明宏观调控政策对内地出口业以及经香港转口贸易的影响并不大,后者更多受国际市场和中国价格优势影响。预计今年,香港出口业将继续保持在10-15%的增幅,符合中国内地出口增长的预期。 近几年,香港经济与内地经济的融合程度越来越高,主要表现在几个方面。第一,香港社会零售额的增长与内地旅游人数的增长的关联度在2001-2002年间还只有-0.09,到2003年1月已高达0.74。两地出口增长的关联度也从1998年的0.5上升到目前的0.8(图4)。这说明,香港经济发展越来越依赖于内地经济发展情况。 但中国出口业也取决于世界市场特别是美国市场需求的大小。香港经济与美国经济的关联度是它与中国内地经济关联度的5倍。也就是说,美国经济增幅下降1%,将导致香港经济增长率下降1.7%,而中国内地经济增幅下降1%,香港经济增幅仅下跌0.32%(附表)。 香港能够承受美联储加息的影响。投资人关心的一个重要问题是,在当前的联系汇率制度下,香港经济能否承受美国加息的影响。回答是肯定的。首先,从实际贴现率来看,当前的2%处于6年来最低点,远远低于最高点时的13%。如果美联储明年加息2个百分点,香港15个月后的贴现率仍将维持在当前水平。第二,假如香港金管局采取独立的货币政策并且明年经济增幅为5%、通胀为1.8%,那么到2005年,贴现率将提高2.5%,比美联储加息2%高出50个基点。换句话说,如果明年美联储加息不足2.5%,香港经济增长和通胀增幅将超过5%和1.8%的预测。所以,在如何处理加息问题上,香港有较大的选择权。- 相关文章: 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈频道,欢迎访问新浪财经新评谈频道。

|

| 新浪首页 > 财经纵横 > 经济时评 > 《新财富》2004 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|