首创置业124亿永续债之殇:归母净利下降54% EPS低至0.01元

出品:大眼楼管

作者:青柠

3月29日晚间,首创置业披露2020年度业绩公告。2020年,首创置业实现营业收入212.48亿元,同比增长约2.22%;归属股东净利润9.82亿元,同比减少约53.74%。董事会决议不派发截至2020年12月31日止全年之末期股息。利润腰斩之际,公司的EPS低至0.01元,上百亿的永续债又吞噬了公司绝大部分利润。目前仍然存续的上百亿存续债预计对利润的影响仍将持续。截至2020年末,针对“三道红线”要求的三个财务指标,公司仍然踩中两条红线,归为橙档,降杠杆压力依然不小。

业务不及预期 净利腰斩

2020年,首创置业实现营业收入212.48亿元,同比增长约2.22%;归属股东净利润9.82亿元,同比减少约53.74%。首创置业解释称,业绩下滑主要是受新冠肺炎疫情影响,商品房开发进度延迟,一级开发节奏放缓,奥特莱斯店铺业绩下滑,同时重点发展的北京、天津等核心地区深受国家房地产限购限价等调控政策影响,商品房销售速度减慢、若干项目毛利承压,导致期内房地产结转利润及毛利同比下滑。

Wind数据显示,2020年,首创置业的销售毛利率由上一年度的26.86%下降到21.54%,销售净利率由13.7%大幅下降到6.27%。而公司的净资产收益率则经历了连续六年下滑,2020年仅3.22%,较上一年度再度大幅下滑3个多百分点。

并且,首创最终的股东收益要较“腰斩”后更加“骨感”。2020年,首创置业的EPS低至0.01元。在经营不及预期带来的盈利水平下滑背后,还有巨额永续债对公司净利润的吞噬。

永续债吞噬利润

2020年,首创置业的归母净利润有9.82亿元,总股数43.63亿股,若正常来说,EPS少说也有0.23元。但最终的EPS却低至0.01元,原因是永续债的利息清偿顺序要优先于一般股东,公司盈利需要先支付永续债的约定利息,剩余部分才能进行一般股东分配。

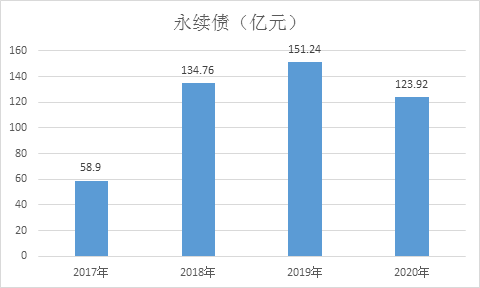

以此推算的话,首创置业当期一般股东净利润只有4363万元,偿还的永续债利息高达9.38亿元。截至2020年末,首创置业的存量永续债规模为123.92亿元,简单估算,公司的永续债平均利率在7%左右,远高于公司5%左右的有息负债融资成本。

永续债虽为负债,但却可以计入权益,在房地产行业较为常见,可以起到美化报表的作用。但首创置业的永续债规模在业内较高。2020年,在降杠杆压力之下,首创置业的永续债规模出现近几年的首度下降,降至123.92亿元,仍然占到当期股东权益的26.18%,2019年时曾一度高达151.24亿元。

踩中两条“红线”

首创置业负债率畸高。从2014年以来,首创置业的净负债率便持续超过100%,2020年6月末,达到156.97%,2020年末下降到127%,但仍然处于业内较高水平。若算上大规模计入权益的永续债,首创置业的真实负债率会更高。

2020年,房地产行业的监管进一步加码,针对降杠杆的“三道红线”政策出台后,一众房企不得不降低速度,调整结构,以达到0踩线的“绿档要求”。而截至2020年末,首创置业依然有两项指标踩线,降杠杆压力较大:现金短债比1.13倍,净负债率127%,剔除预收款后的资产负债率达到71.3%。

转让全部奥莱业务

3月29日晚间,首创置业还发布了资产转让公告,拟向首创集团转让旗下全部奥特莱斯业务,包括从事综合奥特莱斯物业项目之首创钜大及首创置业集团其他奥特莱斯项目。奥莱业务重组后,首创置业拟集中资源发展住宅及非奥特莱斯物业业务,而首创钜大将继续专注于综合奥特莱斯物业项目。

在3月30日的业绩发布会上,首创置业对此表示:在当前环境下,首创置业还是以稳健2023经营策略为重心,强力调整结构,降杠杆,抗风险,而奥莱业务还处于培育期,公司将资产包出售给首创集团,可以有效盘活资产,优化资产结构,提升资产质量。增强抗风险能力,保障业务的稳健运营。

公告显示,2020年,奥莱业务实现营业额74亿元,年末已开业奥莱数量达13家。而2019年全国12家奥莱销售额超100亿元。而持续的投资性房地产培育,也给公司的现金流带来不小的压力,wind数据显示,2011年以来的大部分时间公司的投资活动现金流均呈大额净流出。公告显示,截至2020年末,首创置业的奥莱业务资产总额184.88亿元,负债总额144.47亿元,负债率达到78.14%。

奥莱业务向下之余,首创置业的房地产主业近年也停滞不前。2020年公司实现全口径销售额708.6亿元,较2019年的808.1亿元同比下降12.31%。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有