【房企年报】佳兆业:综合平台呼之欲出 将迎来自己的黄金十年

出品:大眼楼管

作者:肖恩

3月25日,佳兆业集团发布了2020年业绩报告。报告期内佳兆业实现收入557.70亿元,同比增16.1%,净利润52.78亿元,同比增26.8%,其中归属股东净利润54.47亿元,同比增18.6%,在疫情年份也实现了稳健较快的增长。

2020年对于房企来说是艰难的一年,从年初的疫情影响销售,到年中的三道红线,再到年底的房地产贷款的严控政策,佳兆业能实现权益销售额破千亿、结转顺利增长、旧改转化提速、财务状况明显优化,实属不易。

深度卡位大湾区的旧改,在房地产存量时代,佳兆业或将迎来自己的黄金十年。

稳健的多元化平台呼之欲出

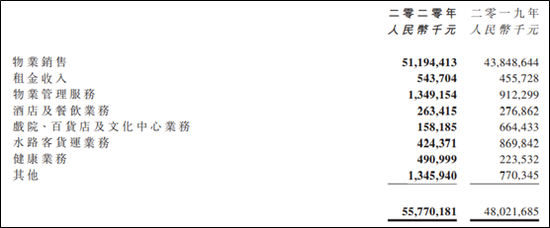

佳兆业在2020年1季度线下开工受影响的情况下,后3个季度迎头赶上,全年交付总建筑面积增长,销售物业收益同比增长16.7%至511.94亿元。此外,公司自持物业的租金收入增长19.3%,物业管理服务收益增长47.9%,健康业务增长119%,其他业务增长74.7%,酒店、餐饮业务尽管受到疫情影响,也基本维持着平稳的水平。

经过多年的探索和布局,围绕在房地产周围的多元化业务,使得佳兆业成了一个颇具综合竞争力的“房地产+”开发平台。这不仅有助于提升公司地产开发主业的扩张,还有助于平抑业绩波动,为资本市场传达更为稳健的预期。

盈利方面,2020年佳兆业实现毛利159.07亿元,同比增15%,毛利率28.5%,这个利润率水平放在当今行业内是相对较高的,由此净利润率也从2019年的8.67%上升至2020年的9.45%。

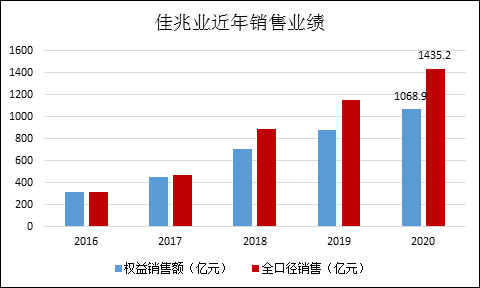

今年结转的收入反应的过去几年的成果,对于未来的业绩,主要看预售。在2020年的1季度线下销售遇到短暂影响之后,佳兆业也开启了线上销售以应对。公司全年实现合约销售增加21.3%,至1068.96亿元,权益金额首次突破千亿大关,排名第二十四位,较2019年排名上升三位,全口径更是达到1435亿元。全年销售回款率约80%,较2019年增长5个百分点。今年1-2月佳兆业总合约销售174.69亿元,同比增长160.7%,升至第22位。

佳兆业2021年可售货值1912亿,只要去化率达到7成,佳兆业就可以完成今年1300亿的目标,同比增速将超过20%。这一增速对在当今地产圈算是较高的,佳兆业之所有这个底气,还是源于其多年深度卡位大湾区旧改,在土储端和销售端均有强大的信心。

“旧改之王”或将迎来爆发的3年

佳兆业集团在1999年成立并落户深圳,顺势搭上了深圳及整个珠三角的快车。更幸运的是,佳兆业成立之初就在深圳接手烂尾楼“桂芳园”,从而涉足到如今已日趋火热的旧改项目,从而成就今天的“旧改之王”,连续三年荣登“中国房地产城市更新优秀企业”榜首。

旧改,本质上来说是一种拿地方式,由于重经验、周期长、资产重,因此,旧改是一种壁垒比较高的拿地方式。而另一方面,一旦签约卡位之后,旧改又具备可以低价拿到优质地块的优势。

佳兆业2020年合共获得47幅地块,应占计容建筑面积约565万平米,基本与同期销售面积616.46万平米相近,这其中,有约29%是旧改转化而来,且占比逐年提升。整体土储池子约2875万平方米,稳定保持够4年开发的合理储备。此外,新增土地质量有保证,按收购土地权益代价计,一线城市占比49%,大湾区占比达63%。

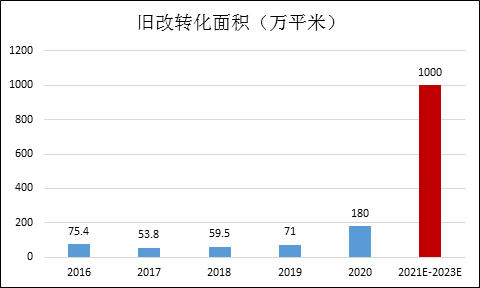

占比近3成,旧改成为佳兆业获取土储越来越重要的渠道。2020年佳兆业转化9个城市更新项目,可售面积近180万平米,同比大增长152%。未来三年(2021-2023),佳兆业计划至少有50个城市更新项目完成转化,占地面积约500万平方米,保守按容积率2来计算,预计将转化的计容建面将达到1000万平米。

早在2019年中的业绩发布会中,佳兆业曾预计公司将在未来2年转化约220万平米的旧改土储,事实上2020年一年就转化了180万平米,转化节奏超预期。截至2020年业绩报告期末,佳兆业拥有城市更新项目201个,占地面积超5000万平方米,绝大部分位于大湾区,其中深圳、广州两地占比高达86%。预计未来3年的转化按预期进行,那么佳兆业的旧改将迎来爆发期,届时将有力地支撑公司未来几年的销售增速。

值得一提的是,今年“城市更新”首次写入政府工作报告,深圳人大常委也通过了《深圳经济特区城市更新条例》,签约率达到95%以上就可以开始往后推进。解决旧改最后一公里的问题,将大幅提高了效率,降低时间和资金成本。

旧改之王的脚步并未停止,佳兆业2020年新拓展旧改项目54个,主要集中在深圳、广州、东莞等大湾区核心城市。新拓项目数量是2019年的近三倍,贵州、湖北等地实现首个更新项目落地。随着前期项目逐步变现,新拓展旧改项目也在公司财务承受范围内。

2021年将达标三条红线 融资成本有望进一步下降

截至2020年底,鉴于良好的回款率,佳兆业的现金及银行存款增加27.4%至约471.13亿元。净资产负债比率下降至97.9%、现金短债比增加至1.56,剔除预收账款的资产负债率下降至70.3%,从数据看,“三道红线”基本达标。

公司CFO吴建新预计2021年实现“三道红线”全部达标,此外,穆迪对于佳兆业的评级为B1,展望稳定。财务状况持续优化,融资成本自然下降,截至2020年底佳兆业境内、外融资成本较上年末下降60个、202个基点。吴建新称,争取把平均融资成本降到7.8%左右。

此外,佳兆业计划通过配股的形式以130亿元收购北京市朝阳区耀辉国际城,项目涵盖约20万平米的总建筑面积,包括商务公寓、住宅、零售、酒店等,估值约为186亿元。预计配股后将显著增厚公司的权益,更有效地降低杠杆率,优化财务状况。

这也将巩固佳兆业的多元化的布局,而佳兆业的商业集团、文体科技集团分拆上市已纳入议事日程,佳兆业在旧改的坚实基础之上,综合开发的平台越发成型,在房地产存量时代,佳兆业或将迎来自己的黄金十年。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有