首创置业恐三度爽约销售目标 净负债率超150%还有150亿永续债

出品:大眼楼管

作者:青柠

此前在2018年2月的业绩发布会上,首创置业曾提出2018年“保750亿冲800亿元”、2019年突破1000亿元、2020年实现1400亿元的三年销售目标。

如今,三年销售之约已经接近尾声,2018年-2019年,首创置业的签约销售额分别为706亿元和808亿元,两年均未达成此前的销售目标。而今年在疫情压力下,公司已经早先一步将全年销售目标下调至800亿元,但今年1-11月,公司的目标达成率仅75.14%,今年恐再失约800亿。

今年的800亿目标恐再失约

12月3日,首创置业发布2020年11月销售业绩。11月份,该公司实现签约金额约54.9亿元,签约面积约26.6万平方米。其中,京津沪地区占比37.89%,为20.8亿元,对应签约面积为6.8万平方米。

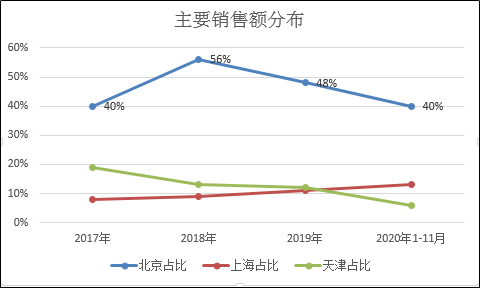

今年前11个月,首创置业累计签约金额约601.1亿元,累计实现签约面积约231万平方米,分别同比下降12.67%和14.57%;从区域来看,北京、上海、天津销售占比分别为40%、13%、6%。

首创置业已经连续两年未能完成销售目标,今年将销售目标下调至800亿之后,按照目前的累计销售额完成率为75.14%的情况来看,依然很难完成预期目标。而规模房企前十一个月的销售目标完成率基本在80%以上,销售表现逊于同行。

净负债率超150%

首创置业是北京老牌房企,得益于国企背景,融资成本一直以来均低于行业平均水平,历年发债利率最高6%多,基本在4%左右,资金优势非常显著,截至2019年末公司有息负债的平均融资成本为5.39%。

不过首创置业借钱频率也很高。Wind资料显示,2009年以来,首创置业发行债券近30笔,包括私募债、公司债、ABS、中期票据等。因此公司的负债也水涨船高,从2014年以来,公司的净负债率便持续超过100%,截至2020年6月末,达到156.97%,处于业内较高水平。

同时,用三道红线的要求来看,除了上述净负债率外,截至6月末,首创置业的剔除预收后资产负债率为74.86%,现金短债比1.3倍,净负债率和剔除预收后资产负债率共计两项指标踩线,降负债压力也不小。

除此之外,首创置业还有大规模计入权益的永续债,其真实负债率会更高。数据显示,截至2020年6月末,合并口径的永续债规模高达151.24亿元,这一规模放在行业来看并不算低,不过与有息负债相比,似乎又不算太高。同期公司的有息负债为1020.71亿元,其中短期有息负债249.02亿元。

未能及时走出北京

然而,拥有极具优势的资金成本,首创置业的规模扩张仍几番受阻。未能及时走出北京、自身体制等因素,给公司的发展带来了较大的影响,在行业增速整体放缓之后,扩张谈何容易。

首创置业近年的策略为聚焦京津冀、长三角、粤港澳大湾区三大核心都市圈及潜力型强二线单核城市,但不得不提的是,这些都市圈都已有不少全国性品牌房企在角逐,竞争激烈。

数据显示,目前首创置业的销售额仍然主要分布在北京,占比40%左右,2018年高达56%,而上海、天津占比10%左右,走出北京速度较慢,或者可以说面临不小的难度。

在土地投资上,首创置业坚持非竞争性差异化资源获取策略,即强化产业协同、一二级联动、并购等非竞争拿地方式。非竞争性,最大的好处应该是可以控制土地成本。上半年,首创置业新增6块地,均为底价获得,土地成本为4089.73元/平方米,成本较低。

截至今年6月末,首创置业土地储备总建筑面积达1789.9万平方米,公司充足的土地储备将可满足未来3年左右的发展需求。

虽然土地成本较低,但北京、上海、天津作为一线、,尤其是占比最大的北京作为调控重镇,不少项目存在限价可能,令首创置业的整体售价上涨压力较大,销售受政策影响较大。2020年1-11月,公司的销售均价为26021.65元/平方米,较2019年同期仅正比增长2.23%。

而且首创置业的盈利能力一直以来都比较平庸,即使在2012年-2018年的房地产黄金时期内,公司的销售毛利率水平也只有20%多。同时,公司的净利率更是一路下滑,2014年最高时有24.05%,而截至2020年6月末,仅为11.77%,在业内处于较低水平。

低地价的优势并没有为首创置业获得更高的盈利。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有