融创服务离巨头的差距:盈利弱家底薄 2019年才累计盈利

8月6日晚间,融创拆分物业上市的消息落定,融创服务聆讯资料出现在港交所。

在这之前,融创于2019年9月任命首席财务管官曹鸿玲为融创服务集团总裁,2020年5月股东周年大会上宣布年内上市,2020年8月递交上市申请,整个上市步伐可谓有条不紊。消息一出,融创中国7日涨4.43%,若能多一个融资平台,担忧负债的投资者犹如吃了一颗定心丸。

但揭开面纱的融创服务似乎没有预想中美好。无论是合约面积,还是在管面积,融创服务距离“巨头”相去甚远,只能搭上头部物企的吊车尾。即使以收入计算,融创服务2019年28.3亿元的营收高于蓝光嘉宝服务(21亿元),低于彩生活(38.5亿元),排已上市物企第8位,与还未上市的金科智慧服务(23亿元)相差不大。

近三年发展飞速 但离预想的“巨头”还有一定差距

近几年,融创中国以黑马之姿迅速扩张,合约销售额由2015年的682亿元增长到2019年的5562.1亿元,5年的时间规模扩大了7倍。在2016/2017年暴涨阶段过后,2018/2019年合约销售额同比增速仍然保持了20%的增速,高于“恒碧万”三家,也因此一度在TOP5房企中拥有一席之地。

随着房企母公司的快速发展,物业板块水涨船高。根据融创中国历年财报,物业管理及其他业务收入在2019年的营收达到了70亿规模,但由于融创的财报不像万科及恒大均把物业管理服务收入单独列出,其物业管理板块具体规模还属于雾里看花,不甚清晰。

不过这不妨碍市场对其抱有期待。拆分公告当日,中国恒大涨幅仅0.39%,融创中国涨幅4.43%。但面纱之下,融创服务是否值得这样的追捧呢?

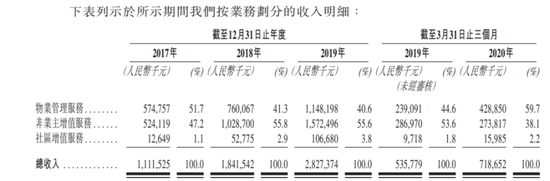

根据招股书,融创服务2017-2019年实现营业收入11.1亿元、18.4亿元、28.3亿元,也就是说融创中国财报中披露的物业管理及其他收入,只有50%是属于物业管理服务收入。那么融创服务处在物管行业属于哪一梯队?

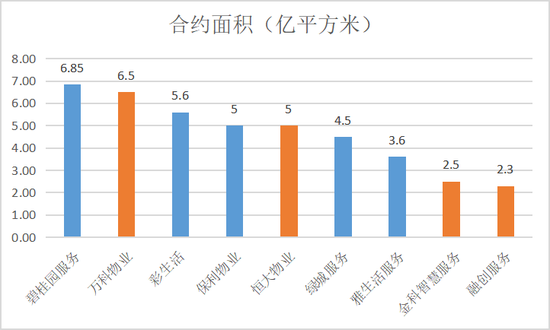

以“恒碧万融”作比较,万科物业2019年营业收入127亿元、碧桂园服务96.5亿元、恒大物业43.8亿元、融创服务28.3亿元的营收规模与前三家差距明显,相当于万科物业22%的体量。在29家AH物业股中,绿城服务、招商积余、保利物业的体量也比融创服务要大得多。

背靠融创中国,融创服务在招股书中强调,公司2019年整体增长率为104.5%,在大型物企 中排名第一。增速虽快,但就积累的物业规模而言,融创服务较头部物企还有一定差距。

注:数据截止2019年末

注:数据截止2019年末 注:已上市物企选用2019年末数据,未上市物企选用公开资料最新数据

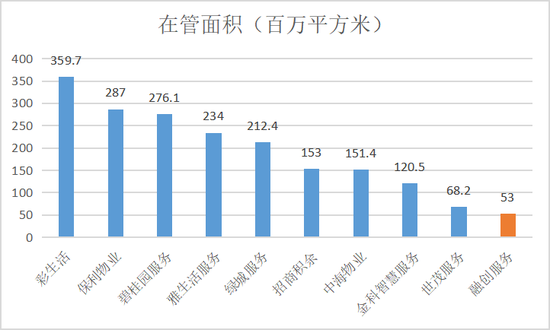

注:已上市物企选用2019年末数据,未上市物企选用公开资料最新数据融创服务2019年末在管面积53百万平方米,按在管面积计算,已上市+拟上市物企中融创服务排在第10位,距离“巨头”一词差距甚远。2020年5月融创服务并购了开元物业,合约面积大幅增加。即便如此,按照截止2020年5月31日226.8百万平方米的合约面积计算,融创服务距离5亿平方米的头部还有一定距离,实际上与金科股份旗下的金科智慧服务是同一体量。

截至2020年5月末,融创服务在管面积为100.6百万平方米,储备面积有126百万平方米,未来增速可期。但物业股的比拼已经上升到了谁的增速更快,2019年金科智慧服务在管/储备比率同样为1,资本市场不缺好故事。

盈利能力低 2019年累计亏损的局面才扭转

融创服务目前来自融创集团开发的物业在管面积比例高达97.7%。2017-2019年,融创集团作为公司单一最大客户,向其提供非业主增值服务和物业管理服务分别为 6亿元、11.3亿元、17.4亿元,占融创服务总收入的53.7%、61.3%、61.6%。

相对于其他被拆分物业,融创服务对母公司的高度依赖更为直接。公司基础物业管理服务占总收入的比例只有50%左右,另一半的营收支柱来自于非业主增值服务,也就是向物业开发商提供案场、协销、咨询等服务,而融创股份99%项目的物业开发商都是融创集团。2019年,来自融创集团的客户收入达到了17.4亿元,超过了当期非业主增值服务总额。

近三年来,社区增值服务复合增长虽然比较高,但是占比还不到4%。基础的物业管理服务复合增速为26%,落后于公司整体营收37%的复合增速。非业主增值服务成为提振业绩的主力,复合增速为44%。

不仅如此,非业主增值服务也极大的提高了融创服务的盈利能力,42%~35%的毛利率为同期分部业务中最高,使得融创服务在物业管理服务低至1.6%~11.8%的基础上,录得了21%~25.5%的综合毛利率。

值得关注的是,融创服务留存收益2017年累计亏损1.3亿元,2018年仍旧亏损5404万元,直到2019年实现1.8亿元留存收益。2017-2019年录得年内利润分别为0.43亿元、0.98亿元、2.69亿元。2019年年内利润暴增1.7倍,净利率才从2017年的3.9%提高到9.5%,仍低于同期29家AH物业的加权平均净利率14%(算术平均12.5%)。

这说明,一是在报告期之前年度,融创服务累计下来的经营成果是亏损的,直到2019年才消化完;二是过低物业管理服务毛利率拉低综合毛利率,而在21%~25.5%的毛利率基础上,再扣除18%~14%的行政开支,融创服务的盈利空间十分有限。

报告期内,融创服务已经在极力压缩成本,行政开支的占比三年内降低了约4个百分点。但降本的空间毕竟有限,如何提高毛利率才是更有效的方式。

2020年3月,融创服务的非业主增值服务同比增速为-4.6%,物业管理服务同比大增79.37%,低毛利的收入增多理论上将拉低综合毛利率。神奇的是,物业管理服务的毛利率在一季度又突然暴增约10个百分点,至20.6%,同时非业主增值服务毛和社区增值服务毛利率分别下降了9个百分点、3个百分点,综合毛利率最终又与去年持平。这其中到底是什么原因,或许只有融创服务自己才清楚。

“家底”厚不厚? 花光现金收购开元物业

被房企拆分的物业公司大部分在管面积来自于关联方的“面积输送”,对于物管公司来说,“拼爹”也是实力的一种。

2019年末融创中国的净负债率达到了179.64%,高居内地TOP15房地产企业净负债率排行之首。飞速扩张留下了不小的后遗症,年末融创中国短期借款为1357亿元,2019年末的货币资金为779.44亿。

融创服务也是同样高负债,2017-2019年资产负债率为103.56%、98.50%、78.08%,降负债的宗旨也体现在了物业板块。而过去融创服务通过自身贷款,累计向融创中国提供20亿元的贷款,以缓解母公司偿债压力。

2020年上半年融创中国销售不及预期,融创中国累计实现合同销售金额约1952.7亿元,同比下降8.82%,累计合同销售面积约1403.4万平方米,同比下降4.66%。按照融创中国2020年6000亿元的销售目标计算,目前的完成进度为33%。

似乎是为了平衡市场的担忧。2020年5月,融创与遭受疫情重创的开元旅业陈妙林达成合作,双方将围绕酒店、房产、物业等领域,以共同投资、共同开发、合资运营等方式,开展多元化的深度合作。5月8日,融创服务完成对开元物业的收购。

开元物业为开元旅业旗下物业,曾于新三板挂牌上市,此后寻求创业板上市受挫,也曾传出赴港传闻,没想到最终被融创收归旗下。从披露的业绩来看,开元物业近三年发展稳定,2019年实现营业收入8.7亿元,与已上市物企对比,这一体量介于奥园健康、正荣服务之间,并不算小。2019年开元物业毛利率净利率分别为21%、7.3%,各方面数据不算出色但也不至于太差。

融创服务要吞并这样一家不算小的物业,付出的代价是14.88亿元。而截至2019年末,融创服务的现金等价物为10.9亿元。2020年3月末,股东注资12.3亿元,现金等价物增加至18.2亿元,耗费同期约8成现金,融创服务的可用资金瞬间变薄。而以开元物业2.94亿元的净资产来看,这桩交易增值率506%。从这个角度看,融创服务上市也是迫在眉睫。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有