阳光城大股东股权质押超八成 会成为下一个泰禾吗?

新浪财经房产|大眼楼管 肖恩

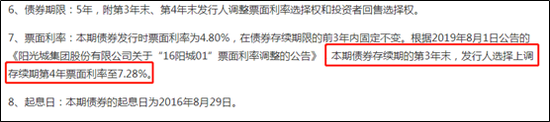

8月3日,阳光城公告称,在“16阳城01”公司债券存续期的第4年末,下调存续期第5年票面利率至6.50%,在流动性宽松的背景下,不少房企在有调整债券票面利率机会时,基本都选择下调利率以降低成本。阳光城并不是第一个这么做的,但6.5%的利率水平仍然不低。

事实上,阳光城近几年的杠杆率长期维持在高位,堆积的大量存货亟待周转结算又进一步加剧了阳光城的资金紧张。公司也通过发行债券、发行美元票据、发行资产支持票据以及办公物业类REITs专项计划等方式缓解财务压力,甚至传出旗下物业公司将上市融资的消息。

高杠杆下不停拿地、销售,一味追求规模的阳光城会成为下一个泰禾吗?

融资成本快速上升

根据《阳光城集团股份有限公司2016年面向合格投资者公开发行公司债券(第一期)募集说明书》,“16阳城01”债券持有人有权在债券存续期间第3个计息年度付息日、第4个计息年度付息日将其持有的债券全部或部分回售给阳光城,相应地,阳光城也有权调整债券的票面利率。

对于债券中包含借贷双方权利的情况,本质上依然反映的是双方在后续融资市场中的话语权,并给双方重新选择的机会。

事实上,“16阳城01”在存续期前三年票面年利率仅为4.8%,而在2019年8月,阳光城在存续期第四年将票面利率大幅提升至7.28%,短短一年间融资成本提高了2.48个百分点。而在今年的调整窗口,受益于流动性充裕的大环境,阳光城选择下调存续期第5年票面利率至6.50%,但依然明显高于此前的4.8%。

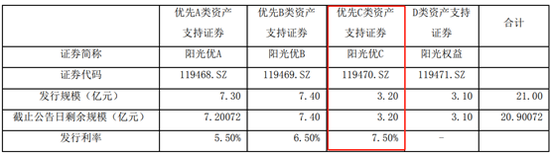

“16阳城01”仅仅是冰山一角,在过去6/7月份,阳光城连发两期中期票据,合计达到13.5亿元,短短一个月之内,成本从6.6%上升至6.8%。此外,从阳光城的办公物业类REITs资产支持专项计划融资成本看,优先级的C类资产融资成本都达到了7.5%的水平。

7月8日,阳光城完成3亿美元的债券发行,票面利率为7.5%,就连存续期仅1年的短期融资券的融资成本也达到6.2%的水平。

利息资本化隐藏融资成本

2019年,阳光城的整体平均融资成本为7.71%,在TOP50房企中处在前列,既高于其学习对象碧桂园的6.34%,也高于规模接近的招商蛇口、金地集团的4.92%、4.99%。

根据东吴证券5月底的研报数据,TOP30房企平均融资成本为5.80%,融资成本超7%的共有四家,包括中国恒大、融创中国、阳光城和中南置地。阳光城的融资成本平均则为7.18%。

阳光城融资成本较高的原因是发债利率较高,根据Wind数据,2019年阳光城发行的多笔美元债票面利率均在10%以上,最高达到12.5%。近期受益于市场环境,发债利率有所降低。7月份发行的美元债票面利率7.5%,仍高于不少大型房企。

明显高于同行的融资成本,一方面反映了市场对于阳光城“资金高周转”模式所蕴含风险的担忧;另一方面,高融资成本也让阳光城沦为金融机构的“打工仔”。

截止今年一季度末,公司的总有息负债超千亿,达到1108.85亿元。其中,短期债务为300亿元,账面货币资金413.81,其中还有约50亿元的受限制现金,考虑到今年上半年销售回款不力,且面临着较大的结转交付压力,阳光城的偿债压力并不算小。

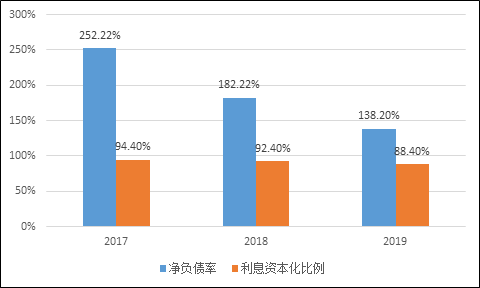

近几年阳光城资产负债率一直保持在80%以上的高位,远高于行业64.3%的平均水平。净负债率更是超过了200%。虽然经过连续几年的下降,2019年底净负债率仍高达135%(Wind数据)。

2019年阳光城通过置换,将一年内到期的有息负债由前一年的479.2亿(货币资金378.48亿)降低到319.2亿元(货币资金419.78),使得货币资金超过一年内到期的有息负债,减缓了偿债压力。

然而其长期借款增加151.01亿,有息负债合计1106.92亿元,与2018年持平。从到期情况来看,1-2年内到期金额为454.48亿元,这部分债务将在2021年转化为一年内到期的短期负债,届时仍将考验公司的偿债能力。

近几年,阳光城的净资产负债率逐渐下降,但是无法掩饰公司杠杆率依然高企的事实,随着近两年融资端的收紧以及销售端的不确定加大,阳光城伴随着高杠杆的资金高周转模式面临着一定的考验。

此外,阳光城的担保额度也是异常的高,在合、联营子公司进出报表越来越“随意”的背景下,房企的担保从另一方面折射出其杠杆率的高低。Wind数据显示,截止今年1季度末,阳光城的担保额度达到净资产的187.97%,其中对关联方的担保达到净资产的164.89%的高水平。

此外,阳光城超千亿规模债务背后的资金成本部分被利息资本化隐藏了,近几年公司的资本化率都在90%左右的高位。利息成本高资本化率,也是影响公司的利润率水平的重要原因之一。

阳光城的盈利指标一直表现很低迷,净利润率从2010年的17.34%一路下滑至2019年的7.08%。

东吴证券曾对25家主要房企2019年净利率做过统计,平均净利率为 13.8%, 有三家房企净利率超过 20%,净利率最高的为26.02%;有14家房企的净利率位于10%-20%之间,还有8 家房企的净利率低于10%。相比之下,阳光城2019年刚过7%的净利率是比较低的。

今年一季度其净利率甚至掉至6.65%,ROE也仅有15.03%,比同规模的招商蛇口、旭辉集团、金地集团都要低。

大股东几乎全质押股权 要重蹈泰禾的覆辙?

作为同样背负着高杠杆的闽系房企,尽管不像泰禾集团那样面临着巨大的短期偿债压力,但阳光城的高杠杆阴影下是较大的竣工结转所需的资金压力。2019年,阳光城全年实现结算收入610.49亿元,同比增长8.11%,较此前两年70%-80%的结算收入增速及销售额增速明显下降。过去四年累计结算金额为1700亿元,相较于同期超过5000亿元销售额来说,结算的进度是比较慢的,并积累了较大的结转压力。

泰禾和阳光城的不同在于,一个把钱全花掉,导致资金链条断裂;另一个土储少、结转少,留着刚刚好的钱应付短期流动性。而在巨大的竣工结转所需的资金压力下,阳光城的盈利能力则是最终决定其是否能安全着陆的关键。

不幸的是,近年来阳光城的资金高周转模式,积累大体量的合约负债的同时,也推高了公司的整体杠杆率,从而导致阳光城无法积累足够的土地储备项目。因此,为了追求销售规模,阳光城的拿地自由度相对更低,有时不得不拿地,甚至是高溢价拿地。

2015年新增土储金额135亿元,占当年合同销售额的45%,前一年拿地金额仅37亿左右。到了2017年,新增土储金额986亿元,已经超过了当年的合同销售金额。

2018年,阳光城开始踩刹车放缓拿地,尽管如此,当年拿地权益对价仍达306亿元,合计补充土储1333万平方米。2019年则再次加快拿地节奏,以491.77亿元的权益对价补充土储937.1万平方米。拿地力度则从0.26上升至0.36(权益拿地金额/权益销售金额)。

今年上半年阳光城累计新增项目 48个,累计总地价 464.01 亿元,新增项目楼面价达到5607.10元/平米,楼面价/销售均价为45.28%,较2019年继续提升。

无论是从拿地成本升高导致的毛利率降低方面来看,还是高融资成本吞噬利润方面来看,阳光城的盈利都将受到较大挑战。盈利能力降低,这对于多年来一直在拿地、销售,一味追求规模的阳光城来说,高杠杆的难题更加难解。

而值得注意的是,在实际控制人吴洁做甩手掌柜多年后,其股权也几乎被质押一空。7月11日,阳光城发布公告称,其控股股东福建阳光集团及其全资子公司东方信隆资产、一致行动人福建康田实业集团所持股份累计质押数量占所持阳光城股份数量比例超过80%。而中民投旗下的二股东上海嘉闻也将其所持阳光城股份全部质押。

净负债率高企,融资成本升高,销售增速下滑,盈利能力不强,大幅超过净资产的对外担保,实控人大比例股权质押,当下的阳光城与2018年的泰禾集团颇有些相似之处。而泰禾集团的命运也在一定程度上成为了激进的闽系房企的“负面典型”,而阳光城会重蹈泰禾的覆辙吗?

作者

王永

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有