实地地产向港交所提交IPO申请

新浪财经房产|大眼楼管 青柠

实地地产5月下旬向港交所提交了IPO申请,目前的状态为正在处理中。实地地产的创始人、实控人张量是富力地产联席董事长张力的独子。不仅如此,实地地产还在近两年大肆招兵买马,招揽了不少地产业“明星”人士。

然而,实地地产近两年并没有像张量期望的那样“腾飞”,销售规模距离千亿尚远,甚至在2019年归母净利还出现了下滑。财务费用、人力成本等对公司盈利能力造成了较大的拖累,净利率大幅下滑。对于房地产开发商来说至关重要的现金流也出现了大幅下降,经营活动现金流大幅下降的同时,公司的融资活动也举步维艰。以这样的业绩来试图敲开资本市场大门,胜算有几分?

2019年归母净利润下滑11.6%

从2017年1月,“前百度太子”李明远的高调出任总裁一职开始,原金辉集团总裁马立强、原碧桂园副总裁刘森峰、泰禾原CFO李斌、泰禾原总裁助理李朝阳、泰禾北京分公司原副总燕百勇纷纷加盟,分别担任实地地产的总经理、总裁、首席财务官、副总裁、助理总裁职务。2020年,这个“豪华”高管团队还在扩容。3月,中海系副总裁刘军出任公司副总裁一职。

伴随着明星高管团队的组建,张量也提出了其对实地地产的规模“野心”。2016年销售额突破百亿之际,张量将2017年的销售目标定为400亿,2018年欲冲击千亿。最终,2017年销售额仅218亿。

之后张量再提了千亿目标,而2018年、2019年,据中指研究院数据,实地地产的销售额分别为275亿元、300.4亿元,与千亿相差甚远,增速也在大幅放缓。

而在销售这个业绩的先导指标下滑之前,实地地产的净利便已经出现了下滑。2019年,实地地产的的收入增长30.63%至83.24亿元、毛利增长60.32%至25.7亿元,但归母净利却下滑了11.65%至7.27亿元,非控股股东净利则增长了27.05%至2914.4万元。

2019年实地地产的净利率由上一年度的13.3%下降至9.1%,净利率水平较低。实地地产的费用管控较差,除了因负债带来的财务费用压力外,这个全明星阵容的高管团队想必也给公司增添了不少的费用压力。

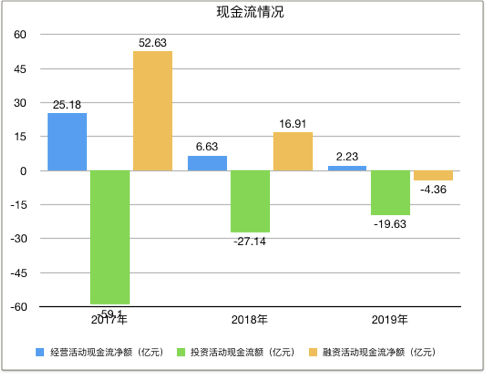

经营活动和融资活动现金流明显恶化

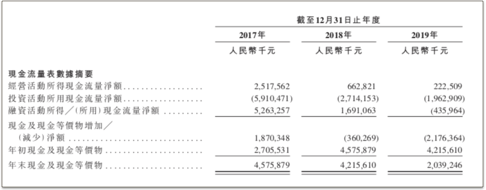

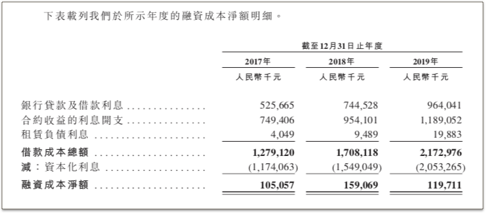

而从现金端来看,实地地产的表现更加不乐观。2017年-2019年,投资活动连续三年大幅大幅净流出,三年合计净流出105亿元。而经营活动现金流已经连续两年大幅下滑,2019年仅2亿元出头。一般来说,不少地产公司在自身造血能力不佳时,往往靠大规模融资来补充现金流。但实地地产却并非如此,其融资活动现金流量净额也已经连续两年下滑,2019年直接降为负数,但事实上2019年借款仍在增长,但新借的不如还的多。

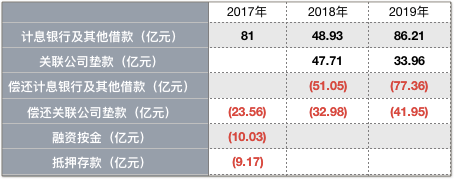

2017年-2019年融资活动明细

2017年-2019年融资活动明细三项都不给力的情况下,实地地产2019年末的现金及现金等价物余额较上一年度腰斩至20.39亿元。而截至2019年末,公司一年内到期的计息银行及其他借款便超35亿元,还债压力可想而知。

按张量近来招兵买马的动作以及对外所表现的规模野心来看,主动放缓发展速度似乎不太可能。连续大幅下降的融资,是出于降杠杆的考量,亦或是融资面临一定的困难?

从实地地产的财务状况来看,除了上述说的净利率一般以外,实地地产的杠杆率也不是一般的高。2017年-2019年,公司的净负债率分别高达3809%、533%和225%,虽然在快速下降,但是也还是远远高于行业平均水平。

为了IPO降杠杆率是客观需求,但种种数据表明,实力地产借钱相当不易。

信托融资利率最高达24% 多笔于年内到期

实地地产的对外融资主要来自于银行借款、信托及其他非银金融机构。值得注意的是,后者的占比相对不低,并且成本极高。

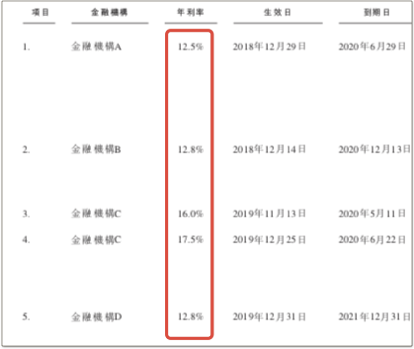

招股书显示,截至2019年12月31日及2020年3月31日,实地地产有多项信托融资及其他非银行融资安排,借款余额分别为人民币31.13亿元及23.98亿元,分别占公司当期借款总额的24.6%及18.5%。

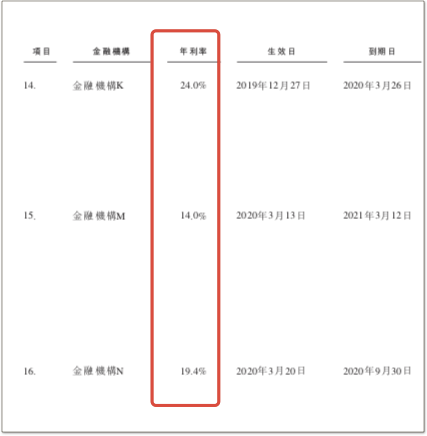

在招股书披露的公司尚未偿还的信托及其他非银金融机构16笔贷款中,利率均超10%,最高的达到24%,其次还有19.4%、17.5%等,融资代价可谓相当高。

并且,这些贷款大多伴有资产抵押、担保等,富力地产张力也给予了一定的帮助。招股书显示,2017年12月,张量、张力共同担保了两笔金额为27亿元、23.45亿元的借款。2018年12月,张量、张力又共同担保了一笔28.50亿元的借款。

2019年,实地地产的借款加权平均利率由6.67%上升至8.37%,上升较快。融资成本的高企加重了实地地产的财务成本压力。2019年,其借款成本总额达到21.73亿元,约占当年营业收入的26.11%,而利息资本化率也由上一年度的90.61%近一步上升到了94.49%。但如上所述,在这一操作的缓冲下,其净利率依旧大幅下滑了4.2个百分点至10%以下,如果没有这一“美化”,净利率下滑或会更加严重。

从往常破产的小房企来看,大部分都是因为资金链断裂,对于资金密集的房地产行业来说,令公司最先崩溃的不是业务不赚钱、卖不出去房,而是借不到钱、借不起钱去开展业务,这也是中小房企的最大痛点。

融资端的不畅直接影响拿地,影响土地储备。截至2020年3月末,公司的土地储备面积为1016.93万平方米,据中指研究院的数据,2019年公司的销售面积为229.4万平方米,目前的土地储备约可满足4年左右销售。但目前已竣工的仅55.44万平,开发中624.2万平,还有337.29万平待开发。竣工面积不多,开发中和待开发物业占比较大,未来需要用作项目开发的资金需求也不小。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有