融资打折|时代中国发债规模降为85% 城市更新项目超150个现金流承压

出品:大眼楼管

作者:青柠

房地产金融政策持续收紧,信贷规模将受严控。近日有市场消息表示,以2020年8月10日为界限,在8月10日前获受理的地产公司债,发行额度不能超过到期债券的本金规模;而在8月10日后受理的,发行额度不能超过到期债券本息规模的85%。

据悉,上交所已经就此发布了相关的文件指引。根据近几个月房企发布的公司债可以看出,除了碧桂园、万科等纳入三道红线监测的试点房企可以足额融资外,其他大部分公司最终的发行额较此前的计划额度均有所下降,降为到期债务本息规模的85%左右。

时代中国公司债发行额下调 为负债本息额的85%

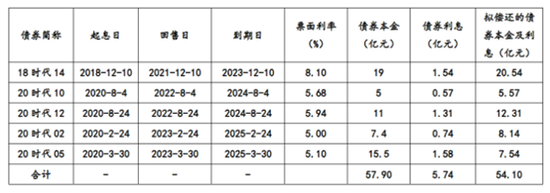

1月11日,广州市时代控股集团有限公司(简称时代控股)2021年公开发行公司债券(面向专业投资者)在上交所注册生效,时代控股为港股上市公司时代中国的全资附属公司。该债券发行总规模不超过54.1亿元,分期发行,期限不超过10年。据悉,本次债券募集资金拟用于偿还18时代14、20时代10等五笔债券的本息债务,到期时间在2023年-2025年,剩余期限不算短。

而在此前披露的申报稿中,时代控股的计划发行总额为不超过57.9亿元,拟偿还的债券本息合计66.39亿元。最终的发行结果显示,其拟偿还的债券本息额下调为63.64亿元,54.1亿元的发行额约是本息额85.01%。

踩中一条红线 有息负债规模半年增超10%

2020年8月,地产融资监管全面升级,约谈12家重点房企,进行试点监测,随后“三道红线”政策出台,通过划档给企业的有息负债增速设限。

根据2020年中期数据来看公司的债务情况,截至今年6月30日,时代中国的计息银行贷款及其他借款合计约599.43亿元,其中,短期借款为253.67亿元,占比42.32%,并不算低,但货币现金(含受限现金)有345.33亿元,足以覆盖短债。从三道红线的情况来看,公司的现金短债比约1.36倍,净负债率为74.58%,剔除预收款后的资产负债率为77.63%,只有最后一个指标踩线。根据三线四档的监管要求,时代中国为黄色档,有息债务规模年增速为10%。

而时代中国2019年6月末的有息负债合计分别为501.21亿元,2020年较之同比增长了19.60%,远高于10%的年增速上限。而截至2020年6月末的半年时间,时代中国的有息负债较2019年末便已增长了10.77%,显然,一年10%的有息负债增速难以满足其近年的发展需求,受此影响,公司的业务发展或将被迫放缓。

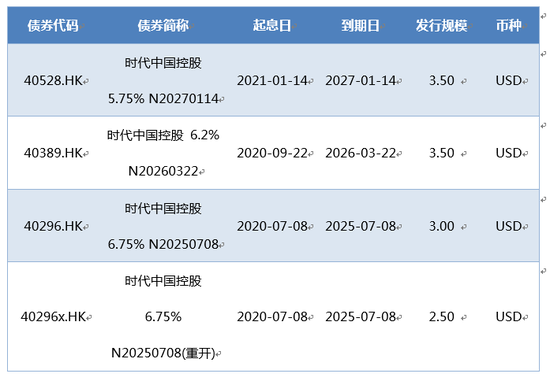

Wind资料显示,2020年下半年以来,截至2月底,时代中国共发行了四笔海外债,合计规模12.5亿美元,折合人民币约80.86亿元。

大量城市更新项目待转换 资金需求较大

中报数据显示,时代中国目前的土地储备面积合计约2179.54万平方米,主要集中在广东,成都、武汉、杭州等高能级二线城市也有布局,但土储占比均仅在1%左右,体量不大。若按照2019年全年534.7万平方米的去化水平,目前的土储约可满足3年左右需求,储备并不算多。

同时,时代中国作为重仓珠三角的玩家,随着湾内竞争激烈的加剧,为补充土储,公司已经把城市更新作为重点业务发展。截至2020年6月30日,时代中国城市更新项目数超150个,潜在总建筑面积约5200万平方米,较2019年底末的120个增加了30个,规模较大,但目前公司的旧改项目还未贡献收入。公司这两年的城市更新项目转化水平,约为每年10个左右。众所周知,城市更新项目虽然土地性价比高,但占用资金大,开发周期长。对于融资收紧环境下,资金更倾向于快进快出的打法来说,城市更新项目会更难做,公司需要大量的现金流来支撑项目转换。

而近几年公司的现金流水平却表现较差。2011年以来,公司的投资活动均为净流出状态,而经营活动现金流在2013年-2018年也持续净流出,2019年小幅净流入7.89亿元,公司近几年的现金流几乎全靠融资活动在支撑。在融资大幅受限的情况下,公司的现金流不太乐观。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有