融资打折|雅居乐发债额下调12亿 雅城二次递表第三方项目毛利率偏低

出品:大眼楼管

作者:青柠

房地产金融政策持续收紧,信贷规模将受严控。近日有市场消息表示,以2020年8月10日为界限,在8月10日前获受理的地产公司债,发行额度不能超过到期债券的本金规模;而在8月10日后受理的,发行额度不能超过到期债券本息规模的85%。据悉,上交所已经就此发布了相关的文件指引。根据近几个月房企发布的公司债可以看出,除了碧桂园、万科等纳入三道红线监测的试点房企可以足额融资外,其他大部分公司最终的发行额较此前的计划额度均有所下降,降为到期债务本息规模的85%左右。

雅居乐发债额缩减12亿

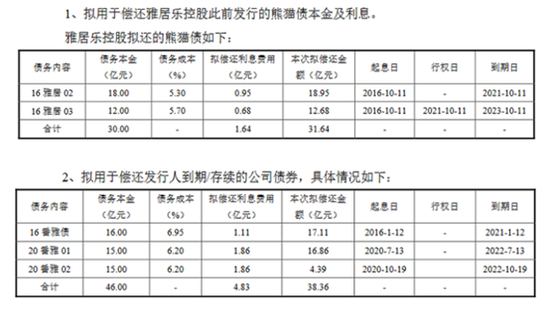

12月15日,雅居乐集团全资子公司广州番禺雅居乐房地产开发有限公司(简称“番禺雅居乐”)发行的一笔小公司债获受理,计划注册金额为不超过82.47亿元,本次债券募集资金拟用于偿还公司债券、雅居乐集团此前发行的熊猫债本金及利息,分别为50.83亿元和31.64亿元。

2021年1月19日,这笔公司债获反馈,注册金额降至70亿元,约为此前申报额的85%。而本次拟偿还金额也降至70亿元。融资政策的收紧,将令公司的偿债压力进一步加大。

现金流压力较大

2020年中报数据显示,截至2020年6月末,雅居乐的现金及现金等价物余额为383.62亿元,不足以覆盖403.03亿元的短期借款,即使算上受限制现金80.46亿元,现金短债比仅为1.15倍。在偿债、开发、拿地等需求下,这一现金水平远远不足。

截至2020年6月末,雅居乐的净负债率为73.3%,剔除预收款后的资产负债率为72.79%,后者触及监管给出的不超70%的红线。“三条红线”踩中1条,根据三线四档的划分,为黄色档房企,有息负债年增速上限为10%。截至2020年6月末,雅居乐的有息负债规模为989.39亿元,较2019年同期增长5.74%,而2017年-2019年的有息负债增速分别为40.18%、43.54%和9.20%。在近几年的多元发展诉求之下,雅居乐的资金需求较大,融资的受限势必会影响其发展速度。

而雅居乐的“真实”负债水平也远要更高。近三年,雅居乐的永续债规模逐年增长,2017年-2019年分别为55.29亿元、83.35亿元和135.67亿元。截至2020年6月末,公司有136.33亿元计入权益的永续债,规模较大,调整永续债后的资产负债率由76.26%上升到80.78%,上升了4个多百分点。同时,2020年6月末,公司调整永续债后的净负债率高达114.04%,虽然较2019年末的130%多大幅下降,但仍处于行业较高水平,降杠杆任务依然不轻。

在融资收紧环境下,房企可能需要进一步拓宽融资方式,同时在融资压力下,合作开发规模预期也会更大。这对于现阶段股东权益占比便已逐渐下降的公司来说,盈利水平会进一步下降。近两年由于永续债的增长,截至2019年末,占权益的比例已经升至20.76%,而少数股东权益比例也升至11.17%,股东权益比例则大幅下降至68.07%。

祸不单行,在融资额遭下调后, 2月22日,雅居乐被高盛从“确信买入名单”中剔出,维持其“买入”评级和14.5港元目标价。

雅城日前二次向港交所递表

同时,雅居乐也在积极开辟新的融资渠道,以缓解资金压力。

雅居乐近几年的定位为“以地产为主,多元业务并行”的多元模式,目前已形成地产、雅生活、环保、卓雅教育、雅城、房管、资本投资、商业管理和城市更新九大产业集团并行的格局。而继雅生活服务上市后,主要做绿色生态业务和智慧家装业务的雅城也于去年6月向港交所递表,但之后于年底失效。

今年3月2日,雅城再次向港交所递表,新的招股书更新了2020年的经营数据。作为传统房地产开发公司内部孵化的公司,无论是物业还是家装,第三方收入占比都被看作是未来增长潜力的重要指标。2020年,雅城的第三方收入占比由上一年度的21.1%提高到了46.9%,关联方收入占比依然超50%。招股书数据显示,虽然公司的第三方占比快速提升,但盈利能力依然靠关联业务来支撑。之前来自独立第三方项目的毛利率明显低于关联方项目。资料显示,雅城来自雅居乐及其关联方的项目,在报告期内的平均毛利率分别在23.8%-27.9%、19.8%-36.9%,而第三方的项目毛利率在17.2%-21.1%之间。

招股书显示,2018年-2020年,雅城园林绿色生态和智慧家装业务的毛利率分别为23.3%、23.6%、20.8%;23.2%、26.3%、25.5%。在2020年第三方收入大幅提升的情况下,公司两个主要业务的毛利率均呈下滑,整体毛利率由2019年的25.5%下降到23.2%。

作者

青柠

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有