中梁百悦智佳IPO:利润率下滑 低基数的高增难持续

随着物业股市值远超房地产,房企拆分物业板块上市变得“真香”。4月29日,中梁控股旗下的物业板块中梁百悦智佳服务递交了港股上市申请。

招股书中,中梁控股集团意欲打造物业板块的高增形象,而另一边中梁地产操盘面积下滑。以中梁百悦智佳目前高达66%的关联房企依赖度,物业焉能独善其身?

中梁控股“揠苗助长”

按在管建筑面积及收益计算,中梁百悦智佳是增长最快的物业管理服务提供商。2018年在管面积为6.8百万平方米,2020年为20.1百万平方米,复合年增长率为769.3%;同期签约面积由23.9百万平方米增长至60.3百万平方米,复合年增长率为58.8%。

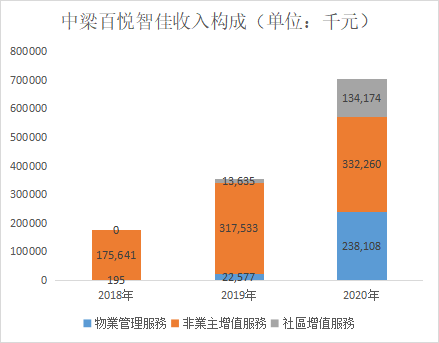

表现在财务上,公司收入由2018年的1.76亿元增长至2020年的7.04亿元,复合年增长率为100.2%;同期净利润由0.27亿元增长至0.86亿元,复合年增长率为79.9%。

高增长源于基数低,中梁百悦智佳用了2年时间完成了同行3年的增长。滨江服务2017年在管面积8.6百万平方米、第一服务2017年在管面积7.3百万平方米,现如今在管面积均在20百万平方米左右,与中梁百悦智佳同体量。

不可忽略的是,中梁百悦智佳背后是的中梁控股是一家top30房企。同样背靠top30房企,佳兆业美好在管面积57百万平方米,建业新生活在管面积53百万平方米,规模远高于中梁百悦智佳。在平均在管规模1亿平米的时代,中梁百悦智佳排上市物企尾部,与中梁控股的规模也并不匹配。

中梁百悦智佳成立于2016年,2018年4月从中梁集团分离出来。2018年公司收入由非业主增值服务一项支撑,即对开发商的协销、交付前服务、其他增值服务。该业务占公司总收入的比例99.89%、89.76%、47.16%。其中,中梁控股集团及其他关联方收入占比为83.5%、74.2%及42.9%。

大量的关联交易促使中梁百悦智佳快速增长,直到2020年公司物管收入仍不及非业主增值服务,这在物业股中较为罕见。畸形的成长过程暴露出中梁百悦智佳对关联房企的依赖性较高。结果便是收入结构的不平衡,在同等在管规模中中梁百悦智佳的营收、净利润较低。

盈利能力下滑 高增长能否持续?

2018-2020年,公司由中梁控股集团开发的项目的在管建筑面积分别占在管总建筑面积的100.0%、76.2%及66.3%。关联房企的依赖度非常高。

随着上市递表,接下来需要面对的问题是高增长还能否继续?

2018-2020年,公司签约面积分别23.9百万平发米、37.7百万平方米、60.3百万平方米,在管面积分别为0.03百万平方米、6.8百万平方米、20.1百万平方米,储备率为88.92、4.54、2。

前期高增长几乎透支了已签约面积,截至2020年公司储备率降至行业正常水平,但储备面积还有40百万平方米,60百万平方米的签约面积届时将使中梁百悦智佳从一家小物企跃居中型物企,短期内规模还可增长。

长期则看关联房企输送及外拓能力。从报告期内分别参与的16次、6次及40次招标来看,中标率为100%、100%、57%,波动较大。2020年通过收购增加了6百万平方米面积。

另一边,克而瑞数据显示,中梁地产2018-2020年操盘面积为9.9百万平方米、11.9百万平方米、9.7百万平方米,2020年操盘面积略有下滑。对比中梁百悦智佳往年13.7百万平方米、22.7百万平方米的增长,仅靠中梁地产显然不够支撑高增长。2020年受疫情影响房企利润普遍下滑,中梁控股净利润同样下滑2.35%。房企的日子不好过,物业板块焉能独善?

或许是底气不足,中梁百悦智佳上市前夕,碧桂园物业香港以2.40亿港元获得中梁百悦智佳服务679股股份,约占公司已发行股本的6.24%。抱上大腿后不排除二者未来存在合作。再加上上市前的收购动作,中梁集团意欲打造物业高增长的意图非常明显。这给可预见的增速放缓带来些许变数。

此外,在中梁百悦智佳高速发展同时,不可避免的出现了利润率下滑。公司毛利率从33.6%降至28.4%,下降了5.2个百分点;净利率从15.2%降至12.2%,下降了2.9个百分点。总资产回报率从40.7%下降至17.8%,下降22.9个百分点。

2021-2020 年,中梁百悦智佳陆续有30%(18.3百万平方米)合约面积到期,短期内还面临续约风险。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有