物业年报⑤|恒大物业母公司面积占比96% 未来超高速并购欲争第一

3月16日,恒大物业发布2020年业绩公告,公司实现营业收入105.1亿元,同比增长43.3%;实现净利润26.5亿元,同比大增184.5%。同期毛利率为38.1%,较上年同期提高了14.2个百分点;净利率为25.2%,较上年同期提高了12.5%个百分点。

184%的翻倍业绩在此之前有过预告,彼时公司股价应声大涨,因此正式业绩报告一出,恒大物业的股价波动并不大,17日跌2.45%。2021年初恒大物业立下扩张军令状,外界对此的关注远大于当前的财报,恒大物业把自己推向了市场超高预期之下。

利润增速优于营收

从业务结构来看,物业管理服务、非业主增值服务、社区增值服务三大业务分别同比增长37%、36%、120.6%。三大业务中仅社区增值服务增长亮眼,其包括社区团购、社区传媒及社区空间运营等业务。其中社区经营服务同比增长207%、社区资产管理同比增长58.8%、社区生活服务同比增长138%。

但总体上,社区增值服务的基数较小所以增速显得高。截至2020年末,三大业务的收入比例较去年变化不大,分别为60.2%、27.8%、12%,其中社区增值服务占比较去年提高了约4.2%。

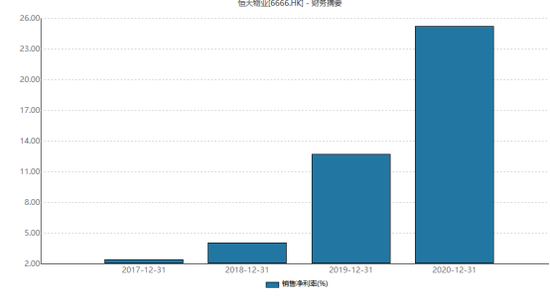

横向对比自身,恒大物业从冲刺上市以来利润增速始终大于营收。2020年公司营业收入增速43.8%,为近3年最高增速,对比同行业这一营收增速不算高。但净利润从2017年开始分别以124%、289%、184%的同比增长,业绩连年翻倍。

这主要是由于恒大物业前期基数太低。2019年公司利润率为12.7%,同期碧桂园服务为17.8%。2017年恒大物业净利率仅2.42%,44亿元的营收只贡献了1亿元利润。随着恒大物业利润率回归正常,基数的提升将使得业绩翻倍没那么容易。

母公司依赖犹存 2021年将是并购元年

截至2020年恒大物业在管面积为3亿平方米,较去年新增0.63亿平方米;合约面积为5.65亿平方米,较去年新增0.6亿平方米;储备率(储备面积/在管)方面,2019年为1.12,2020年为0.88。从绝对值来看,2019/2020年储备面积均为2.6亿平方米,储备率的下降因基数增大。

对比以前年度,公司2018/2019年分别新增面积为0.47/0.52亿平方米,2020年新增数据中规中矩。

不过外界对于恒大物业规模的关注在其他方面。截至2020年12月31日,公司第三方开发商开发的物业面积约9.7百万平方米,占总在管面积的3.2%,占比极低。历史资料显示,恒大物业来自恒大集团的项目占比持续在99%以上,关联房企依赖较高。

相对于2020年数据,另一个值得关注的是2021年规模增长。恒大物业在报告期后事项写到,本年度期末至2021年2月28日,集团累计签订外拓及并购物业合约面积约115百万平方米,在管面积约110百万平方米,以及城市公服项目36个。

2021年初,恒大物业誓师大会立下军令状,2021年每月新增拓展在管面积3000万平方米,一年将新增3.6亿平方米。截至2月底,完成了约三分之一目标。公司称2021年在管面积将突破6亿平方米,力争成为全球最大综合城市服务运营商。

但由于恒大集团每年稳定结转的面积在60百万平方米左右,想要完成2021年底合约面积突破8亿平方米的目标,并购自然是最佳手段。

2021年1月29日,公司以15亿元收购了宁波雅太酒店物业服务有限公司100%股权,收购完成后宁波雅太集团将成为集团子公司。今年必然是手握126亿现金的恒大物业的并购元年。

“麦当劳”式复制发展考验利润率

2020年恒大物业毛利率为38.1%,较上年同期提高了14.2个百分点;净利率为25.2%,较上年同期提高了12.5%个百分点。盈利水平的提升是恒大物业此次财报的亮点。

其中物业管理服务毛利率约33.6%,相比2019年的17.7%增长15.9个百分点。主要由于:(i)物业管理费相对较高的新交付物业管理项目比例增加;(ii)大力推动就以往并无收费的停车场收取物业管理费;(iii)持续科技投入,减少人工依赖,提升运营效率;(iv)持续开展系列成本控制措施;及(v)本年度受疫政府減免社保,人工成本下降。

在平均物业费方面,2019年同期每平方米2.18元上升至每平方米2.28元,增幅不大仍属于行业平均水平。

从恒大物业本身的净利率来看,从2017年2.42%提高至现在的25%,利润率增幅非常大。但随着恒大物业扩规模在即,公司如何避免收并购拉低利润率的情况出现?从已经发布的年报来看,世茂服务因收并购利润率下降1-2个百分点,蓝光嘉宝服务净利率下降1个百分点。收购项目不论是物业费还是增值服务方面的利润无法与内生项目相比,这是物企收并购共同面临的问题。

恒大物业在业绩会上表示,该收并购模式依靠标准化输出,实现“麦当劳”式复制发展。最主要的一个标准是尽调审计后毛利率需在20%的水平,净利率也不低于10%。在标准化运营之外,通过科技赋能,运营成本可有效降低10%到15%,能够缩短与恒大物业之间毛利率的差距。

“未来2-3年,公司将坚持规模制胜、科技赋能的发展策略,力争做到城市布局最广、在管面积全球最大,保持行业的龙头地位。”恒大物业的flag已经立下。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有