黄金投资历史上的牛熊市

黄金投资历史上的牛熊市

拥有黄金很早就被人们看作拥有财富的象征,由于黄金所特有的自然金属特性:数量较少总量持续稳定,不容易出现人为的数量膨胀(纸币可以轻易印刷导致人为性数量随意增加),生产黄金需花费较多劳动,所以黄金单位价值昂贵。黄金又具有良好的延展性,物理稳定性极佳,不易腐蚀,便于分割和携带等,这一切都决定了黄金成为人类商品社会中最适宜充当货币的商品――即一般等价物,黄金是用来给其他物品衡量价值的标准。

黄金用来给其他物品衡量价值最早可以追溯到古埃及、古罗马时代,近现代被作为通行货币来衡量其他商品价值的标准,在16―19世纪初期被各个新兴的资本主义国家所广泛采用的金银本位制或复本位制是比较成熟完善的体制。复本位制分两种形式,一种是金银两币按其各自实际价格流通的“平行本位制”,如英国的金币“基尼”与银币“先令”,就同时按市场比价流通;另一种是两币按国家法定比价流通的“双本位制”或“两币位制”也即通常所称的“复本位制”。美国和欧洲大陆国家曾采用这种制度。

1、黄金与美元价格稳定期后的第一次小牛市

1792年,美国政府规定了纸币和黄金的固定兑换率,在本国货币体制内引入了金复本位制。当时的黄金兑换官价约为20美元/盎司,在随后的100多年里这个比例关系总体变化不大。同期英国也开始实行金本位制,标准规格和成色的金币和金条可以同英格兰银行发行的纸币自由兑换。美英两国的带头作用,使得世界上许多国家也相继采用金本位制,于是黄金逐渐发展为公认的国际贸易结算工具。当时黄金与美元的兑换价格在每盎司黄金兑换18--20美元之间窄幅波动,这一价格区间维系了约100多年。

第一次世界大战后,欧洲国家之间产生了大量战争赔款以及欧洲各国几乎都出现了严重的通货膨胀。从1918年至30年代初,绝大多数国家被迫放弃了政府发行的纸币可兑换黄金的货币体制,在这些国家内都出现了纸币狂贬和金价暴涨的局面。到了30年代又爆发了世界性的经济危机,使得世界“金本位制”彻底崩溃,于是各国纷纷加强了贸易管制,禁止黄金自由买卖和进出口。

最后老牌的资本主义强国美国和英国也抵抗不住这个趋势了,英镑和美元最后也脱离了同黄金的原来比价关系。1931年英镑相对黄金贬值30%,1934年美国总统罗斯福发布法令禁止私人持有黄金,并把美元贬值40%,此时1盎司黄金价值为35美元,既1美元可以兑换0.89克黄金。并且规定只容许中央银行及各政府之间进行黄金交易活动。形成了新的美元兑换制度,用美元可以在联邦储备局兑换黄金。

这些重大变故导致公开的黄金市场失去了存在的基础,世界各地的黄金市场相继倒闭和被关闭。到1939年当时世界仅剩的唯一黄金市场---伦敦黄金市场被迫关闭,伦敦黄金市场这一关闭就是持续了15年,直至1954年才重新开张。在这个期间一些国家实行“金块本位”或“金汇兑本位制”,大大压缩了黄金的流通货币功能,使之退出了国内流通支付领域。但在国际储备资产中,黄金仍是最后的支付手段,充当世界货币的职能,黄金仍受到各国政府的严格管制。

2、布雷顿森林体系下的黄金价格

第二次世界大战给原来的世界货币体系带来了毁灭性打击。战争临近结束时,在世界范围内政治和经济都需要一个全新的稳定的世界货币体系来重建世界经济新秩序,在这样广泛而迫切的要求下“布雷顿森林体系”应运而生。

布雷顿森林体系的核心是:

(1)以美元为国际货币结算的基础,美元成为世界最主要的国际储备货币和流通结算货币;

(2)美元直接与黄金挂钩(制定了35美元1盎司的官方金价),其他国家货币与美元挂钩,各国可按官价向美国兑换黄金;

(3)实行固定汇率制,各国货币与美元的汇率。一般只能在平价1%上下幅度波动,各国央行[微博]有义务在超过规定界限时进行干预。

至此,美元取得了等同于黄金的地位,成为世界各国通用的支付手段和储备货币。美元也就在这个阶段被人们称之为“美金”,其原因就是由于美元与黄金的比率非常稳定,1美元可以兑换0.89克黄金,1美元拥有约1克黄金的实际购买力,美元几乎是黄金的代名词。

起初,布雷顿森林体系的建立在战后世界经济重建中作用重大,为欧洲和日本的经济复苏提供了数十亿美元的初始启动资金。欧洲各国和日本迅速从战争创伤中复苏,世界经济逐步恢复了因战争冲击所造成的创伤,各国政府和人民重新开始积累财富,开始储备美元财富,那些积累美元储备的国家并不急于兑成黄金,因为美元仍然是世界上最可靠的货币。

3、黄金摆脱美元困缚:战后布雷顿森林体系的崩溃

60年代初美国卷入了越南战争,战争导致美国政府的财政赤字连年扩大,美国政府被迫开始大量发行美元来弥补这些财政赤字,此时欧洲国家的各中央银行已经储备了数量庞大的美元,欧洲各国民众与企业在经济复苏中也都积累了大量财富储备了大量的美元资产。当欧洲各国政府和市场人士预见到美国还将大量发行美元时,美元将大幅贬值时,就开始抛出储备美元而兑入黄金。

为了抑制黄金价格的上涨,保持美元与各国货币的汇率稳定,同时为了减少本国的黄金储备流失,美国联合英国、瑞士、法国、西德、意大利、荷兰、比利时八个国家于1961年10月建立了“黄金总库”,八国央行共拿出2.7亿美元的黄金,由英格兰银行为黄金总库的代理机关,负责维持伦敦黄金价格,并采取各种手段阻止外国政府持美元外汇向美国兑换黄金。

但美国由于深陷越南战争的泥潭,导致政府财政赤字巨大,国际收入情况恶化,美元的信誉受到极大的冲击。于是各国政府与民众纷纷抛售自己手中的美元,抢购黄金。到1968年,美国官方储备的黄金仅存2.96亿盎司(约合9200吨),而战后的1945年有7亿盎司(21770吨)之多。美国黄金储备的大幅减少更加强了市场对美元即将大幅贬值而金价将会上涨的预期,更是促使欧洲各国纷纷抛出美元从美国买进黄金,使美元同黄金的兑换性日益难以维持。我们目前看到的欧洲各国的黄金储备大多是这个时期买入的。

在整个时期美国政府和西方国家花费数年的时间,试图阻止金价飙升,试图控制黄金恢复原来货币体系的稳定。他们组织的伦敦黄金基金,旨在把黄金稳定在35美元/盎司。但市场买方力量实在太强大了,这个黄金基金根本不起作用,被迫于1968年3月关闭。1968年3月在十几天内,美国黄金储备就减少了14亿多美元(折合为124吨黄金),3月14日这一天,伦敦黄金市场的成交量达到了350~400吨的破记录数字。如此大的黄金需求量逼迫着美国政府,美国政府再也没有维持黄金官价的能力了。

美国与黄金总库成员国协商后,宣布不再按每盎司35美元官价向市场供应黄金,黄金市场金价自由浮动,但各国政府或中央银行仍按官价结算,从此黄金开始了双价制阶段。黄金市场被分割为官方部分和自由部分(由此可以看到价格双轨制的制度设计并不是中国的首创)。在官方市场中以固定价格进行政府间结算及储备计值。在自由市场中金价自由浮动,由供需关系决定,这成为当前世界市场化黄金交易的基础。

显然黄金价格的双轨制并不能解决问题,反而价格双轨制的漏洞却极容易被市场力量所利用。因为只要取得低价的官方储备黄金,就可以在黄金自由市场上抛出轻易获得暴利。世界各地的美元持币者(包括央行和私人)争先恐后地把手中的美元兑换成黄金,而各国央行又将兑换来的美元通过布雷顿森林体系要求兑换美国储备的黄金。于是美国黄金储备出现了急剧的缩减。

1971年8月金融市场上盛传法国等西欧国家要以大量美元兑换美国政府所储备黄金的消息,美国政府于8月15日不得不宣布停止履行对外国政府或中央银行以美元向美国兑换黄金的义务。美国政府放弃了在建立布雷顿森林体系时的承诺,不肯再将它剩余的黄金出售给西方各国,不肯再用剩余的黄金兑换回它自己发行的纸币---美元了,于是各西方国家货币也纷纷与美元脱钩。至此,布雷顿森林体系彻底崩溃。

4、上世纪七十年代的黄金大牛市

1971年,在损失了大量黄金储备后,美国政府宣布退出布雷顿森林体系,宣布美元与黄金脱钩。此后的黄金价格完全脱离了政府定价模式,由市场供求关系来决定,黄金冲破了布雷顿体系的牢笼控制,成为由市场供求关系定价的自由黄金,随后黄金价格飞速上升,

至1973年因美元大幅贬值的诱导,再次引发了欧洲各国抛售美元抢购黄金的浪潮。在这个市场浪潮冲击下,导致西欧和日本外汇市场不得不关闭了17天。经过各国之间的紧急磋商最后达成协议,西方国家放弃固定汇率,实行浮动汇率。同时黄金涨过100美元/盎司大关,是原来官方所规定兑换价格的三倍。

在同一时期,美国和其他西方国家的通胀率再次急剧升高。加上美国黄金市场的建立和发展,美国公民在被禁止数十年后,重新获得拥有黄金的权利,交易商和个人投资者认定这些将极大地增加对黄金的需求,因而倾囊买进。金价继续不断攀升,新的历史最高价格不断被刷新。最后黄金价格在美国黄金市场对美国公众开放的当天,黄金价格才冲顶回落。此时的黄金价格是200美元/盎司。(对这个市场现象,熟悉股市规律的投资者应该都不陌生,“利好兑现、见顶回落”!看来中外都有适用的地方。)

1975-1976年间,高通[微博]胀率引发了美国和其他国家严重的经济衰退,高失业率和破产风潮是当时最突出的世界经济景象。为了平抑市场对黄金的投机需求,美国财政部宣布拍卖部分黄金储备,国际货币基金组织[微博]也同出此举,并且要求成员国使用“特别提款权”作为记帐单位,取代原先使用的黄金。当美国和国际货币基金组织的黄金进入市场销售时,黄金市场价格创出了低价102美元/盎司。但此时拍卖中的黄金总是被踊跃认购的买单所消化。

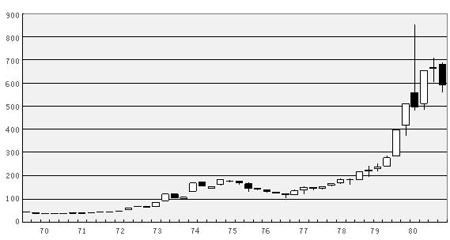

黄金在上世纪70年代的价格飙升走势图(季度K线)

1977年黄金价格出现大幅反弹,此时通货膨胀重新成为世界各国的焦点,很快金价在1978年又超越了前次高峰的200美元/盎司。

1979年,黄金市场出现了买方力量大有不管任何人抛出多少黄金就吃下多少黄金的气势,迫于强大的市场购买力的压迫,美国和国际货币基金组织被迫压缩了原定的黄金拍卖计划,不久就彻底放弃了这项计划。

1979年上半年黄金价格引人注目地涨过了360美元/盎司,但随后的超越众人想象力的黄金暴涨令世人目瞪口呆。1979年夏季,世界通货膨胀情况迅速恶化,美国政府的债务也以惊人的速度增长,从1970年的4000亿美元,经过九年时间翻了一番后继续增长,接近1万亿美元。

1979年下半年,黄金价格不断刷新一个个百元整数单位,400美元/盎司、500美元/盎司、600美元/盎司、700美元/盎司,一个个令人眩目的、以前市场各方都不敢想象的价格被市场力量迅速创造着……。

1980年1月,当前苏联入侵阿富汗的事件发生后,黄金价格被推上了有史以来的历史最高价:852美元/盎司。

从布雷顿森林体系开始崩溃时,黄金价格从当时官方固定兑换价格35美元/盎司,一直上涨到852美元/盎司,期间只用了不到10年的时间,总体涨幅高达24倍之多。

对世界货币布雷顿森林体系的建立与崩溃这段历史,国内许多大专院校的金融教科书在对布雷顿体系中“黄金与美元”这段对抗历史的描述是十分错误的,出现了明显的“褒美元贬黄金”的立场性倾向错误。在许多教科书中这样认为:美元是这场风波的赢家,而黄金失去了世界流通货币功能等所以是输家。出现这种问题的主要原因是,我国许多金融学者在这段金融史的学习中是接受来自美国的素材和教育,在不知不觉中被美国情节洗脑,最后向更多的学生传达了错误的思维理念。

我们认为真实的情况是,布雷顿森林体系的建立,是黄金被强权政府所霸占和压迫控制下的世界货币制度,是美国政府发行的美元控制和束缚了黄金,美元想完全取代黄金地位的一种货币体系制度;而布雷顿森林体系的崩溃,实际上是美元这种独霸企图的崩溃,黄金由此摆脱了美元的控制,黄金重新获得了自由,世界人民大众由此才能够自由拥有黄金。美元是这场对抗后的输家,我们也就能够理解随后看到的黄金兑美元获得了大幅飙升。

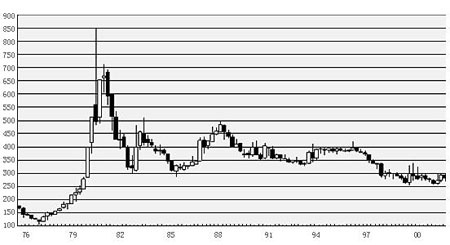

5、黄金大牛市后的20年熊市价格调整

任何金融产品的价格经过爆发性的大牛市暴涨过后,价格都会大幅回落,股票、石油、房地产等都是这样,黄金价格也不例外。在创造出令人眩目的852美元/盎司的价格后,黄金出现大幅震荡性回落,同时美国的通胀率从接近20%降到1982年的5%左右,黄金价格随之跌落到300美元/盎司才止住。

在黄金短暂的爆发性飙升牛市随后的二十多年里,黄金价格出现了长时间的价格回归。同时世界经济通涨的压力减少了,进入了经济发展的最好时期,美元经过大幅贬值后,再次坚挺起来,充当了世界货币的角色。也许因为黄金70年代末的牛市涨幅太大了,所以后来的价格调整周期也就非常的漫长。黄金价格从1980年后,一直处于熊市下降调整通道中,这种价格调整绵延了漫长的二十多年。但毕竟黄金的特殊性质和功能是不一般的,价格的波动还是相对温和的,平均来讲黄金价格在每盎司300―450美元区间波动,在1999年8月黄金价格创下了251美元/盎司的熊市最低价格。

6、2000年-2012年黄金12年大牛市

黄金的三阶段上涨

回顾2001年至2011年的黄金牛市,总体可分为三个阶段:第一个上升阶段是2001年至2004年底。这个上升阶段,金价从250美元/盎司上涨到了最高的450美元/盎司附近。其特征是:金价涨势持续时间相对较长,但总体上行步调缓和。这是一个黄金由熊转牛的蓄势阶段,彻底扭转了1980年1月金价见顶850美元/盎司之后的下跌颓势。其中的一个最重要因素是2001年开始美国进入降息周期,开启了美元贬值的历程。

第二个上升阶段是2005年下半年至2008年3月,金价从410美元/盎司附近上涨至1032美元/盎司附近。此上涨过程时间相对较短,但涨势凌厉。其主要有两大刺激因素:一是美元延续宏观贬值及全球温和的通胀环境,促使金价对冲美元贬值、对冲通胀风险的金融属性大放异彩;二是当时紧张的地缘政治带来的避险需求。

第三个阶段是2008年11月至2011年9月,金价从680美元/盎司附近上行至1921.2美元/盎司。此过程中金价的上升通道流畅。刺激因素是历经2008年金融危机之后,为重振经济,全球竞相释放货币。而且,在黄金突破1000美元/盎司之后,美元的上涨也没有令黄金的牛市止步。