30ËęÖ÷¸ľŃ°Ŕí˛Ć·˝Ďň רĽŇ˝¨ŇéĚáÇ°»ą´ű¶ŕԪͶ×Ę | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Äę05ÔÂ04ČŐ 02:37 ĐÂľ©±¨ | |||||||||

|

ˇˇˇˇÎŻÍĐČË×ĘÁĎ ˇˇˇˇˇ°ÎŇĘÇŇ»ĂűĽŇÍĄÖ÷¸ľŁ¬˝ńÄę30Ë꣬ÔÂĘŐČë4000ÔŞˇŁ°®ČË33Ë꣬ÔÂĘŐČë6000ÔŞˇŁÎŇĂÇĽĆ»®¶ţÄęÄÚŇŞş˘×ÓŁ¬Ë«·˝¸¸Ä¸ÓĐÍËĐÝą¤×ĘĽ°Ň˝±ŁŁ¬3-5ÄęÄÚ˛»ĐčĚ«´óÖ§łöˇŁÎŇ˝ńÄęÍŁĐ˝ÁôÖ°ÔÚĽŇĐÝϢŁ¬Ň»ÄęÄÚ˛»´ňË㹤×÷ˇŁµ«˝ńÄęÓĐÍůÄę¶ĚĆÚͶ×ĘĘŐŇć˝řŐËŁ¬ĘŐČëÓ¦˛»µÍÓÚ10ÍňÔŞˇŁĽŇÖĐÓĐ

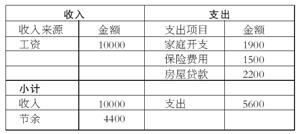

ˇˇˇˇÎҶÔ֤ȯˇ˘Ŕí˛ĆŇ»ÎŢËůÖŞŁ¬Ö»ĘÇľőµĂ´ćÇ®˛˘˛»»®Ë㡣ĎëͶ×ĘһЩĎîÄżŁ¬µ«ŇňÓиşŐ®şÍ±ŁĎŐÖ§łöŁ¬ÓÖ˛»¸ŇͶČëĚ«´óŁ¬ÇŇ×Ę˝đÓĐĎޡŁÎŇĎëÖŞµŔÎҵļŇÍĄ˛Ć˛úÇéżöĘÇ·ń´ćÔÚÎĘĚ⣿ÎŇĐčҪעŇâµÄĘÇʲôŁżÎŇşÜĎëȥһЩŇřĐĐ×ÉŃŻŇ»ĎÂÓ¦¸ĂČçşÎ˝řĐĐĽŇÍĄŔí˛ĆŁ¬µ«ÓÖ˛»ÖŞŐŇÄĸö˛żĂšŁˇ± ˇˇˇˇĂ»ÓĐ·˝ĎňµÄŐĹŮʿ ˇˇˇˇŔí˛Ć·ÖÎö ˇˇˇˇąă¶«·˘ŐąŇřĐĐŔí˛Ć˛ß»®Ę¦ ˛Üąă ˇˇˇˇŐĹŮʿ˝ńÄę30Ë꣬ŐÉ·ň33Ë꣬Á˝ČËÔÂĘŐČë10000ÔŞŁ¬ĘôÓÚСżµÖ®ĽŇˇŁËűĂǵÄÄęÁ䶼»ą˛»Ëă´óŁ¬¸ůľÝÁ˝Č˵ÄÄęÁäÍĆË㣬Ć丸ĸµÄÄęÁäÓ¦ÔÚÎĺĘ®ÖÁÁůĘ®ËęÖ®ĽäŁ¬ÉíĚĺ×´żöÓ¦»ą˝ĎşĂˇŁÍ¬Ę±Ł¬Ë«·˝¸¸Ä¸¶ĽÓĐŇ˝ÁƱŁĎŐşÍÍËĐÝą¤×ĘŁ¬ËůŇÔÔÚŇ˝ÁĆ·ŃÓĂşÍČŐłŁµÄÉÄŃř·ŃÓĂ·˝ĂćÎŢĐčĚ«¶ŕµÄÖ§łöˇŁŐĹŮʿ˝ńÄęÍŁĐ˝ÁôÖ°Ł¬ŐâŇâζ×ĹĂżÔÂËÄǧԪµÄą¤×ĘĘŐČ뽫ËđʧµôŁ¬µ«ÓÉÓÚÓжĚĆÚͶ×ĘĘŐŇćµÄ»Ř˛ąŁ¬Ô¤ĽĆÄę×ÜĘŐČ벻ÉŮÓÚ10ÍňÔŞŁ¬ŐâÓëÔ12ÍňÔŞµÄÄęĘŐČëĎŕ˛î˛»¶ŕˇŁÄżÇ°µÄĽŇÍĄżŞÖ§Ö÷ŇŞÓĐŇÔĎÂĽ¸¸ö·˝Ă棺ĽŇÍĄČŐłŁżŞÖ§ˇ˘·żÎÝ´űżîşÍ±ŁĎշѵÄÖ§¸¶ˇŁŐⲿ·ÖŐĽµ˝ÁËĽŇÍĄÔÂĘŐČëµÄ50%¶ŕŁ¬ĘôÓÚŐýłŁ·¶Î§ˇŁĽűĎÂ±íŁş ˇˇˇˇŐĹŮʿĽŇÍĄĘŐÖ§ÔÂÍłĽĆ±íŁş(ÔŞ)

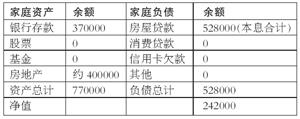

ˇˇˇˇŐĹŮʿĽŇÍĄ×ʲúÍłĽĆ±íŁş

ˇˇˇˇ´ÓÉϱí·ÖÎöŔ´ż´Ł¬ŐĹŮʿĽŇÍĄĘŐČëµÄÖ÷ŇŞŔ´Ô´ĘÇą¤×ĘĘŐČ룬ĘŐČëŔ´Ô´˝ĎÎŞĽňµĄŁ¬Ö§łö·˝Ăć·żÎÝ´űżîşÍĽŇÍĄżŞÖ§¶Ľ´¦ÓÚşĎŔíµÄ·¶Î§Ö®ÄÚŁ¬Ö»ĘDZŁĎշѵÄÖ§łöÉÔ΢¸ßÁËŇ»µăŁ¬ŐĽµ˝ÁËĽŇÍĄÔÂĘŐČëµÄ15%Ł¬¶řŇ»°ăÇéżöĎÂŁ¬±ŁĎշѵÄÖ§łö±ČŔýÓ¦żŘÖĆÔÚ10%×óÓҡŁÁíÍ⣬ĿǰŐĹŮʿͶ±ŁµÄĎŐÖÖËäČ»ÖÖŔŕ·á¸»Ł¬µ«ČÔ´ćÔÚ˛»şĎŔíµÄµŘ·˝Ł¬ĐčŇŞ˝řĐе÷ŐűˇŁ ˇˇˇˇÔÚ×ʲú¸şŐ®·˝Ă棬ͨąýÉϱíżÉŇÔż´łöŐĹŮʿµÄĽŇÍĄ¸şŐ®±ČŔýÎŞ68%Ł¬ĘôÓÚşĎŔí·¶Î§Ö®ÄÚˇŁ´ÓĽŇÍĄ×ʲú·Ö˛ĽŔ´ż´Ł¬˝đČÚŔŕ×ʲúÖ»ÓĐŇřĐĐ´ćżîŇ»ĎąýÓÚµĄŇ»Ł¬Í¬Ę±Ł¬Í¶×ĘĐÔ×ʲúÎŞ0Ł¬Ó°ĎěÁËŐűĚĺ×Ę˝đĘŐŇćÂʡŁÁ÷¶Ż×ʲúşÍąĚ¶¨×ʲú¸÷ŐĽ×Ü×ʲúµÄ˝üŇ»°ëŁ¬±Č˝ĎşĎŔíˇŁµ«ÓÉÓÚÁ÷¶Ż×ʲúµÄÁ÷¶ŻËŮÂĘąýµÍŁ¬Ó°ĎěÁË×ʲúµÄÔöÖµˇŁ ˇˇˇˇŔí˛Ć˝¨Ňé ˇˇˇˇŇ»ˇ˘ĚáÇ°»ą´ű ˇˇˇˇŐĹŮʿĎÖÔÚĂż¸öÔÂŇŞ»ą×ˇ·ż´űżî2200ÔŞŁ¬»ąÓĐ20Ä껹Ç壬ŐâŃůĽĆËăĎÂŔ´Ł¬20Äęşó×Üą˛»ążî528000ÔŞˇŁ°´ľŃéÍĆË㣬ŐĹŮʿµÄ·żÎÝ´űżî±ľ˝đ˛ż·ÖÓ¦»ąÓĐ30ÓŕÍňÔŞˇŁŇ˛ľÍĘÇ˵20ÄęĎÂŔ´Ł¬·żÎÝ´űżîµÄŔűϢռµ˝ÁË×Ü»ążî¶îµÄ30%ŇÔÉϡŁÁíÍ⣬ÓÉÓÚÎŇąúĿǰ˝řČëÁËĽÓϢÖÜĆÚŁ¬ŐâľÍŇâζ×ĹŇÔşóĐčŇŞÖ§¸¶µÄŔűϢ»á¸ü¶ŕˇŁŇň´ËŁ¬˝¨ŇéŐĹŮʿÓĂŇřĐĐ´ćżîÖеIJż·Ö×Ę˝đĚáÇ°ąé»ąËůÇ··żÎÝ´űżîˇŁżÉŇÔÄĂłö170000ÔŞĚáÇ°ąé»ą·żÎÝ´űżîŁ¬ŐâŃůŐĹŮʿËůÇ·´űżîµÄ±ľ˝đ˛ż·ÖľÍżÉŇÔĽőÉŮŇ»°ëŁ¬Í¬Ę±ÔŮ˝«»ą´űĆÚĎŢËő¶ĚÖÁ10Ä꣬ŐâŃůŐĹŮʿÔÚÔÂą©żî»ů±ľ˛»±äµÄÇéżöĎÂŁ¬ľÍżÉŇÔĚáÇ°10Ä껹Çĺ´űżîˇŁ ˇˇˇˇ¶ţˇ˘¶ŕԪͶ×Ę ˇˇˇˇŐĹŮʿĎÖÓĐ370000ÔŞŇřĐĐ´ćżîŁ¬ĘýÄż˝Ď´óˇ˘ÇŇͶ×ĘĆ·ÖÖµĄŇ»ˇŁČçąű°´ŐŐÉĎĂćµÄÉčĎ룬˝«170000ÔŞÓĂÓÚĚáÇ°ąé»ą×ˇ·ż´űżîŁ¬ÄÇĂ´»ąÓĐ200000ÔŞµÄ´ćżîżÉŇÔĽÓŇÔŔűÓĂŁ¬˝řĐĐͶ×ʡŁŐĹŮʿşÍËýµÄĎČÉúÄęÁ䶼ÔÚ30ËęÖÁ35ËęÖ®ĽäŁ¬Őý´¦ÓÚĽŇÍĄłÉł¤ĆÚŁ¬Ó¦˛Éȡ»ýĽ«µÄͶ×ʲßÂÔˇŁµ«żĽÂǵ˝ŐĹŮʿ·ň¸ľ¶Ô֤ȯͶ×ĘŇ»ÎŢËůÖŞŁ¬ĽÓ֮ĿǰąÉƱĘĐłˇµÄ˛»Č·¶¨ĐÔŁ¬ËůŇÔ˛»˝¨ŇéŐĹŮʿ°Ń×Ę˝đͶČ뵽һ¸ö×ÔĽşÍęČ«Ä°ÉúµÄÁěÓňŔ´Ó¶řĽőС˛»żÉżŘµÄͶ×Ę·çĎŐˇŁ ˇˇˇˇÄżÇ°˝đČÚĘĐłˇÉ϶ÔÓÚŐĹŮʿŐâŃůµÄͶ×ĘŐßŔ´ËµŁ¬Ö¤ČŻÍ¶×Ę»ů˝đˇ˘ĐĹÍС˘ČËĂń±ŇŔí˛Ć˛úĆ·ˇ˘ąúŐ®µČĎŕąŘ˛úĆ·żÉŇÔ×÷ΪѡÔńĆ·ÖÖˇŁĆäÖĐŁ¬ÄłĐ©ĐĹÍвúĆ·µÄĘŐŇćÂĘżÉŇÔ´ďµ˝5%×óÓŇŁ¬µ«Č±µăĘÇŇ»µ©ąşÂňŁ¬ČôĎëĚáǰ֧ȡ»ů±ľĘDz»żÉÄܵģ¬˝¨ŇéÓĂ50000ÔŞąşÂň¸ĂŔŕ˛úĆ·Ł»Ö¤ČŻÍ¶×Ę»ů˝đŇ»°ă·ÖÎŞČý´óŔࣺąÉƱĐÍͶ×Ę»ů˝đˇ˘Ć˝şâĐÍͶ×Ę»ů˝đˇ˘»ő±ŇĐÍ(»ň±Ł±ľĐÍ)Ͷ×Ę»ů˝đµČµČˇŁ ˇˇˇˇÓÉÓÚĿǰÖĐąúľłÄÚµÄ֤ȯͶ×Ę»ů˝đĘܸ÷ÖÖŇňËصÄÓ°Ď죬¸÷ĽŇ»ů˝đą«ËľµÄҵĽ¨˛˘˛»ĘÇĘ®·ÖŔíĎ룬µ«´Ół¤Ô¶Ŕ´ż´Ł¬»ů˝đą«ËľŇµĽ¨µÄ˛¨¶ŻĘÇŐýłŁµÄŁ¬Ć˝ľůĘŐŇćÂĘҲ»áÎȶ¨ÔÚ5%-10%Ö®ĽäˇŁŇň´Ë×÷ÎŞł¤ĆÚͶ×ĘŔ´ËµŁ¬Ö¤ČŻÍ¶×Ę»ů˝đҲĘÇĎŕ¶Ô°˛Č«şÍÎȶ¨µÄͶ×ĘÄż±ęˇŁµ±Č»Ł¬ŐâŔďҲ´ćÔÚѡÔńµÄÎĘĚ⡣ĿǰÉĎĘеÄĘýĘ®¸ö»ů˝đĆ·ÖÖҵĽ¨ĘDzβĆëµÄŁ¬´ÓŇÔÍůµÄľÓŞŇµĽ¨·ÖÎöŁ¬Ďć˛Ćˇ˘´ółÉˇ˘˛©Ę±ĆěϵÄϵÁĐ»ů˝đ˛úĆ·˝ĎÎŞ˛»´íŁ¬ÓČĆäĘÇĎć˛ĆĆěϵĹÉƱĐÍ»ů˝đŁ¬ÔÚČĄÄęąÉƱĘĐłˇ·ÇłŁµÍĂÔµÄ״̬ĎÂČÔȻȡµĂÁ˽Ϻõijɼ¨ˇŁ˝¨ŇéŐĹŮʿżÉÓĂ50000ÔŞąşÂňąÉƱĐÍ»ů˝đŁ¬50000ÔŞąşÂňĆ˝şâĐÍ»ů˝đŁ¬ĘŁÓŕµÄ100000ÔŞ´ćżîżÉÓĂÓÚąşÂň»ő±ŇĐÍ»ů˝đˇ˘ąúŐ®ˇ˘Ő®ČŻĽ°˛ż·ÖŇřĐĐ´ćżîˇŁ ˇˇˇˇČýˇ˘łÉł¤»ů˝đ ˇˇˇˇĎÖÔÚŁ¬ĽŇł¤ĂÇĆձ鶼ÓĐŐâŃůµÄą˛Ę¶Łş»¨ÔÚş˘×ÓÉíÉϵÄǮԽŔ´Ô˝¶ŕÁˡŁÓе÷˛é˝áąű±íĂ÷Ł¬Ň»¸öĽŇÍĄÎŞŃřÓýŇ»¸öş˘×ÓËůÖ§¸¶µÄÖ±˝ÓłÉ±ľ¸ß´ď49ÍňÔŞˇŁ¶ř1986Äę±±ľ©ĘĐ0-16Ë꺢×ӵļŇÍĄŃřÓýłÉ±ľ˝öÎŞ1.7ÍňÔŞŁ¬1995Äę0-16Ë꺢×ÓÔňÔĽ12ÍňÔŞˇŁ ˇˇˇˇŇň´ËŁ¬´ÓĎÖÔÚżŞĘĽŁ¬ŐĹŮʿľÍÓ¦¸ĂÎŞş˘×ӵĽĚÓýĽ°¸§Ńř·ŃÓĂ×öłöĎŕąŘµÄĽĆ»®ˇŁČçąűŐĹŮʿÿÔÂÄĂłö500ԪͶ×ĘÓÚÄęĘŐŇćÂĘÎŞ5%µÄŔí˛Ć˛úĆ·Ł¬ÄÇĂ´°´ŐŐ¸´ŔűĽĆË㣬µ˝ş˘×Ó18ËęÉĎ´óѧʱľÍżÉŇÔÄõ˝15ÍňÔŞ×óÓŇŁ¬×ăŇÔÖ§¸¶´óѧµÄ¸÷Ďî·ŃÓ᣶ř18ËęŇÔÇ°µÄÉú»îşÍѧϰ·ŃÓĂÔňżÉŇÔ´ÓĂżÄęµÄͶ×ĘĘŐŇ漰ƽʱµÄą¤×ĘÖĐÁĐÖ§ˇŁÁíÍ⣬ŐĹŮʿ·ň¸ľË«·˝µÄ¸¸Ä¸ËäÔÚ˝üĆÚÄÚ˛»ĐčŇŞŐչˣ¬µ«ÎŞÁËÓ¦¸¶Í»·˘ĘÂĽţ¸řĽŇÍĄ´řŔ´µÄÓ°Ď죬ƽʱӦעŇâÁô×㱸ÓĂ˝đŁ¬Őⲿ·Ö×Ę˝đżÉŇÔÔÚƽʱµÄą¤×ĘĘŐČëÖĐ»®˛¦Ł¬×¨ĂĹͶ×ĘÓÚÁ÷¶ŻĐԸߵÄŔí˛Ć˛úĆ·ˇŁČçąúŐ®ˇ˘»ů˝đˇ˘ŇřĐĐ´ćżîµČŁ¬ŇÔ±ăÔÚÓĐÍ»·˘ĘÂĽţ·˘ÉúʱÄÜĽ°Ę±µÄ֧ȡˇŁ ˇˇˇˇËġ˘µ÷Őű±ŁĎսṹ ˇˇˇˇÄżÇ°Ł¬ŐĹŮʿ·ň¸ľłýÁËÓĐÉç»áŇ˝ÁƱŁĎŐÍ⣬»ąąşÂňÁ˴󲡡˘ŇâÍ⡢סԺˇ˘·Öşě±ŁĎŐŁ¬ËűĂÇÄÜÓĐŐâÖÖŇâʶĘÇĘ®·ÖşĂµÄˇŁµ«ËűĂDz˘Ă»ÓĐąşÂňŃřŔϱŁĎŐŁ¬ŐâĘÇËűĂÇÔÚ±ŁĎŐ×éşĎÖеÄŇ»¸öǷȱŁ¬Ó¦Ľ°Ę±ąşÂňˇŁÁíÍ⣬·ÖşěĐͱŁĎŐ˛»ÖŞĘÇʲôʱşňąşÂňµÄŁ¬ČçąűĘÇÔÚŔűÂʽϵ͵ÄʱşňÂňµÄŁ¬˝¨ŇéÔÚ˛»Ëđʧ±ľ˝đµÄÇéżöĎ½«±ŁĎŐÍ˵ôŁ¬ŇňÎŞŐâÖַֺ챣ĎյıŁŐϺܵͻň¸É´ŕĂ»ÓĐŁ¬ĘŐŇćÂĘÓÖ˛»¸ßŁ¬Ňň´Ë˝¨ŇéÍ˱ŁŁ¬¸ü»»ÎŞŃřŔϱŁĎŐˇŁ·ńÔňµÄ»°»áÔěłÉ±ŁĎŐ·ŃÓõĹý¶ČÔöĽÓŁ¬´Ó¶řĽÓ´óÉú»îŃąÁ¦ˇŁČçąűŇÔşóÔŮÎŞş˘×ÓąşÂň±ŁĎŐŁ¬ÄÇĂ´±ŁĎŐ·Ń˝«ł¬ąýÔÂĘŐČëµÄ20%Ł¬ŐâĂ´´óµÄ¸şµŁĘÇĂ»ÓбŘŇŞµÄˇŁŇň´Ë˝¨Ň龡żěµ÷Őű±ŁĎŐĎŐÖֵĺĎŔíĹäÖĂŁ¬ŇÔĆÚ´ďµ˝±ŁŐϺͳɱľÖ®ĽäµÄĆ˝şâˇŁ ˇˇˇˇ±ľ±¨ĽÇŐß łÂÄČ

|

| ĐÂŔËĘ×Ňł > ˛Ćľ×Ýşá > Ŕí˛Ć > רĽŇÖ§ŐĐ > ŐýÎÄ |

|

| ||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ˇˇ

ˇˇ

|

ĐÂŔËÍř˛Ćľ×ÝşáÍřÓŃŇâĽűÁôŃÔ°ĺ µç»°Łş010-82628888-5174ˇˇˇˇˇˇ»¶ÓĹúĆŔÖ¸Őý ĐÂŔËĽň˝é | About Sina | ąă¸ć·ţÎń | ÁŞĎµÎŇĂÇ | ŐĐƸĐĹϢ | ÍřŐľÂÉʦ | SINA English | »áԱע˛á | ˛úĆ·´đŇÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|