��������˽�˹�ȨͶ�ʻ����״������й���������Կع�Ȩ���ƾ����ܵ�141��

����8��29�գ������б������衣��ˮ��ˢ�£������������н�ɽ�����ݹ�ҵ��һ��ʮ��칫¥һɨ�������ڱΣ��Գ����ִ��¡���¥�����ˣ��й����Ĺ��̻�е������ҵ���������ݹ��̻�е��������˾���³��칤���ţ�����������������ʼƻ����ڼ����չٽ�����������������Ͷ�ʻ����չ��й���������Կع�Ȩ�ĵ�һ����������������

����8��30�գ����ݹ��̻�е�Ƽ��ɷ�����˾�����ڽ��״��룺000425���³��칤�Ƽ������������

����˾��һ��ɶ��칤���Ź��̻�е����˾���³��칤��е���ֹ�35.53����������Ȩ�䶯��ԭ�����칤��е51.32����Ȩ�����ݼ��ţ����й������ʲ�������˾���й��Ŵ��ʲ�������˾���й������ʲ�������˾���й������ʲ�������˾���лع��칤��е����48.68���ɷݣ����칤��еΪ���ж�����ҵ��

�����Ⲣ��һ����ͨ�Ĺ�Ȩ�ع�������ζ����2003�����������칤���Ÿ����嵽�վ֡�

�����ݽӽ�������ʿ¶���칤��������ͨ������ת����������ĵ��ʲ��������칤��е�Ĺ�Ȩ��ʵ�����ʺ��Ƶġ�

�������ݳ�����ɵ�Э�飬�ڹ�Ȩ����ǰ���칤���ű�������칤��е100���Ĺ�Ȩ����һ���ţ���������Ϊ��ȷ���칤��е�Ĺ�Ȩת��˳����ɣ�Ҳ�DZ�֤�ⲿ�ʱ���������Ϲɶ������ú�����������֮���Ѿ����¡�ͬʱ����Ϊ�칤����ȫ��������ҵ���칤��е������������ʲ����ϡ�

������ǰ�������칤��е����ޡ��Ķ���������ֲ²⡣�ݡ��ƾ����˽⣬��������Ȼ���������������ţ��³ƿ��ף����С�ͨ���ʲ����ϣ��칤��еԭ�еķ�ʵҵ�ʲ��Լ�������Ա���ְ�����Ѿ��������ĸ��˾�칤���š��������˺�ĸ��˾���ڽ���ֹɵIJ����ʲ��Լ�װ���µ������ʲ����칤��е��Ȼһ�£��������ҵ�����������ػ�е��˾���³����ͳ�����������·��е��˾���³ƹ��̳��������ݲ��˻�е��˾���³�װ�ػ������Լ����й�˾�칤�Ƽ���

������Ϥ���йؿ���������Э�齫��һ�����ڹ�������Ϣ��ʿ¶�����ijֹɱ�������80�����ϡ����ǣ�����漰��ʮ��Ԫ�ʲ��Ĺ��̻�е��ҵ�Ĵ���Ҳ����Ϊ˽�˹�ȨͶ�ʻ���PrivateEquityFund�����й���һ�����������ϵĿع�Ȩ�չ���Buyout����

������Ϊһ�����չ�ҵ��Ϊ����˽�˹�ȨͶ�ʻ��𣬿��Ľ��룬��ʵ���Ըı��칤���ŵ����岼�֡��ӽ�������Ϣ��ʿָ���������п�����δ����A�����й�˾�칤�Ƽ����в�����ת��ı���������칤��е�ں����������У�����δ����ȫ�����ˡ�

�������ƶ���

������Ϊ�й����Ĺ��̻�е����������ͳ�����ҵ���칤��������2002��Ϳ�ʼ��������Ƽƻ���ͨ��һϵ�и��ӵİ��ţ��칤��������ȷ�������칤��е�����칤�Ƽ���Ϊ���Ÿ��Ƶ�ƽ̨��������˳��Ȩ��ϵ����Ա���÷����������̵棬����ɨ�巿������͡���

���������칤���š����ֹ��С�֮��������й����Ĺ��̻�е������ҵ��Ȼ�������ڶࡰ��Ľ�ߡ���

����2003�꣬����������ͷ�еĵ�¡��ʼ�����ݷ���Ӵ���Ŀ�꼴���칤���š�����¡�ʽ������ѣ����������֮�����з����ƣ������ʹ������Ӫ��ҵ�������ɡ��ݴ���һλӵ�м�ʮ��Ԫ�ʲ����Ͼ���ҵ��Ϊ�չ��칤�Ƽ�һ�£������ͨ������;����ͼ���������й�ͨ���ڵ�֪����������ҵ�Ѿ�������ޡ��������֪�Ѷ��ˡ�

�����ݽӽ�������ʿ¶������֮������Χ����ʮ���Ͷ���ߣ���Ϊ�����е������ҵ��ͷ���������ر��չ�˾��ŦԼ֤ȯ����������CAT���³ƿ��ر��գ�һ�ȱ���Ϊ�������ľ����ߡ�

�����칤���ŶԿ��ر��ղ���İ��������1995�꣬�칤���ż���֮���������˺��ʹ�˾���������ر�����������˾��1998�꣬һλ���ر��յĸ߲㸺�������������õ��칤���Ŷ��³����컯��ʾ����˾ϣ����������Ϊ���й���Ƥ�����ǣ�Peoria���������ر��������ܲ����ڵء���Ȼ���ڿ��ر��յĹ滮�У�������Ȼ����Զ����ռ����Ҫһϯ��

�����ݱ������ڸ���֮����˫�����߶�Ƶ����2003���ϰ��꣬���ر������칤���Ź��������λ��ã�2004��5�£����ر�����̫������ϯ�ܿ�����һ�������칤���Ŷ��³���������Ϻ����

�������µף����ر��ո��ܲ����������й������йع�Ա����������Ǹ������������������й�Ͷ�ʺͷ�չ���̻�е��ҵ��Ը����

����2004���У����ݷ������Χ�߽����˵�һ����̭��������������Ҫ��DZ��Ͷ���ߣ����ر��պ�Ȼ���С����⣬���л�ƽ��ҵͶ������˾����������Ͷ�ʼ��š�Ħ����ͨ����Ͷ�ʻ��𡢿�������Ͷ�ʹ�˾�ͻ�����̫��ҵͶ�ʹ�����˾��

������֪���߳ƣ����������ԣ��칤���Ÿ��Ƶ���Ҫԭ����һ����Ҫ����ʽ𣬽��Ա��������Щ��ʷ���������⣻�ڶ���Ҫ����Ȩ��ɢ�������ʻ����������ǽ��칤Ʒ��������ǿ����

�����ʹˣ��������������칤���Ŷ�ս��Ͷ���߿����������ǡ������ۺ���ʱ��������г������Լ��ܹ�Ϊ�칤���Ŵ�����Ŀ��

���������һ���������ԡ�����������Χ��������Ͼ����Ͻ����ݣ��������г�����ǣͷ���漰��Ȩת�õĸ�������ְ�ܲ��ţ������ط���óί�������ֵ����ڵ������ԱϤ����ϯ�����������ڣ����뾺��Ļ�����ϸ�������Եĸ��Ʒ��������������ݹ�ֵ���������ҵ��չ�ȶԷ�������������ֻ�л��ȫƱͨ���ķ������л��ᡰ��������

������2004��10�£��ڶ�����̭�Ѽ��������������ϵ��ǣ���һɫ�Ľ����ʱ���������������Ͷ�ʼ��š�Ħ����ͨ����Ͷ�ʻ���Ϳ�������Ͷ�ʹ�˾ʤ��������ǰ־�ڱصõĿ��ر�����ʽ���֡�

��������ʤ��

����ʱ�����գ����в���ҵ����ʿ�����Ϊ���Լ���ʵ�����ԣ����ر����������칤��е�����֮ѡ����Ϥ�����ر��յij���Ϊ15��Ԫ����ҡ�

�������������칤���Ŷ�ϣ�������Ʋ����ܱ����칤�������Ʒ�ƣ����ҿ���������ǿ����һ�������ر��������IJ�ҵ�ʱ�������������ϣ���ͻ���ա���һλ֪�������ơ���Ϥ�����ر��ա������ڹ��⽨������ҵ����عɡ�������Ҫ������Ҫ����������ֹ����Ʒ�ơ���

�������з���ָ�������ر���һ�������칤��е���Ʊ�ֱ���ƿؾ�Ӫ���棬������Ȼ��ԭ�����㲻Ը�⿴���ġ�

������֮��ȣ�����Ͷ�ʻ��������֡������ṩ�ʽ𣬲���Ʒ�ƣ�����Ҫ���dz�ŵ������ģ������Ӫ���ӡ�

�����ڶ�����̭��ʣ�µ�����Ͷ�ʻ���������ʱ����칤��е�����˸�����ĵ��У�����������������ʼ�˽�һ��̸�С�9��1�գ��칤�Ƽ���������ƣ���������������Ͷ���߽�������̸�С����ݡ��ƾ����˽⣬�ʽ�ʵ������ǿ�Ŀ���Ħ����ͨ����Ͷ�ʻ����������ȣ������ڽ���5�����ң�������Ȼ����˽���ϸ��̸�е�����Ȩ��

���������������У������Ƚ����ȣ���û��̫���ת�ۡ�����Ϣ��ʿָ����

�������׳�����1987�꣬�ɴ���³��˹̹��WilliamE.ConwayJr��DanielA.D��Aniello��ͬ���죬��Ͷ������Ҫ�������еĸ��˺ͼ����Լ�����Ͷ���ߣ�������300����Ԫ���ʲ�����ȫ������˽�˹�ȨͶ�ʻ���֮һ��

�����ݳƣ�����Ϊ��ʽ���֧��Լ3����Ԫ��Լ��24��Ԫ����ң�����һ�۸��2002���칤��е����ʱ12.7��Ԫ����ҵľ��ʲ��߳���һ�����ݽӽ�������ʿ���ܣ��ɽ��Լ۲����Ƕ��ʲ���ֵ�����������ῼ�ǰ�������ŵ���ʷ�����������ֶ�ְ�����õİ��š�

����ʵ���ϣ��Ͷ��۶��ԣ�Ͷ�ʻ���Ķ�����Ҫ�Իر���Ϊ�����㣬һ�㲻�ῼ����ɿ��ܴ���ҵ���ϵ�ЭͬЧӦ����������ֵ����˶��۽ϲ�ҵ�ʱ��͡�

��������Ҫ���ǣ��ڿ������칤���ŵ�Э���У�����ȷ��������������׳�ŵ��δ���˳�ʱ�����Ὣ�칤��е�������ƿ��ر��յ���ҵ�������֣��Ա�֤�칤Ʒ�ƵĴ����ͷ�չ��

����ҪԼ�չ�

�����������߷���ʱ���������������������칤���ŵġ�������̸�С��Ѿ��������������¡�

��������������漰������dz��࣬���Ҷ��ϵ�һ���ˣ����Ƹ�è��hurrycats��������è�Ǻ��ж����Եģ������ڱ���Ҫ�����Ǹϵ�һ�𡣡���Ϣ��ʿָ���������칤���Żع��칤��е�ɷݵ���ɣ�������ת�ù�Ȩ������Ҫ�ϰ���ɨ����

������Ϥ���ڻع���Ϣ����ǰ���칤�������ļ��ʲ�������˾��̸�����һ�ꡣ����ǩ��Э����ǻ��ڣ�ʱ���ڰ˾Ÿ���ǰ������ʱ������ɻ���˭���Լ��ܷ�˳��ʵʩ����δ֪�����ʻع��ж��ӳ�ʵʩ��

��������ʱ���ϵ���ϣ��칤���Żع������ʰ���Ҳ�ķ���˼���ڹ�Ȩת��δ���ʱ�����ʺ��������ʽ������ڹ�Ȩ�ع�����ͨ�����������������ʣ���Ҫ����Ӱ���칤��е���ʲ���ծ�����Ӷ���δ���Ľ��۸����Ӱ�졣����һ�ؼ������ϣ��칤���Ÿ��Ƶ����������ٴ����ֳ��ˡ���Խ�ԡ���Ŀǰ��֪���ǣ�ʮ��ҹ�����Ľ��ڻ����������ڵصļ������У����������ʰ��š�

���������칤�����ڲ�����Ϣ˵���������ճֹɱ������ܸߴ�85������15�������ڵط����������ڹ����㼤���ľ��巽��Ŀǰ�в��ö�֪��

������Ϥ���칤�������ʷ�������9�»�����ɡ�

�����������칤��е�������ٶ����й�˾�칤�Ƽ���ҪԼ�չ���

������ǰ���칤����ͨ���칤��е�Լ��칤���ͻ�е���������칤�Ƽ�43.06���Ĺɷݡ��ɴˣ��漰����Ĺɷݱ������շ���Ҫ����ʵʩҪԼ�չ���

������Ϥ������������ν���ҪԼ�չ�������Ŀǰû����ȷ�ķ��ɷ��档��ʵ�ϣ���ǰ�������ʱ��뻪ƽͶ������ɹ�ҩ���Ŷ��漰�Թ�ҩ�ɷݣ��Ϻ����������룺600664����ҪԼ�չ��⣬����������������Ԯ����

������֪����¶�����⽫�������ӿ����չ��ɱ�������Ϥ����Ȩת��һ������������֤��������⣬ҪԼ�չ����ڱ��У�����ʵʩ��Ҫ�ȴ���Ȩ��ʽ������ɺ��ܽ��С�

�������ݹ��ں�����ҵ����������������Ҫ�ϳ�һ��ʱ�������ɽ�����������һʱ��һ���棬���ܵ����г�Ͷ���������룬�Ӷ�̧�߹ɼۣ�����ҪԼ�չ��Ķ�����ߣ���һ���棬����Ҳ��ΪԤ�ȴ���ڽ������ı�֤��֧���������Ϣ�ɱ���

������������ҩ�ɷݰ������ԣ�������������ʱ�䣬�����ʱ��ͻ�ƽͶ������Ͷ�ʻ�����ҪԼ�չ�δ����ǰ�������ߴ�5000��Ԫ����ҵ���Ϣ��

����������Σ��칤�Ƽ���ҪԼ�չ����ڱ��С������������̳���װ�ػ������ڵ����й�˾���ɿ���Ŀ���ʲ�����Ҫ���֡���������Ϊ����йؼ���һ����������Ȼ������ֹ�������й�ǰ�еĽŲ���

������/���ƾ�������¬��̆������Ŀ�����2005��9��5�ճ���ĵ�141�ڡ��ƾ�����־�������Ա��⡢����������ɾ�ġ���

��������

�����칤����ǰ��

������Ϊ�й����Ĺ��̻�е����������ͳ�����ҵ���칤�����ǽ���ʡ����ί�о�Ӫ�Ĺ��ж�����ҵ���������й���������������ʾ���칤���ŵ�Ӫҵ������2001��ʱΪ63.09��Ԫ��2003��ﵽ154.4��Ԫ��

������ʹ���ܺ�۵�������Ӱ��ҵ���»�������£��칤����2004���Ӫҵ���뻹�Ǵﵽ��170��Ԫ��

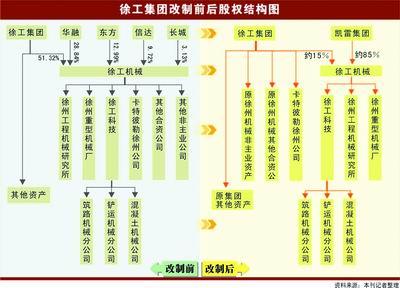

�����칤���ŵ��Ĵ������ҵ������ԭ�������ͻ�е�������ݹ��̻�е���쳧������װ�ػ��������ݹ��̻�е�о��������ϳ������������ػ�е��˾�������ͳ���������������ͻ�е����˾����������·��е��˾�������̳��������ݲ��˻�е��˾����װ�ػ����������ݹ��̻�е�������ġ�

����1993�꣬�칤��������������������ҵ��������·��е��˾�Ͳ��˻�е��˾�Ĺ����ʲ���Ϊ�����˹ɣ�ͬʱļ���ɷ��齨�����ݹ��̻�е�ɷ�����˾���³��칤�ɷݣ����˺��칤�ɷ����������ʽ����˼��������Ļ�������е��˾��

����1996�꣬��Ϊ�칤�������¹�ģ���ʵ����ǿ����ҵ���칤�ɷݹ������У�1999�꣬����Ϊ�칤�Ƽ���

����2002���Ϊ�칤���ŷ�չ��һ����ˮ�롣��һ����ף��칤���ű������˽���ʡ����82�Ҹ�����ҵ�����������ʺ������ɴ˷��ˡ�

����2002��������칤��е���ճ�Ϊ����ƽ̨������7��28�գ��칤�����뻪�ڡ��Ŵ���ǺͶ����ļ��ʲ�������˾��ͬ�����������칤��е���Ĵ��ʲ�������˾��ӵ�еĶ��칤���ŵ�ծȨתΪ��Ȩ���ֱ�ռע���ʱ���22.84����12.99����9.72����3.13�������칤�������Ծ��ʲ�6.43��Ԫ��Ϊ���ʣ��ֹ�51.32�����ⲿ�־��ʲ��м������칤���������й�˾�칤�Ƽ��еĹ�Ȩ��

����2003��1�£��칤��е���������칤���ų��е��칤�Ƽ�35.53���Ĺ�Ȩ����Ϊ���й�˾�ĵ�һ��ɶ���

��������֮�������ݻ�е�������칤����������ҵ��Ҳ�����˺��ߵ����������ʲ���

����2003���У�Ħ����ͨ��ʽ�����칤���ŵIJ�����ʣ����ʸ��ƽ�������Ρ�

��������ǰ������Ҫ���칤��е���ӽ������ʲ���ϵ���������������ʲ���ơ�����ʹ����ʹ֮��Ϊһ�����˳��õġ���Ŀ������Ϥ����һ������2003����ʼ�������˰���ࡣ

������֪����¶���ڱ���Ϊ���ڵ���һ�Σ�ԭ�칤��е�з�ʵҵ�ʲ��õ��˰��룬ͬʱ�������ڲ���ҵ����ֹɵ��ʲ�������ְ����������š��칤����Ϊ���ڶ�ĺ��ʹ�˾���δ�����칤��е�����մ�����ʲ���Ҫ�����칤���ź��ĵ����ͳ������̳���װ�ػ����Լ����й�˾�칤�Ƽ�����������칤��Ʒ�Ƶ�֪ʶ��Ȩ��

����2004����������Ϻ���칤��е���ʹ�����ʽչ����

����= ���¾������������ߣ�010��63190000 ��010��96096333 =

|

��

��