权威基金评级机构晨星4月评出的基金经理奖不久前揭晓,部分基金公司因各项评级指标优于其它同行而榜上有名。一时间,“买基金就是买基金经理”之言搅热了基金市场。然而,这些明星经理的投资理念并不突出,此外,基金经理的业绩并不稳定,前两年以价值投资理念闻名的明星基金博时价值成长开放式基金,今年排名大幅下降。由此可见,基金经理人目前尚处于摸着石头过河的阶段。

赎回压力增大“明星”日子难过

有资料显示,开放式基金经理人,尤其是明星基金经理面临者巨大的基金赎回压力。由于行情低迷,基金效益普遍不好,当初大举看好基金专家理财而入市的机构纷纷要求撤资。一旦基金稍有盈利,经常引发赎回潮,造成了基金亏损时份额保持稳定,而基金盈利时份额却大幅缩水的现状,这让一些基金管理人非常头痛。

去年开放式基金的盈利相对要强于封闭式基金,可保险基金却成了赎回潮中的主力,最近市场传出某家保险公司因为同时赎回超过10亿元的基金份额,致使受牵涉的基金公司达到了十来家。这个消息虽然遭到了基金公司的否认,但报表中出现的账面份额减少却是既成的事实。相应统计显示,2004年成立的50只开放基金首发总规模接近1800亿份,年末缩减至1667亿份,减幅为7.2%。而目前赎回现象则更加严重,一季度末160多只基金中相继有49只开放式基金的市场规模比季初各自减少了1亿份以上,其中赎回最为严重的南方避险减少了11亿份之多,缩水达1/4。而封闭式基金撤资情况也比较严重,据中国保监会最新一期统计数据显示,3月末保险业投资基金的规模为798亿,相比2月末下跌了62.74亿,为今年以来首度下跌,同时也创下了6个月以来的最大跌幅。3月份保险业在证券投资基金的市值环比则下跌了7.29%。

基金横向扩张

经理频繁跳槽

面对业绩上升,赎回压力加大的恶性循环,不少开放式基金公司想出了一个不是办法的“办法”,就是通过不断横向扩容来充实自己的“金库”。

在国外成熟的基金市场上,明星基金经理就等于金字招牌,业绩越好,投资人注入的资金越多。而在中国的基金市场,基金公司通常是在还没有来的及树立明星经理招牌的时候,就迫不及待地发行新的基金组合了。

据了解,仅今年一季度我国证券市场就有13家新基金面世。相对而言,基金公司的这种行为虽然确实缓解了赎回压力,但却助长了基金经理人的只重生存不重业绩的思想,发行数量增加,意味着基金管理者在一门心思扩大基金资产总额,却没有做大做好的长期投资观念。

随着新基金的不断出现,基金经理近年来频频“换岗”。

基金经理一职近年的流动率一直保持在50%左右。统计显示,2004年度就有66只基金更换了基金经理,占2003年年底110只基金总基数的54%。这种情况也使得我国基金经理的流动速度排名在世界市场的前列。美国基金经理管理1只基金的平均时间为5年左右,而我国历任基金经理的平均任期只有18个月。作为年薪动辄上百万的金领阶层,我国基金经理的“寿命”非常短暂。

分析大多数基金经理流动的原因,基本以换岗和跳槽为主。根据已知的资料,去年有超过1/3的人是基金公司内部换岗所致;1/4的人跳槽到了其它的基金公司、证券公司或保险公司;另有1/3的人改做其它行业。基金权力顶峰的基金经理流动尚且如此,其底下员工走马灯的现象更是络绎不绝。

基金公司频繁换人,这对于那些绩差基金公司可以说是扬优汰劣,但对于绩优公司却又未必是好事。如果按基金评测级别来做参照物,投资者往往看好的是那些过去有着丰富市场操作经验、盈利能力很强的基金公司或某只单一基金品种,但调换基金经理或是行业研究员后,基金的操作手法肯定会有改变。目前两市的基金总数已接近170只,而同一家基金公司旗下又管理着多家子基金,因此就出现了同一家基金公司有多个基金经理的情况。这不仅使得基金公司之间的差距明显,就是各子公司也良莠不齐,投资者要想从中选出黑马来并不是一件容易的事。

一些基金公司为了留住投资者却另有“高招”,这就是在基金经理的更换上大打时间差。前两年这类情况最为突出,基金经理走人,其公司可以半年以上都不发布任何公告;去年的情况有所好转,但也有两个月不披露信息的现象。如基金景博的经理谢柳毅的离任就是如此。试想,如果按照“买基金就是买基金经理人”的说法,对于信息不灵通的投资者又如何能控制这种变局。这给投资者选择基金带来了不少困惑。

基金经理激励机制亟待完善

在中国,证券市场成立的时间不长,而基金大规模出现的时间就更短了。现在的封闭式基金大都是五、六年前通过市场转制而来,而开放式基金的设立也就是三年多以前的事。早期基金主要从事股票和国债交易,各基金管理人想买什么证券、买多少证券是各自为政。现在基金队伍扩大了,市场增加了货币基金和其它一些专项基金,基金管理人倒反而团结起来,投资观念雷同。前两年,以钢铁、汽车、金融、石化、电力为首的“五朵金花”曾掀起了市场的蓝筹投资理念,由于这一板块业绩较佳,很快得到了市场的认同。但这一理念只保持了一年多的热度,很快就偃旗息鼓。除了电力股外,现在五朵金花有四朵都已经憔悴。原因是这些绩优股的“成长性”经不起推敲,业绩已经处于行业周期的顶峰,未来回落的可能性较大。后来基金又开始涉足房地产、航空业,最终也因宏观调控和航油涨价致使个股前景看淡。

基金的这种状况与国外基金管理差距甚远。国际金融大师巴菲特的投资方法就值得我国基金管理人学习。1989年其旗下波克夏・哈萨威公司在吉列还是个名不见经传的小厂时就大量持有该公司9600万股股票,而且16年来并未对吉列公司所持股份进行过任何调整,当初有人对此还不太理解,但当近年吉列与世界巨头宝洁并购的消息出台后,人们方大梦初醒,此时巴菲特已经稳赚了16亿美元。正如巴菲特所言“吉列公司的业务正是我所青睐的类型”,相信这份长达十几年的远见卓识非国内基金经理人可比。

15年时间里巴菲特经营的投资公司获得了30倍左右的涨幅。30多年来,巴菲特的投资年收益率大约在25%左右。而调查结果显示,中国基金经理的年度总薪酬在39万至70万之间,其中基金投资总监薪酬的高端水平已经逾越百万大关,达到120万的高薪。这还不包括基金黑幕交易以及某些“老鼠仓”换来的收益。在并不富裕的我国来说确实是一笔巨额收入,然而基金的盈利水平却以惨淡收场。所以,基金业现在的发展状况令人很不满意,即使是一些年盈利在10%以上的经理人也要继续努力才行。

富兰克林股票基金经理人康诺・赫曼在2000年及2002年美国贝伦杂志与Valueline基金评鉴杂志共同评选活动中当选“最佳百大基金经理人”称号。他说,“作为一名基金经理人,我经历市场多空的挑战,只要基本面的分析显示投资方向正确,市场短暂的震荡并不干扰我的情绪,而‘长期持有’与‘价值投资’总让我能在市场中险中求胜,凭着运气投资或预测行情并非长久之计。”相对而言,我国的基金经理人就有碰运气或预测行情的成份。“五朵金花”现象不是偶然的,那是市场投资共性而非个性的表现。当股市好的时候,这类股票会出现令人艳羡的成绩;一旦股市下跌,市场资金就会向债券市场和货币市场等,最终基金经理也不得不做出撤退的打算。

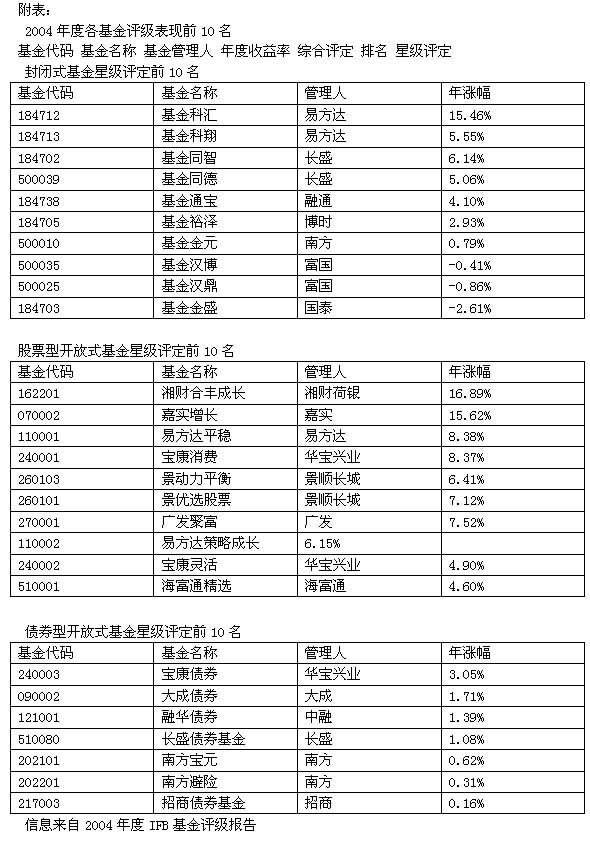

其实,不管是上市基金还是非上市基金,让投资者追随的原因只有一个,这就是盈利!中国基金业正在不断发展壮大,但如何完善基金经理激励机制,发展自己的投资理念,给基金持有人以信心,是中国基金经理制度建设亟待解决的问题。数据来自2004年度IFB基金评级报告(来源:经济参考报)

|