优先受益提前分成 券商理财对抗基金(图) | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年03月12日 14:37 大洋网广州日报 | ||||||||

|

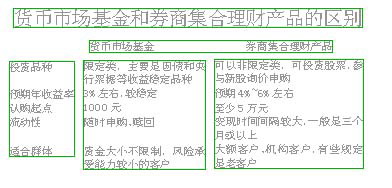

近日,几只券商集合理财产品相继获批、发行。受优先受益、提前分成等规定吸引,不少投资者怦然心动。和其他投资品种相比,券商理财产品到底有什么优势?投资风险有多大? 记者:从投资品种和形式来看,券商集合理财计划和开放式基金尤其是货币市场基金有几分相似。两者究竟有什么区别?

主要针对高端客户 张文云:第一个明显不同就是在认购的起点额上,目前券商集合理财有规模上的限制,如认购起点起码在五万甚至十万元,主要是针对银行和券商的高端客户。而基金的认购起点是1000元。 黄海丰:从投资范围看,目前推出的品种基本上代表了两种不同的券商理财品种:限定类和非限定类。非限定性的投资范围较宽。 陈晖:不少基金是限定性的投资组合,投资品种和比例可能都有一定限制,如货币市场基金就不能投资于新股询价申购。而券商集合理财品种则不同,配置的范围较大,如有的规定固定收益类投资可以为10%~100%,股票等投资可以为0~90%,组合自主性较大,收益也可能更有保障。 黄海丰:目前的集合理财计划中的一个亮点就在于享有参与新股询价申购的资格,据业内人士测算,该集合计划的年投资收益率在4%~6%之间。 记者:但是股票类投资也意味着风险的加大。 黄海丰:的确,该产品的主要风险来自于新股的申购和配售,在实行询价制后,新股申购存在一定的风险,要看机构对于新股的定价能力。太高可能会跌破发行价,太低又可能申购不到。 客户可优先获得收益 张文云:目前推出的一些品种也有特殊的吸引力,某只集合理财产品保证有10%的自有资金认购份额,保证存续期内不退出,这样亏损时就会先由券商投入的资金弥补,而一般基金要投资者自担风险。 陈晖:其实最吸引投资者的还是优先受益机制,比如某计划中就规定了优先受益期为一年,在此期间客户份额可优先获得3%的收益率,不足部分由管理人份额补足。从这一点说它有点类似于在一定期限内可有限保底的开放式基金。 记者:券商集合理财计划的资金流动性怎样呢? 封闭期最长可达一年 陈晖:一般来说开放式基金过了两个月的建仓期就可以随时申购赎回了。但是券商集合理财计划到点开放、到期分红,如果连续10个工作日单位结算净值达到1.06元就可以提前进入开放期,如果达不到封闭期也可达一年。在开放期内,当计划单位净值达到1.06元时,就进行现金分红。 张文云:连续十天净值增长这么多未必容易,投资者一定要考虑好自己的资金流动性。本期嘉宾: 张文云:广东金融学院副教授陈晖:光大银行广州分行私人银行部总经理黄海丰:理财顾问

|

| 新浪首页 > 财经纵横 > 理财 > 投资理财 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|