“先做大再做强”与“先做强再做大”可能是中外资保险公司选择的两种不同的发展策略,开始转“强”的中资公司与尚未做“大”的外资公司首先在中国保险业的高端市场展开争夺。

中国人寿健康险变脸

近日,记者从中国人寿股份有限公司获悉,中国人寿将在春节期间在全国各大城市开展“白领健康生活主张”系列公益活动。为此,中国人寿目前已经在SOHU网上设立了关注健康的“mini网站”,提供关于健康和寿险方面的专业咨询。

记者同时了解到,举办这个活动的一个不容忽视的细节是2004年8月中国人寿对健康险产品的一次调整。

8月初,中国人寿在全国范围内停售“国寿生命绿荫疾病保险”。

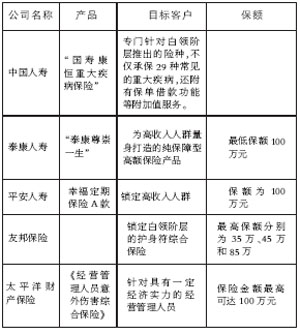

2004年11月,中国人寿推出了替代产品“国寿康恒重大疾病保险”。据记者了解,这是专门针对白领阶层推出的险种,不仅承保29种常见的重大疾病,还附有保单借款功能等附加值服务。

“这种产品的保费相对于普通消费者来说确实有点高,但是该险种承保的疾病种类与一些传统疾病险相比有所增加。”中国人寿相关人士表示。

中外资公司争夺高端市场

“中国人寿目前的主要客户在大众市场,此次面向高端客户的营销举措不能不说是公司勇于挑战新的市场机遇的行动。”中国人寿新闻发言人如此阐述这次营销活动的意义。

以前,高端市场一直是非本土公司的“乐土”。

“随着寿险市场的竞争越发激烈,保险公司开始将客户资源进行细分,针对不同的人群设计开发有针对性的产品,而高收人人群更是保险公司抢夺的主要目标客户群之一。”业内人士认为。

当然,中资公司中参战的不仅仅是中国人寿。

2004年7月中旬,泰康人寿为高收入人群量身打造的纯保障型高额保险产品―――“泰康尊崇一生”面市。《泰康尊崇一生保险计划》最低保额100万元。

而平安人寿保额为100万的幸福定期保险A款也已开卖。

战火将在未来蔓延

“这是中外资保险公司两种不同的经营策略到达某一时期的一种交集。”泰康人寿邱华龙表示。

他分析说,并不是外资公司要放弃大众客户。对于刚刚进入中国市场的外资公司来说受分支机构较少等条件的限制,发展高端客户是短时期内最经济的一种方式。其还没有能力为所有类型的客户提供服务,但是从长远来看,没有哪个公司会放弃现有的巨大市场。因此,外资公司不可能永远局限于高端市场。目前只是向中资公司发起了一场“局部战争”。

“同样,以前一些中资公司的策略是先做大再做强,现在规模有了,开始考虑效率的时候当然会重点发展盈利预期好的高端市场。”邱华龙表示,“这只是经营策略的不同,未来中资公司与外资公司的争夺会在更广泛的领域展开。”

本报记者盛岚

链接

高端保险产品面面观

|