基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

新浪财经讯 3月13日消息,“关于今年宏观市场,目前讲的不是特别多但需要特别注意的,就是整个房地产市场下滑超预期的风险。”泓信投资董事长尹克在在“中国证券私募年度论坛”暨金樟奖颁奖典礼上表示。

在他看来,从银行的角度,信贷趋于收紧——目前国开债和房地产贷款预期利率相差仅0.3%,但后者为信用风险资产,要占用资本权重,且在税上没有国开债优惠;对于房地产开发商,融资也有所收窄,包括私募债停发还有一些相关的房地产的资金产品不能备案传递出一定的信号。

“我觉得现在谈周期可能相对来说有点早,整个从利率传导到下游的行业还需要更长的时间,但是我们可以看一下早期迹象,值得持续关注。”尹克还提到自己2017年投资主线思路:利率债收益率出现配置价值;股票市场阿尔法预期收益增加;期权套利新品种、新机遇;商品高处不胜寒,价格严重偏离基本面;多策略配置,平滑策略周期;严控风险,寻找收益风险比高的投资机会。

尹克认为,今年资本市场行情可能是2016年延续,大类的简单的β资产继续缺乏系统性的机会,回过头来看有了一些系统性的行情,但是它其实站在当时收益风险比也不是很理想。而对于2017年投资建议,“在比较动荡的资本市场里,应仍然秉承把握超额收益,并且超额收益的来源要足够分散,不仅仅是股票市场,还包括债券市场、期权市场以及大宗商品市场,让你所有的超额收益资产其本身风险收益比较低,然后再进行一个组合,进一步增加你的收益风险比。”

以下为发言实录:

今天演讲的题目叫《新常态下的量化多策略套利机会》,这里有两个关键词一个新常态,一个是量化。

从全球央行开始进行大规模的宽松以后,我们发现,整个金融市场进入了一个新常态。特征是所有资产收益率下降,货币进不了实体经济,都在金融市场里面打转,把资产价格推得很高,预期收益率越来越低。另外,整个市场波动越来越大,像2015年股票市场行情。我发现从2014年到现在,整个大盘没涨多少,但中间经历了大幅的波动。引用上午唐总非常好的一个概念来说就是收益风险比在下降。不仅赚不了超额收益,还要承担巨大风险。债券市场也是如此,2014年进入牛市,去年第三季度,市场最乐观阶段开始了大幅调整,十年国债从底部向上反弹80个PB。大宗商品,2016年的波动也是非常大,去年双十一的时候,商品期货的涨停到跌停仅用了20多分钟。

我们面临一个新环境,你做简单的大类资产配置,需要冒更高的风险,但是你的预期收益却在不断降低。在这样一个环境下,我们应该怎样应对?我觉得可以这样看。投资资产,可以把收益分解为Beta和Alpha。Beta收益无论在中国市场还是海外市场,无论股票、债券还是大宗商品。目前它的收益风险比已经非常差,这种情况下,我们是不是可以更多的关注一下Alpha收益呢?事实是,在中国市场确实需要找更多的Alpha收益的机会。

中国市场目前虽然股指期货受到很大的限制,但通过量化选股仍可以大幅跑赢市场,经常在30%以上。债券市场也是一样,不同的品种不同发债主体定价在整个市场上有一些偏差,如何去找到这些被低估的债券并及时买入,待价值收敛的时候,再抛出获得收益,这也是量化能做到的事情。

商品期货,除了可以去投资大宗商品做多或者做空看长期趋势,但这种收益风险比相对低一些,因为整个市场决定走势的因素很多。市场目前的位置已经是多空博弈相对平衡的结果,如果去猜方向那将冒很大的风险。但我们看到大量投机资金涌入市场,这带来了很多套利机会,让你可以在不同的品种、合约之间找到定价错误,来进行一些套利。这个就是我说的新常态下,我们可能需要更淡化传统的Beta大类资产配置,而不是简单配了百分之多少的股票、债券、大宗商品。这个观点有一点陈旧了。而新的一个理念是,我们应该考虑在我们的资产里面,把不同的Alpha资产分类考虑,股票市场里的Alpha资产、商品期货的Alpha资产、债券市场的Alpha资产,他们之间相关性很低,对冲掉系统风险后,单位风险的预期收益率会有大幅度上升,这是可以在新常态下可以做的一件事情。

关于量化,我一会再介绍一下,我先简单说一下我们目前对一些大类资产浅见。

首先说一下债券市场,它的走势某种意义上决定了你所有的不同金融产品的定价,利率是一个矛。在过去4、5个月时间,中国的债券市场、全球债券市场出现大幅度的反弹,大部分投资者没有预见到。去年参加金融论坛提到最多的词是资产荒,债券收益率是负的,现在摆脱负利率的区间,大家对于未来经济增长或者是通胀的预期发生了比较大的变化。

我们回顾一下中国市场,经过整个80个BP的调整目前十年国债或国开债收益率的水平基本上和2014年的年底相当了。但是我们要看到,从2014年年底到现在隔着5次的降息。其它资产收益率还并没有完全有可比性,比如说房贷是一个很 典型的例子,现在房地产的利率远远低于2004年房地产的利率。你买理财利率也低于当时,你投资股市是3200点,当时是2000多点,股票市场预期收益率也是低于当时。债券市场是率先调整的市场。在目前利率市场里面也有挖掘超额收益的机会,你不需要承受太多的系统性风险。经过这一轮的调整有一些配置价值,但是所有的利空并没有出尽。

关于今年宏观市场,我想讲的一个很重要的风险,目前我们听得不是特别多的一个东西,就是整个房地产市场下滑超预期的风险。一般来说,在这个时间点不会讨论太多,尤其在北京,我听说北京过去5、6个月房价又上涨50%,虽然经过整个国家比较严厉的调控。但是从今年开始我们看到了一些迹象,使得我们关注这样的风险。回到这个图。大家可以看一下,国开债的收益率到了4.2%,对于银行做房地产贷款,预期利率在4.5%,从利息差角度只有30个BP的优势,但这两者不完全具有可比性,为什么?房地产贷款是一个信用风险资产,要占资本权重,而且它在税上相比国开债没有优惠,你调整了风险权重调整税,对于银行投资国开债的收益率远远超过房地产贷款。2015年、2016年房地产贷款是非常好的资产,看到银行非常积极来发这些贷款。但是进入2017年债券市场反弹,银行这边态度有一个变化,很多城市原来的95折、90折甚至8.5利率折扣取消了,现在放贷的额度也比较紧张,对于银行是很理智的选择,调整完了资本权重和税率,债券市场可以获得更好的综合收益,这也是为什么我们看到整个房贷这边是有所收紧的。如果即使是利率不变,我取消一个10%的折扣,对于购房者就是一个40个BP边际成本的提升,对你压力还是挺大,对于房价的定价由新的边际购房者决定,我们看到信贷这边是有所收窄。

房地产开发商这边,整个融资也是相应有所收窄,包括私募债停发还有一些相关的房地产的资金产品不能备案,这个反映了这样一些迹象。

我觉得现在谈周期可能相对来说有点早,整个从利率传导到下游的行业还需要更长的时间,但是我们可以看一下早期迹象,包括这个图,30个大中城市每日销售面积,这个显然是有很强的季节性,每次到春节都会有一个大幅的下跌,今年下跌确实是更深一些。

另外,我最近看到比较有意思的图,深圳房租降了,房租相对房价黏性相对差一些。我说这些并不代表房价一定会跌,但是这样的风险要防范,这样的风险出现,对于所有其它资产定价都是有影响,包括债券市场、大宗商品。像大宗商品,整个去年价格大幅上涨,主要的需求是来自于补库存,我们看到库存是不断的增加,而且大家预期终端需求随着整个PPP、基建、房地产会释放出来,大家预期在今年二季度可能这个需求会逐渐释放出来。但是这个需求到底会不会被释放出来,一旦印证以后会有什么样的结果,这是考虑比较少的。目前整个大宗商品我们觉得,不是对整个方向进行判断,但是我觉得对于整个维度风险这个是值得考虑的。

简单说一下股票。

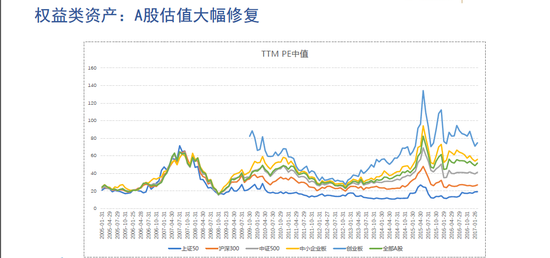

这个图是不同指数TTM的估值,从历史来看,现在估值既不算高也不算低,只能算中间估值,未来的看法相对来说还是谨慎乐观偏中性。但是有一点我谈一下,今年出现风格的变化,从去年开始,整个IPO发行确实不断加速,我觉得可以说不是注册制胜似注册制,大家预期未来的上市排队的时间就有所降低,导致什么呢?导致原来很多需要借壳上市的企业不愿意通过这样的方式贱卖自己的方式,可能自己IPO排队,这样带来的结果是两重。第一重,IPO的供给不断增加。第二重,你现有上市公司壳资源价值减少,整个并购重组无论是监管的趋严还是整个IPO排队时间降低,都会使得这些壳资源价值出现下滑,传统小盘股的溢价也会出现一些调整,特别是IPO这边不断出现供给,你看IPO的风格很有意思,2012年比较偏好小盘股会有非常好的收益,不需要多因子模型,单因子模型就可以做得很好。但是事情出现变化,2017、2018、2019简单粗暴的指标未必像以前有效,甚至会成为风险的来源。

简单说一下外围市场,风险点很多,不确定性很大,主要集中在欧洲包括美国市场,现在风险也是比较高的。我要的说和这个图没有关系,看一下美国目前债券收益率和标普的补期率,股票相对于债券的议价处在历史高位,风险点出现整个资产会有什么样的变化,美股这一轮的上涨,基于特朗普基建、税务改革比较高的预期,整个预期不能够达成,对于整个资产重新定价的影响还是相对比较高的。

刚刚讲了很多的宏观东西,我要说的就是一点,进入2017年,整个的大类资产不确定性相比于2016年并没有降低反而增强,在这样一个环境下,我们进行资产配置更需要把眼界放开一点,除了Beta资产还要看更多的Alpha资产。很多朋友很熟悉这个图,我们叫做它有效边界,原理非常简单,但是我们觉得有效。这里面每个点都是资产,Beta资产、Alpha资产也好,横轴就是对风险的度量,纵轴就是预期收益。这条虚线所有点做回归的结果,它代表中国债券市场风险和对价,我们进行资产筛选偏好,虚线上面的资产,这些资产相比于整个市场上平均的风险收益的对价有优势.

我们看好的资产。首先是债券。债券,通过量化选债仍然有不错获得超额收益的机会。对于整个市场全年的看法,这里面简单做一个预测,当然这个预测基本上就是算命,大家听听就可以了。整个利率债像国债、国开债出现了比较大的配比价值,短期我们还是要面对一些无论是来自外围市场还是来自监管市场的利空,长期从价值相对于经济基本面角度,已经出现了配置价值,特别是像国债期货这种产品出现了比较深的贴水,提供了安全边际。类似2016年2月份当时的股指期货,大家如果还记得,股指期货经过1月份熔断,当时的年化贴水期货相对现货的折价相当于25%,中正500下跌不超过35%,你的收益就是正的。这样你回过头来想想觉得有点离谱,你再实现35%的下跌,基本上全年中正500下跌50%左右,我觉得当时这个概率相对来说还是比较小的,为什么出现这样的机会,整个市场非常恐慌,虽然你要承担系统性风险,但是你可以获得高收益。

关于信用债整个的上半年有一定的风险,这个和我刚才谈到关于,房地产、期货是有关联,这些尾部风险出现,系统风险会重新暴露出来,我觉得在这个事情发生以后会迎来更好信用债入场的时点。总体,债券市场投资理念今年和去年不变,尽量减少和规避系统性风险,在不同的个债挖掘超额收益,这是更稳健收益来源。

另外一个机会,股票的量化,今年的机会显然是比去年要好很多,刚才讲到像去年,整个对冲的成本是年化35%,基本上所有模型都没办法做,你的模型跑赢大盘,保证金从40%降到30%,整个对冲成本、资金使用率都有大幅的改善,所以整个量化对冲这边的收益会有一个加强,今年我觉得股票市场,或者对风险偏好资金不对冲去节省年化18%的成本也是一个不错的选择。虽然我们对A股大盘还是相对乐观谨慎,但是我们对于整个超额收益是非常乐观的。

商品期货,今年波动会继续加大,仍然觉得多空的套利的机会好一点,单边趋势跟踪,在举行表现很好,整个全年看下来,大宗商品毕竟是大的牛市,但是这种随着整个库存见底会有一些变化,所以我觉得这种多空的套利模式是一个更稳健的做法。去年双十一是一个预演,真正尾部系统性风险出现,我们的策略、组合能不能承受住这样的一个风险点,我觉得这是投资里边必须要考虑的一件事情。

今年期权市场迎来新机会,期权从2014年推出,当时只有一个品种,ETF。坦白说,去年一年,ETF期权套利并不是很好做,市场波动比较大你才能套利,上阵50,由于国家队的参加,使得波动比较低。今年随着商品期权的推出,白糖和豆粕,我们也希望新的品种来套利的机会。

港股,这个算是Beta的资产,但是我们觉得无论从横向比较,你用香港市场和美股或者A股进行纵向比较,都还是有一定的配置价值,虽然和去年相比反弹很多,但是相对于美股价值判断,美股涨得更加多,所以它的相对价值增加了。这一点,从今年前几个月沪港通的资金可以看出来,南下的资金涌向非常汹涌,资金都是聪明,最终都会寻找价值的洼地。这是对于整个的Alpha资产不同的一个简单的讲解。

简单说一下量化投资。笼统来说就是基于大数据自下而上的对于历史的规律的挖掘,然后应用在未来投资中。像传统主观投资更多对于宏观经济、行业,最重要是的个股进行判断,会花很多时间在个股研究。对于量化投资,不会花太多的时间在每一家公司上,会持仓非常分散,我们赚的是持有股票共同统计特征和风格的钱。举一个例子,我们投资股票的目的要选出股票大幅战胜市场,从量化角度,我们方法论也很简单,我们回到历史大数据里边,看看在过去市场环境里边,什么样的股票曾经大规模的战胜市场,再看一下这些股票有没有共同的特征,比如说你做了这个分析以后,你发现他们都有一个共同特征,都有一些价值的暴露,如果我所有的选股都是价值股,长期看,我是可以战胜大盘一这是我们选股的标准或者叫因子,平时投资里也听得比较多。但是量化投资不拘泥一个因子或者理念,我们会去大数据里面挖掘,所有和正收益有相关性的这些特征或者因子,在整个中国市场你会发现很多超过100个,然后你把这些不同的因子进行一个加权配比,这样你就有非常综合的选股标准,不仅仅看价值也不仅仅看技术指标,你是一个非常非常综合的一个投资标准,这样你在投资里边实现系统性。对于人工,你是很难做到,同时做到100多个不同投资的因子或者风格的综合考量,但是电脑是是可以的。

另外,除了系统性,我觉得无论是在纪律、效率上以及学习的及时性上量化有它自身的优势,这里边 就不一一展开。

最近比较新的一个趋势,在量化投资叠加人工智能的一些方法。从大的方法论说并不是特别大的突破,你仍然在做一个什么事情?通过对历史数据分析,得出一些规律应用到未来,但你得到了更加强大的工具。传统的工具用的简单的模型,它的优势比较透明,但是劣势模型复杂度远远不够,资本市场是一个很复杂的环境,你单靠简单线性或者非线性模型很难挖掘里边的信息,人工智能可以做到这一点,大幅提升学习效率和深度。这一点从Alpha Go出现大家有一个更直观深刻的认识。围棋是一个很复杂的问题,甚至一度认为人工智能不可逾越的壁垒,过去一年多的时间,证实人工智能在围棋这样一个非常复杂的事情里面打败世界冠军。我们对二级市场面临更简单的事情,围棋非常博大精深,比二级市场更加复杂。第二,我们投资目标并不是打败世界冠军,中国投资者结构对于量化还是很好的环境,80%的交易量还是以个人投资者为主,对于我们,在这个博弈中能占到一些优势就足够了。所以我觉得对于人工智能在中国的量化投资里面是方兴未艾,未来会有更大的发展。

整个量化投资,我们说目标就是获得超额收益,究竟能做到一个什么程度?在整个中国效率相对来说比较低的市场环境下,你可以做到一个非常惊人的程度。大家可以看一下这里面是回测的结果。时间轴可能大家看不太清,从2010年年初开始,到现在大概7年左右的时间,蓝色的线一直坚持有人工智能的算法进行量化选股,不断的调仓你会获得这样净值曲线,下面净值曲线就是对标500的净值曲线,年化超额收益能达到40-45%,这在海外市场远远不可想象。因为你的对手盘基本都是机构投资者,很多是量化投资者。但是在中国市场上目前是这样一个环境,整个量化占的比例是比较低,而且逐渐增加的,在这样的一个过程中,你获得超额收益是非常可观。整个超额收益怎么把握,不是量化选股,投资风格管理或者产品设计,对冲还是不对冲?对冲,整个组合的收益风险比提高,波动降低,对冲成本比较高,不对冲承担系统性风险,预期收益会有所增加。

期权市场,资金是源源不断在流入的,整个左边的线,我们预期整个商品期权推出以后,市场兴趣会更高一些,整个保证金会持续增加,商品期权品种对于量化有几个优势,第一,它下面这个标的的波动是比较大,波动越大带来套利机会越大,其二,品种从一个到了两个,品种宽度越大,你能获得收益风险比更高,从一个到三个增加了3倍,上转了1.7倍,你套利收益是个交易时间有关,商品期货比较,有夜盘增加你收益的一个来源。

商品期货,无论是通过宏观基本面还是统计都可以实现比较好的套利机会。你通过一些量价的分析可以判断不同的商品期货品种未来潜在上涨的概率、幅度,显然很自然的选择,做多一篮子,做空一篮子。还有通过宏观的上下游的关系,举一个例子,我们知道炼钢需要材料铁矿石和焦炭,在期货市场观测期货价格,期货市场隐含炼钢练一吨的利润是多少,利润太高,你赌利润降低,利润太低,加上供给侧改革,利润会有所回升,这些比你简单单纯去判断整个钢材、铁矿石到底是涨还是跌单位收益是上涨很多的。

时间有限,我最后再简单说一下资产配置的原则。

资产配置,对于alpha资产我们也会进行配置,这个配置方法基于量化的原则,简单说我们会看不同资产预期收益,它的风险,二者结合就是上午唐总说的收益风险比,另外一个就是资产相关性。一个资产收益越高,风险越低于和其它资产相关性越低,你给它配置的比例越大,反之越小。你一旦给所有资产收益、以及资产之间相关的,你给任何一个配置,你能算出来预期组合的收益和风险,最后变成优化的问题,你给怎样的一组优化配置,使得收益风险比最高,这是一个比较数学优化的问题。整个资本市场是瞬息万变,你需要不断调整你不同资产预期收益和风险相关性,风险相关性通过基本数据进行量化,对未来有很大的指导,收益不能用过去收益指导未来收益,尤其对价值投资者的品种,往往对应过去收益越高,这类资产未来收益越低,往往你过去收益率越低于,对你未来收益率越高,所以对于收益这块我们还是要秉承向前看更客观的标准。

整体我们对于整个今年的资产配置就跟大家汇报到这里。

总结一下,我们觉得今年资本市场行情可能是2016年延续,大类的简单的β资产继续缺乏系统性的机会,我们回过头来看有了一些系统性的行情,但是它其实站在当时收益风险比也不是很理想,仍然秉承把握超额收益,并且超额收益的来源要足够分散,不仅仅是股票市场超额收益,包括股票市场、债券市场、期权市场以及大宗商品市场,你所有的超额收益资产本身风险收益比比较低,你再进行一个组合,进一步增加你的收益风险比,我觉得这样才是在目前一个比较动荡的资本市场里比较稳健的投资指导,谢谢大家!

进入【新浪财经股吧】讨论

责任编辑:郭金霞