来源:私募排排榜

回顾三季度,整体经济依然不平静。

8月的联通混改,掀起了沪深港三地资本市场的国企改革投资热潮;上月CPI、PPI双超预期,令市场的通胀担忧再度升温;人民币的升值预期则不断挑战人们底线;而不定期的楼市调控加码,又让地产股频频受挫。

放眼四季度伊始,当A股还沉浸在黄金周超级假期时,港股“趁机”创下10年来新高,美股更是延续着大牛市。资本市场似乎少了一些迷茫,多了一些期待。

四季度的投资机会在哪里?

海外投资又该注意些什么?

地产股是介入良机,还是避而远之?1四季度:“紧缩时代”正式来临

9月底,一颗重磅炸弹给资本市场来了个晴天霹雳。北京时间21日凌晨2点,美联储宣布维持联邦基金利率在1%-1.25%区间不变,但缩表进程将于10月开启。

缩表是啥?简单说就是美联储货币政策从此由宽松走向紧缩,市场上的美元开始变少,而且变得更加稀缺,利率上升。这意味着美国将开始重新吸收全球的资金。

尽管美联储在本次议息会议上决定眼前不加息,只是预估今年底加息一次,2018年加息三次,2019年加息两次,2020年加息一次。但不可否认,正式的加息周期已经开启,宽松的货币环境已不复存在。

作为荣获今年以来股票策略收益榜单冠军的冬拓投资基金经理王春秀在接受私募排排网采访时表示,美联储启动缩表是从市场回收流动性,2017年300亿,2018年4200亿,相对于美国经济16.8万亿美元的总量来说,这个体量并不大,但是释放的信号很明显,就是美国进入缩表周期。缩表意味着流动性减少,利率提高,对资本市场影响偏负面。

千波资产首席研究员黄佳则认为,美联储进入缩表周期以及4季度加息概率上升对国内市场的影响是较小的。A股目前按照自身的运行节奏,反应国内宏观经济企稳的预期和投资者对未来的信心。供给侧改革推动企业降杠杆,去产能,去库存。微观企业盈利状况大幅改善,经济将从上游到下游逐步好转。

而对于投资者而言,则需要注意以下两点:

1、美联储的货币紧缩政策很可能导致欧、日央行跟进,因此中国央行届时或许也不得不紧跟步伐,直接或变相地提高利率。房贷利率更贵了,企业贷款成本也高了,对于股市和楼市均为利空。

2、以房地产为代表的泡沫资产,在未来依靠宽松货币政策抬升价格的空间比较小了。但对股市中那些“一日游”行情的个股来说,将打击炒题材、炒概念的气焰,股价推动更多地将依靠于公司盈利。

2人民币升值预期升温 利好航空和原材料进口板块

自5月中下旬以来,人民币汇率开启升值之路,其间走出了一波2005年7月汇率改革之后最强攻势。进入8月以后,升值之势更为明显,人民币在将近3个月的时间内单边升值4000多个基点。

进入9月涨势依旧,中国外汇交易中心公布信息显示,8日在岸人民币兑美元16时30分收盘价报6.4617,创2015年12月以来新高,人民币兑美元累计升值7.55%。从数据走势中不难看出,人民币在8月份表现最为抢眼。

来源:公开行情走势

来源:公开行情走势显然,人民币升值会降低咱们国庆出国游的成本,因为手里的人民币更加值钱了,可以换更多的外汇买买买。然而对于出口型企业来说,日子就没那么好过了,出口换来1美元的外汇,原来能换6.8元甚至更多,而现在只有6.6元左右了。

对此,王春秀表示,人民币近期快速升值,主要得益于国家的外汇管制和内地企业对外投资管制,从近期表现看,管控效果很好,贬值趋势根本扭转。人民币升值,对外汇负债较高的航空以及原材料需要大量进口的造纸板块来说是明显利好。

显然,年初至今,人民币从年初接近7元,低位反弹至6.6元左右,上游原材料价格上涨气势如虹,一路破顶。其中,纸箱纸价格更创出历史高位。

另外,像航空公司这类由于有着大量美元贷款的企业,人民币升值意味着对应的外币贷款利息和本金更少了,这有利于降低这类企业的运营成本。

榕树投资总经理翟敬勇在接受私募排排网采访时也给出了相同的观点,他表示,人民币升值是长期性的,对进口比重大的行业比较有利,对有大量美元债的航空业是利好。

3海外投资:警惕美股泡沫,抓住港股回调机会

都说A股以不变应万变。无论是人民币升贬值还是美联储加息与否,似乎对A股的影响没有人们预期那么大,但是美股与港股就不一样了,海外风险的传导速度更加快,需要格外注意风险。就拿港股为例,风险因素传导基本可以体现在以下几个方面:

1、港股市场其实大多是主要资产及业务均在内地,并以人民币计价的公司,所以人民币升值或贬值将给整个市场带来资产上的直接影响。

2、人民币升值或贬值,一定程度上可以体现出对内地经济增长预期上升或下降,从而利好或利空主要业务在内地的上市公司,引发资金基于预期流入或流出港股市场。

3、人民币汇率变动也会影响到港股市场情绪,升值提振市场情绪,贬值则反之。

可以说,海外投资基本看人民币的走势,人民币吃肉,投资者就喝汤。可这“汤”该怎么喝才不烫呢?冬拓投资基金经理王春秀认为,海外投资方面,美股估值经过多年上涨,已经处于历史高位,整体看风险较大。港股经过今年的大涨,整体估值已经来到15PE的合理水平,绩优蓝筹股都经历了一波强劲上涨但并未出现泡沫化趋势,短期的强烈回调或是机会。另外,榕树投资总经理翟敬勇还提醒投资者,海外投资需警惕非美元市场的风险。

4国庆楼市遇冷,地产板块关注销售龙头

还记得国庆前夕,八个二三线城市楼市调控新政吗?此前,调控就一直处于进行时,楼市的“天”不知道变了多少次,我们也不知道被“震惊”了多少回。可是,这次国庆期间,素有“金九银十”的楼市异常惨淡:

一线城市楼市成交量不同程度的下滑,其中北京新建住宅7天网签116套,二手房网签27套,均是2009年以来的历史最低值。但是房地产市场的本质是供求关系,仅靠政策很难改变一二线热点城市供不应求的状况。

未来楼市走向将何去何从?地产股是介入良机,还是避而远之呢?

王春秀给出了不同的答案,他认为,一二线城市的房价依然以稳定为基调,不会出现价格大涨或者大跌的情况。同时由于挤出效应,三四线城市库存去化会加快,不排除量价齐升现象出现。近一两年房地产行业集中度越来越高,小地产商出局、强者恒强的态势愈发明显,建议积极关注土地储备丰富,销售增长强劲的地产龙头。

千波资产首席研究员黄佳表示,对于楼市趋势的判断,需要从几个方面去考虑。首先是需求,决定需求的是人口因素,北上广深大都市圈人口会持续净流入,房价会维持高位;而人口净流出的三四线城市,房价波动会比较常见。其次是供给,这里包括政府供地量和地厂商库存量。第三是货币,货币松紧程度直接影响资产价格的高低,在货币超发,刺激经济的过程中,房价则会大幅上涨。因此,投资地产股也应该按照这个思路去选择深耕一线大城市的龙头企业。

榕树投资总经理翟敬勇则认为,楼市调整意味着房地产市场的活跃度将会下降,对于实力不大、负债高的中小房企是利空,对于大型的房地产上市公司是利好。重点关注销售额前十名的大型房地产企业。

5展望四季度:积极“拥抱红十月”

稳中求进,可以说是前三季度宏观经济的写照。早在年初的“两会”期间,李克强总理在政府工作报告中,就定下了今年的预期目标:

GDP增长6.5%左右, M2和社会融资规模余额预期增长均为 12%左右。目前来说,除了M2增速放缓外,其他指标均表现不错。但与A股一样,经济波动还是波动,但回升趋势不会变。

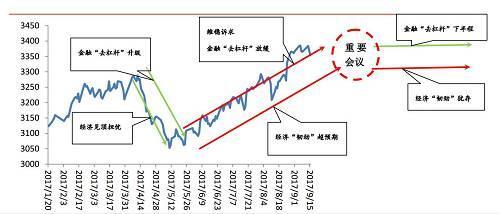

来源:上海证券研究所

来源:上海证券研究所此前,金融去杠杆似乎给市场带来了一些上涨动力,等到十月重要会议之后, 金融去杠杆依然将继续下半场。无论大蓝筹还是中小创, 似乎都将在四季度逐渐回到合理估值,新兴产业或许会迎来投资机会。而私募大佬也纷纷看好宏观经济环境以及新兴产业。

冬拓投资基金经理王春秀表示,从去年到现在,蓝筹股走出了非常好行情,大金融和大资源等板块也有不错的表现,下半年这种投资主线和风格还将延续。未来随着整体宏观经济向好,外在扩张将转换到内生增长,资产运行质量和效益提高,蓝筹股和成长股还将会有机会。科技股表现也不差,像人工智能AI等板块有较大潜力。此外,未来A股的焦点可以转移到一些30-40倍市盈率,但主营业务增长率高达50%甚至100%以上的科技成长股。这类股当前的市盈率相对比较高,但预计明后年就会下降。四季度,建议重点关注代表未来社会发展方向的新能源汽车产业链、人工智能、5G、车联网、石墨烯等科技成长板块。

千波资产首席研究员黄佳则认为,四季度是众多事件多发季节,市场的波动会加大。经过三季度题材的全面开花,四季度讲会聚焦到确定性的主题机会上,例如:人工智能、国企改革等板块。

悦达醴泉则认为,下半年,首先中小创还是有比较大的机会,创业板估值贵,也没有并购预期,但是经过一年的调整,中小创整体估值下来了,但增速还在,10月份以后可以看估值的切换和明年的盈利,这会是个很好的机会。第二是次新股,很多人觉得次新股贵,但是这里面存在很多被市场低估的标的。

除了私募大咖外,券商也对未来行情充满信心。

中信建投表示,2017年4季度,我们继续看好股票市场。以银行为代表的金融板块在不良率改善的前提下,受益于定向降准,成为优先上涨的板块。在9月官方PMI数据高于预期的背景下,周期板块中的景气子行业仍然会受益于环保限产,存在着一定的机会。

安信证券则继续看好十月行情,预计上证指数将再创2016年1月以来新高,建议投资者积极“拥抱红十月”。建议配置上关注银行、券商、钢铁、煤炭、电解铝、通信、新能源汽车等。

进入【新浪财经股吧】讨论

责任编辑:陈靖