������ҵIPO��PE���ܵİ���ʢ��

����21������ ������

����21������ ����ر�����ëС��֮���Ա����飬����Ϊ������ҵ����ԭ�����³����뱻�йز��Ž�ȥ�ʻ�����������ʡ��ʡ������ƽ̰���������γ������� ��

����������Ϣ��ʾ��������2006��11�¡���2009��3��13����������ҵ���£�2006��1�¿�ʼ����������ҵ���Ŷ��£�2007��1������������ҵ���Ÿ����³�(Ŀǰ������������ҵ������ְ����)����2001��11������ְ������ҵ���Źɶ��йش���ѧ�����¡��ܲã���ǰ������ְ�й��¼�Ԫ����˾�ܲá����³���

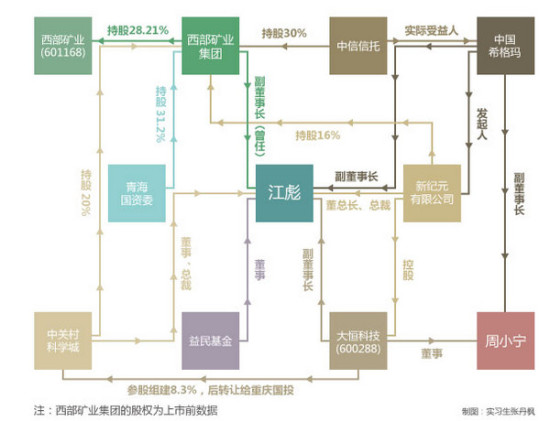

��������ǰ���������ҵ���ŵĹ�Ȩ�ṹΪ���ຣʡ����ί[��]����31.2%�Ĺ�Ȩ���������г���30%�Ĺ�Ȩ(����ί���ˡ������˾�Ϊ�й�����������˾)���йش��ѧ�dz���20%�Ĺ�Ȩ���й��¼�Ԫ����16%�Ĺ�Ȩ�������ݹ�����Ӫ��˾����2.8%�Ĺ�Ȩ��

����������ҵ����Ŀǰ����������ҵ28.21%�Ĺ�Ȩ���뽭������˵�����������ϵ���й������ꡢ�йش��ѧ�ǡ��й��¼�Ԫͨ��������ҵ���ż�ӳ������й�˾������ҵ�Ĺ�Ȩ��

����ʵ���ϣ��������轭�뱻������ܻ���������ҵ���Ź�����ơ�������ҵIPO�港����ʵ����������ҵ���Ź�����ƺ�������ҵIPO�������˾���IJ��ݷ�ʽ��ע��������һ��������ʧ��PE��·�ʱ��İ���ʢ�硣

����

����

����������ҵ���Ź�����ƹ������

����2005��10�£�Ϊ�ӿ������Ų�ҵ���ϣ����������ຣʡ�����Դ��������ǿ������ҵ����ַ��ӹǸ���ҵ���ຣʡ���÷�չ�еĴ������ã��ຣʡ����ί[��]����������������еĻ����ϣ��ƶ��ˡ�������ҵ�������ι�˾�ʲ����鷽����������2005��10��18���ԡ�������ʵʩ������ҵ�������ι�˾�ʲ����鷽������ʾ��(����ʲ�[2005]168��)�ϱ��ຣʡ����������

����2005��11��30�գ��ຣʡ�����ԡ������ຣ��ҵ��������Ͷ�ʹ����������ι�˾��������ҵ�������ι�˾���鷽����������(������[2005]110��)ͬ������������е��ʲ���ծ�������飬��ʵʩ�������ɡ���������ļ�����ʽ���Ҫ���ڶ������Ų�ҵ���Ϻ�����ʵʩ����Դ����Ŀ�չ��沢ҵ��

����2005��12��18�գ������š��ຣʡ����ί����������(�й�ϣ��������˾Ϊʵ�������ˣ��³��й�ϣ����)�������йش��ѧ�ǽ���ɷ�����˾(�³��йش��ѧ��)���й��¼�Ԫ����˾(�³��й��¼�Ԫ)ǩ��������ҵ�������ι�˾����Э�顷��

����2005��12��26�գ��ຣʡ����ί�ԡ�����������ҵ�������ι�˾ʵʩ���ʸ��鷽���й������������(����ʲ�[2005]218��)��������������ɺ�ע���ʱ�16��Ԫ��

����ȫ��ɶ�����ͬ�����۹ɣ��ຣʡ����ί�Ծ����������ʲ�64��039.80��Ԫ����Ȩ�棬���йɱ�54��400��Ԫ��ռע���ʱ���34%�����������Ի����ʽ�56��505.71��Ԫ���ʣ����йɱ�48��000��Ԫ��ռע���ʱ���30%���йش��ѧ���Ի����ʽ�37��670.47��Ԫ���ʣ����йɱ�32��000��Ԫ��ռע���ʱ���20%���й��¼�Ԫ�Ի����ʽ�30��136.38��Ԫ���ʣ����йɱ�25��600��Ԫ��ռע���ʱ���16%��

����2006��1��9�գ����ຣʡ�����ԡ��ຣʡ������������ͬ��ʡ����ί��ת��Ȩ��������(������[2006]10��)�����ຣʡ����ί������������2.8%�Ĺ�Ȩ��ת�������ݹ�����Ӫ��˾(�³ƺ����ݹ�˾)���ຣʡ����ί�ֹ������ŵı�����34%����31.2%�������ݹ�˾�ֹ�2.8%������ɶ��ijֹ�Ȩ��������䡣

�����˷���������Ч���ж���һ������12.4��Ԫ��������ע���ʱ�����ǰ��1.58��Ԫ������16��Ԫ���ʱ�ʵ����ǿ10�����һΪ�ຣʡ����ί�������ŵijֹ�Ȩ���100%����31.2%�����������ຣʡ����ί��������ҵ��ɶ������������ӳֹɱ�����2000���85.86%��������ǰ��10.61%�������ſع�������ҵ�Ĺ�Ȩ���ʴӹ��й�תΪ�ǹ��йɡ�

������������ҵ���з�������ڼ䣬���������Źɶ�����ʵ�ʳ����˵�ʵ�ʿ������Ƿ���ڹ�����ϵ���Լ���������2005����������ǰ��ʵ�ʿ������Ƿ��б仯�����⣬�й�֤���[��]����ί�Ⱥ�����Ҫ�����˱����˺ͷ�������ʦ���к˲顢����������

����������ҵ������ʦ����������ʦ�������ύ�IJ��䷨������ǣ��й�ϣ���ꡢ�йش��ѧ�ǡ��й��¼�Ԫ���ҹ�˾����ȷ�Ϻ������֮�䲻����һ���ж���ϵ������ͬ�ֹ����������⣬����������κι�����ϵ�� �ຣʡ����ί�Ƽ��Ķ��¡�������ѡ�����ж��»ἰ���»��о�ռ�����������ŵ�ʵ�ʿ�����Ϊ�ຣʡ����ί��

����������2007���һ����ʱ�ɶ���������γɵ����ж��»��Ա��ɼ����Ƽ��ɶ������ʾ���ຣ����ί�Ƽ�ëС��(���³�)��������(�����³�)���˼�ţ������ѡ�����������Ƽ������ҡ����������˵��ζ��£��йش��ѧ���Ƽ�������ְ�����³� ���й��¼�Ԫ�Ƽ��������ζ��¡�

����Ȼ����21���������ߵ��鷢�֣���ʵ�������й�ϣ���ꡢ�йش��ѧ�ǡ��й��¼�Ԫ������ȷ�Ϻ�������Ƶ����������Ǵ����ż����������ҵĸ��ӹ���������֮��������Ե���ʵһ���ж�������

���������ҹ�˾�ϼƳֹ�������66%��Ȩ�棬��ί���������ѡ���붭�»ᣬ�ڳֹɱ����Ͷ��»��Ա����Ͼ��о������ơ������ҹ�˾�������ڷ�ͬѰ���Ĺ�����ϵ����£��ຣʡ����ί�����ɱ�Ϊ�����ź�������ҵ�����ϵĿ����ˡ�

������Ҫ˵�����ǣ����пع���ҵ���Ƴ�Ϊ��Ӫ��ҵԭ���ɺ�ǣ�����һ�ж�����δ���й�����ҵ�ĸ��������������������ȱ�����ʡ��ʲ����������ش�©���ֵ������������Ϊ����֮����ɵġ�

�������һ��������Щ���Ҳ���������ҵ���Ÿ��Ƶ���Ӫ�ʱ���������˵����һ�����겻���ġ����˻���ϲ�ص��ʱ�ʢ���أ�

������������Ѱζ���ǣ���������ҵ���к��ຣʡ����ί�ֱ���2008��12��24�ա�2009��7��24�գ����������ɶ�ת�ù�Ȩ����������ҵ���ŵijֹɱ�����31.20%����50��.37%���������ຣʡ����ί�Ĺ���һ���ж���ϵ�ĺ�����Ͷ�ʷ�չ����˾���й�Ȩ�����������ڣ�������ʱ���������ҵ���ųֹɱ�����һ��������54.22%��

������֪���պαص�������Ȼ��������ҵ���к��ຣʡ����ί�����ع���Ӫ�ʱ����е�������ҵ���Ź�Ȩ����Ϊ�ε������ƴ��ۡ������ֶε����뽭��Ϊ��������Ӫ�ʱ��ιɣ���������ҵ�ɼ۴�67.62Ԫ�۷����������10Ԫ������ȵ������£����ʲ���������Ӫ�ʱ�ת�õĹɷݣ������Ϊ����ǿ���ʶ����й�˾�Ŀ��ƣ�����Ϊ����Щ��Ӫ�ʱ���ƶ������ѩ����̿��

��������������ҵ��δ���沢δ��¶��ع�Ȩ���ö��۸���Ϣ���Ƿ��漰��һ�������������д��йز��Ż�����ƺɵó���ȷ�𰸡�

����PE��ɫ����������

����������ҵIPO�Ļ�ɫ������Ϊ�����ǰ��һ�����Ϲ�˾�ҿ��˱�ɽһ�ǡ� ���Ϸ���ĩ��2011��11�·����ġ������Ϻ���óDZ��7�ꡪ��������ҵ7%��Ȩ�����ؽ��ˡ�������2011��5�£����ж��ʵ��Ϻ���ҵͶ��(����)����˾(�³ƹ�Ͷ)��ȫ���ӹ�˾�����Ϻ���ҵ����ó��˾(�³ƹ�ó)����ԭ��ɫ�������Ű�ƽ���Ϸ�ͥ���Ű�ƽ�ƣ�����2004��Ϊ��ó������������ҵ����ɻ��ᣬ��ȫ�̲�������ز�����

������صļ��㣬2008����������óҲ����������ҵ���ۼ�����ʮ����Ԫ����������δ�õ�����Э��Լ������ɣ��빤ó��ͨ�����������ϡ� �ݱ�����2003�꣬������ҵ�ƻ����۶��������Ĺ���19,000����¹ɣ�ͨ��������������5.9��Ԫ�������չ��µ���ɫ���������Դ��ҵ�� �Ϻ�������ҵͶ������˾(�³�����)��һ�ҹ��д�Ͷ������˾�������ڵ�ʱ�õ���������ҵ10%�Ĺ�Ȩ����ȡ�Ͷ�ʻ��ᡣ

����Ȼ����������û�д�����ȫ����������

����2004��2�£����������ʳ�ͩʤ(������ɫ�ڻ���������һ����ҵ��)�������Ϣ�������䡰ͽ�ܡ�֮һ��ó��ɫ�������Ű�ƽ�����漴�����Ͷ�ʻ���㱨���������ܾ��������ƺͲ����ܼ��������� ����������ҵ�������ɡ����š��ڼ����������������Ļ��ᣬ��ó����������ʱ�䣬���ö��˳�������

����2004��2��25�գ�������ó��ǩ�ˡ�ί�ж���Ͷ��Э�顷�� �������Э�飬��óͶ��6730.5��Ԫ������������ɺ��������ҵ7%�Ĺɷݣ���������ΪͶ�ʹ��������ڳ�ŵͶ�����治����20%ʱ����ȡ�ߴ�40%�Ĺ������ꡣ

�������õ�����ȡ����������ԣ������İ��������Ƿdz������ģ��ȹ�����Լ����ʵķ��գ����ܴӱ��˵�Ͷ���з������߱����Ļر���

������óͻ����ɵ������ǣ����ȣ���ó��Ӣ��ά����Ⱥ��ע�������һ�ҹɱ�Ϊ10��Ԫ�Ŀǹ�˾��������ǹ�˾������������ҵ7%�Ĺ�Ȩ������ǹ�˾�����������������Ӣ������NewMargin����������NewMargin Mining Corporation Limited(�³�NMM)��Ŀ�ľ���Ҫ����������ҹ�˾�����������£���������NMM�Ĺ�ȨҲ�����ɹ�ó���У���������һ�Ҿ�����ҵ�����ǹ�ó�ҵ����Լ��ij���ó��ҵ������۹�˾��������(���)����˾(Level International(HK)Limited)��

�����Ϸ���ĩ���ߵ��鷢�֣��������ʵ�ִ�ж����̵���(һ��ۼ��Ϻ���)����NMM���ܾ�������ҹ�˾�ɶ�Ϊ�����ƺ��������������ˣ�����ó�ʽ��ṩ���ܾ����Ͳ����ܼ�����λ�߹ܸ���Ϊ�ɶ��ĺ���˽�˹�˾��������ҹ�˾ȥͶ��������ҵ�Ĺ�Ȩ��

�����ڵ���3�����˳���ƽ���ͬʱ����������Ҫ���֮ǰ��óԼ����40%�������÷�һ�����ʱ�����й��ij�ͩʤ������˵��������δ��һ������ת���µ�˽�˹�˾�Ϻ�����ʵҵ����˾���¡�

����2004��5�µף�������ҵǩ����NMM�ġ���Ȩ֤�顷�� ʱ�����գ��Ű�ƽ�빤ó֮��Ķ�Թ�������غ�ּ����Ҫ���ǣ��Ű�ƽ������һ��˽ļ��Ȩ������PRE-IPO��ȡ�ת����Ǯ����ʵ���¡�

�����������Ϻ����������ܹ���������ҵ�õ�ͻ����ɵĶ�ȣ���������������Ǻη���ʥһ��ͨ�죿 ���繫����Ϣ��ʾ�����Ϻ�����Ͷ�ʹ�������˾��һ�žž������¶�ʮһ�����Ϻ�ע������� �ɶ�˫��Ϊ���Ҽ�ί�����Ҿ�óί���й���ѧԺ�Ƽ��ٽ����û���ίԱ����Ϻ�����Ͷ������˾����

�����Ϻ�����Ͷ������˾�����Ϻ������������������Ĺ��ж�������˾���������Ϻ��й����ʲ��ල����ίԱ�ᣬ������1994��9�£���Ҫ���¸��¼�����ҵ�ͽ��ڼ��ִ�����ҵ����Ĺ�ȨͶ�ʼ�������������Ͷ����Ŀ�漰��Ϣ��ҵ������ҽҩ������Դ���������²��ϡ����ڷ����ִ�����ҵ��������Ͷ�ʹ�ģ�ѳ�����Ԫ��

����������ǣ�21������������2014��4��28�����Ϻ��й��̾�[��]��վ�IJ�ѯ���ȴ��ʾ��δ�ҵ����ϡ��Ϻ�����Ͷ������˾����ѯ�����ļ�¼ ���Ϻ������Ѿ��ӹ��ʷ���Ͷ�ʹ�˾ҡ��һ��Ϊ������˶��ʵ��Ϻ�������ҵͶ�ʹ�������˾��

������Ȼ�������й�˾IPOͻ����ɶ���Ѿ���Ϊ�������⣬�Ϻ�������������ҵ�߲�֮����������¡���������Ľ����ٵ�����

����������ҵ��������ɶ�

���������Ϻ����ʱ����Ĺ�ó�ٽ�����ͻ����ɣ�������ҵ���������ɱ�����������һ�ֲ�����ϵ�������ɶ����渴��ĺ�Ϸ��

����21�������������������ʾ��Ϊ������ҵ���ߴ�ɶ���China Mining Partners Ltd����ʵ�ʿ�����Catequil Asset Management��2004���Ѿ�������壬��China Mining Partners Ltd������ȴһֱ��Catequil Asset ManagementΪ��ʵ�ʿ����ˣ�����������������ҵ�Ľ���������Ͷ�ʻر���Catequil Asset Management���ƺ�����Ʈ�����й������Ͽ��еIJ������顣 2004��3��1�գ�������ҵ�����������ɣ���ÿ�������3Ԫ�ļ۸�������迡������ʵҵ��˾��άά���š�China Mining Partners Ltd(�³�CMP)��9�ҹ�����Ͷ���߶���������Ʊ��CMP�״θ��֡�

����������¶��Ϣ��ʾ��CMPΪ�ڿ���Ⱥ��ע��ǼDz�����Ч����������˾���ɶ����ֹɱ�����Catequil Overseas Parteners LP(COP)�ֹ�58.42%��Catequil Partners Ltd��(�³�CP)4.39%��matwicInc���ֹ�8.6%��Penfold Holdings Ltd���ֹ�8.6%�� ������ҵ��Ƹ���ɹ��ʱ���������ʦ����������������ҵ���У����䷨������飾��¶�� CMP��ʵ�ʿ�����ΪCatequil Asset Management(�³�CAM)��CAMϵ����ŦԼ�Ĺ��ʻ���

����������ʾCAM�����ء�����˹(Robert Ellis)�ͱ��ޡ�������(Paul Touradji)��2000��������ŦԼ�����1251��(1251 Avenue of the Americas New York)��ͬ��������������˹�Ͷ�������Ϊ�����ϻ�����(Tiger Capital Management)��ǰ�λ����������ϻ����𱻹رպ����˷�������CAM��

����CAM�����ƹ�CP��COP������������CP��λ�������������ݵ����ϻ��˹�˾��COPΪ����ŦԼ�����ϻ﹫˾��

������Ϥ��CAM���ʽ���Դ�ڸ߶ȸ��еĸ��ˣ�������ҵ�ڹ���Ϊ���ص���Ʒ����˽ļ�Գ��������Ʒ����Ͷ�ʷ�Χ���Թ�����2004�������������˹�������г����ع��ʽ����ڻ���Ȩ�������г��ϱ��ֻ�Ծ����������Ϊ2004��5��-7���ع��ʽ����ڻ���Ȩ���������Ⱥ�Լ�۸���20%������������

����2004��10��21�գ�����˹����ר��(Dow Jones Newswires)���ߴ�����������(David Elliot)������Ϊ��CAM�������̡��ı���������CAM�ϻ��˹�ϵ���ѣ��ϻ���֮һ���ޡ��������������������ݷ�Ժ�ύ���㹫˾������������ı������룬����������ҵ���ߴ�ɶ�CMP�ĵ�һ���Ȩ������COP�͵ڶ����Ȩ������CP������ʱ�������

�����ӷ��������Ͻ���CAM��2004��10��21������֮���𣬾��ѱ�����������Ȼ����������CAMȴ���겻ɢ��ֱ��2007��7��������ҵ���з������֮ʱ��������������ҵ���ߴ�ɶ�CMP�ĺϷ������ˡ�

���������̺������ʱ���ڣ�CAMΪCMP����������ҵ�ֺ��ɳ䵱������ʵ�Ŀ����ˡ� 2004�ꡪ2006�꣬������ҵ�ۼ���ȫ��ɶ�֧������6��Ԫ���ۺ�ÿ����Ϣ1.87Ԫ��CMP����CAMΪʵ�ʿ����˵���Ż�ȡ�ֽ����3000��Ԫ���ۼ�Ͷ�ʻر��ʸߴ�62.4%��

����2007��4�£�������ҵ���ʱ������𡢷���������ת���ɱ���δ������������ͺ�ɣ�ת�����ͺ�ɺ�CMP����������ҵ5%��Ȩ�Ĺɱ�������1602.5�������9615��ɡ�

�������˵CMP�ɶ��Ǹ������Ľ�ʬ����ô������Ͷ���������Ǹ���������Ͻ��й��ʱ��г��Ľ�ʬ������

������������ҵ�������й����У�������������δ�����о�ְ�����������������Ȼ��¶��ʵ��Ϣ���dz��ź����ǣ�ʱ�����ռ�ܲ��Ŷ�������δ���������������������ߣ��ڵ�ʱý����������������£��Ͻ���[��]��Ȼ�����żල�����ã���������ij���Ҫ��û��������ҵ�����

������ʢPE����Ͷ�����ܳ��������

�����ڷ���������ҵIPO�ʱ�ʢ������У���������һ�����ò���Ĺ������ǣ��Ǿ���һ����ռ�ݵ��¸ߵ��Ծӡ�������µĸ�ʢ���š�

����������ҵ���й�˵���顷��¶��:2006��7��20�գ���˾�ɶ�֮һ�Ķ���ʵҵ��˾��Goldman Sachs Strategic Investment(Delaware)L.L.C(���³�Delaware)ǩ���ˡ���Ȩת��Э�顷������ʵҵͬ�⽫����е�������ҵ10%�ɷݹ���3205���ת�ø�Delaware���Դˣ���ʢ������ʽ��Ϊ������ҵ�����ʹɶ���

����������ʾ��DelawareΪ���������������ݷ�����2006��7��24��ע��������Ϸ������Ĺ�˾��ϵ��ʢ����ȫ���ӹ�˾�� ��ʱҵ�ڶԸ�ʢ�����������������˼������¡�

��������֮һΪ��Delaware��2006��7��24�ղ��������������ݳ���ע�ᣬȴ�ںϷ�����ǰ4�켴2006��7��20���붫��ʵҵ��˾ǩ������Ȩת��Э�顷�� ����֮������ʢ�����ھ��빫�����в���һ���ʱ��ǰ����ȡ��������ҵ�ɷݳɱ����ڵ��������Ե���ͬ���г����ʼ۸�

����������ҵ��Ƹ��ʦ���ʱ���������ʦ������(�³ƾ���)���ߵ�������ҵ���С����䷨������顷¶��2006��7��20�գ�����ʵҵ��˾������з����˵�3205��ɵĹ�Ȩת�ø�Delaware���ۺ������9615��Ԫ���ۺ������ÿ��3Ԫ����Delaware�Ե�ֵ��Ԫ֧����ת��˫����Ϊ����ע�ṫ˾��

����������Ϣ��ʾ������ʵҵ��2004��3��1�վ��ຣʡ��������������������ҵ��9�Ҿ�����Ͷ�������ֽ�ʽ��������19000���ʱȡ��������ҵ10%����3205��ɹ�Ȩ����ʱ���������۸�Ϊ3Ԫ��ͬ�ڲ���������Ϊ������ҵ�ɶ������������迡��άά���š�New margin mining CO.ltd����«��ʢԴ��ҵ��˾�ȡ�

����2006��5����9�£�����άά�������ڵ�������ҵ����ɶ���������˹�Ȩ��ת�ü۸����ÿ��7Ԫ���ϣ����й�˾����ɶ�֮һ�δ�����������Ľ���Ȩת�ø����������ţ�ÿ�ɼ۸�ﵽ��10.5Ԫ����ˣ���ʢ���Ż�ö���ʵҵ�Ĺ�Ȩ�۸����Ե��������ɶ�ͬһ�ι�Ȩת�õĹ����г��۸���˽��ף�˫����Ȼ��������������ϵ��������

����ҵ����ʿ��ʱָ��������ʵҵ��˾��ʢ����֮��Ľ�����ʾ��˫�����ڷ�ͬһ��������ϵ���������ֿ��ܣ�һ�Ƕ���ʵҵ��˾�������Ǹ�ʢ������ȫ���Ƶ�Ӱ�ӹ�˾����Ҫ�ڹ�������ǰ���ƣ����Ƕ���ʵҵ��˾��ʢ����֮�������������Լ����

��������ҵ����ʿ�϶�����ʢ���Ŷ�������ҵ˽ļ��ȨͶ��ҵ���п�������Ϊ��ʱ�����߷��ɸ����Ͳ�������ʢ��������ʵ���ݽ��룬��Ͷ���������ڲ��������� ��������ʵҵ��˾ʵ�ʿ�����Ϊ��ʢ���ţ���ô��ʢ����������ǰ������ʵ��Ŀ�ι�������ҵ���䶯������Ѱζ��

������ʢ������֮��������ڵ�Ͷ��רҵ��ʿ�����ڻ���ԭ���ж���һ�ǹ���ȯ�̵�PEֱͶ��ʱû�п�������ʢ��Ȼ������ͷ����������˳���������������ǹ���Ͷ��רҵ��ʿ����Ľ���ʺ�֮�࣬�Ը�ʢ���ο�̾�����䱾���ˣ��κ���������

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�