站在巨人的肩膀上:对冲基金的基金

对冲基金的基金(Fund of hedge fund,以下简称FOHF)正如其名,指专门投资于对冲基金的基金。全球第一只FOHF诞生于1969年11月,由欧洲的的罗斯柴尔德家族基金设立的杠杆资本控股基金(Leveraged Capital Holdings ,LCH),LCH主要投资于美国的股票多空策略对冲基金。1971年,Richard Elden在芝加哥成立 Grosvenor Capital Management资产管理公司,把FOHF首次引入美国。从诞生到现在,FOHF已经有40多年的历史,已经成为国外养老基金、保险公司、私人银行、以及高净值家庭和个人间接参与对冲基金的一个重要方式。

截止2012年底,据TheCityUK估计,全球FOHF的数量为2680只,管理规模为5000亿美元,约为整个对冲基金管理规模的24%,但相对于2007年鼎盛时期来说,FOHF在规模上已经出现明显的下滑。因为2008年金融危机中,不少FOHF投资人将资产转移到债券等其他安全性资产。当然,在麦道夫丑闻过后,对FOHF也产生了负面的影响,人们对FOHF抱怨也难免增多,他们开始重新审视这种投资方式。

| 图1:全球对冲基金VS。对冲基金的基金(FOHF)管理规模增长统计 |

|

| 资料来源:TheCityUK |

一、海外FOHF的多元化、专业化之路

随着对冲基金行业的发展,FOHF开始使用比最初成立的LCH更多样化的投资策略,通常投资于不同策略类别的对冲基金,或者与股票市场相关度较低的对冲基金,以及相互之间不相关的对冲基金,以此提供降低风险的机会。就是说,这样的FOHF,它的波动小于投资于单个对冲基金或是单一策略对冲基金。较为糟糕的情况下,如果FOHF投资组合中的一只对冲基金表现得很差,那么它对FOHF的负面影响可以被其他基金的良好表现所抵消,或者会有所减缓。许多FOHF特别是针对机构投资者市场的FOHF都会使用非常复杂的风控技术,这样能够分散投资于单个对冲基金上的风险。由于基金的回报是和波动相关的,一般投资于FOHF的投资者只是要求相对稳定的回报,而不是高回报,但他们也不希望面对亏损的情况,而在股票市场不可避免出现这种情况。

目前多策略的FOHF较为普遍,这种方式试图降低投资于单一策略所带来的风险。因为不同年份中,每一种投资策略的表现差别巨大。昨天的胜利者在明天的表现可能会是最差的。通过投资于一只多策略的FOHF,机构投资者希望基金经理能够避免过多地投资于热门的策略上,因为这些热门的策略可能很快就会变冷。对于许多机构投资者来说,这种多策略的投资工具是投资于对冲基金的最佳方式。同时,也存在一些FOHF是投资于像事件驱动这样某种策略的特殊策略,相对的来说,它们的潜在风险更高,因为不同的FOHF之间的差别可能和对冲基金之间的差别一样大。

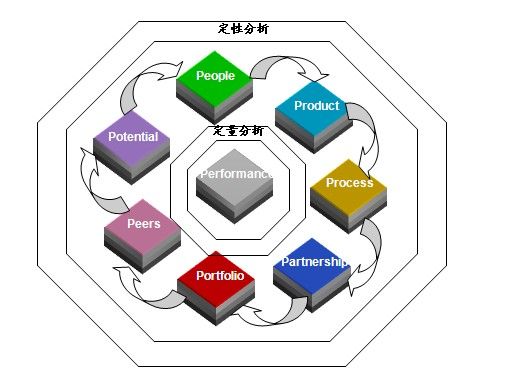

我们来看,FOHF究竟能给投资人带来些什么?海外成熟的FOHF机构,一方面提供专业的管理服务,这种专业的管理是透过由多名基金经理管理及有效地策略分配以提高风险调整后收益并降低下跌风险。另一方面,FOHF基金经理会主动监管组合内每只对冲基金以及整体投资组合的风险。这将有助于保障投资者免于受到欺诈、基金溃败、负面新闻风险和巨额投资损失所影响。可以说FOHF基金经理肩负重任,因为他们同时负责广泛的量化与定性尽职调查,还要了解所持有对冲基金经理背后的动机。 下图是某一个海外FOHF机构筛选对冲基金考虑的8P因素,包括定性和定量分析:基金经理(People)、产品(Product)、投资流程(Process)、业绩(Performance)、团队(Partnership)、投资组合(Portfolio)、核心竞争力(Peers)、投资策略隐忧(Potential)。

可以说FOHF在设计上是一种技术,也是一种艺术。技术是产品设计的核心,因为它需要一定的专业技能、经验才能胜任,比如说如何去评价对冲基金、如何进行资产最优化配置等等都需要专业化的知识和经验。说是一门艺术是因为产品设计并无定论,并没有百分之百流程化的操作,需要结合很多定性的分析,而这些分析实际上都是不确定,如何选择也需要艺术的雕琢。

下图是某一个海外FOHF机构提供的投资流程。由图我们可以看到它是一个持续性的动态流程,持续性的对对冲基金经理实施评估和监控以及对投资组合的风险进行管理是基金经理一直都需要做的事情。

根据SEI在2012年公布的一项全球性研究报告,尽管投资人都看到了FOHF的投资活力所在,也看好它长期的投资前景,但近几年来其资产规模的下滑及相关的负面新闻,似乎暗示着FOHF步入衰退。但调查结果显示,近四分之三的受访者认为FOHF作为机构投资者仍然扮演着重要的角色,同时84%的受访者认为,假如FOHF的发展能继续满足不断投资者的需求,提供稳定持续的业绩,它依然可以存在至少二十年。

| 表1:全球十大FOHF公司 | |

| 公司名称 | 管理规模(单位:10亿美元) |

| Blackstone Alternative Asset Management | 33 |

| HSBC Alternative Investments | 28 |

| UBS Global Asset Management A&Q | 28 |

| Grosvenor Capital Management | 24 |

| Goldman Sachs Asset Management | 22 |

| Permal Investment Management | 22 |

| BlackRock Alternative Advisors | 19 |

| Morgan Stanley | 18 |

| Pacific Alternative Asset Management Co | 17 |

| Lyxor Asset Management | 16 |

| 资料来源:TheCityUK, December 2010 | |

三、国内FOHF发展情况

在短短几年的时间,中国的私募基金已经初具规模,而且随着制度的开放、金融工具的丰富,中国的对冲基金也开始走向了策略多元化时代,为FOHF本土中国化提供了良好的土壤。2003年,中国出现第一只以信托发行的阳光私募基金。6年之后,也就是2009年,第一只TOT(Trust of trust,信托中的信托)产品出现。也就是说,国内第一只有FOHF概念的TOT产品成立的时候,阳光私募只经历了6年的发展,尽管发展速度迅猛,但阳光私募整体产品数量并不多,策略上比较单一,基本都是股票多头策略。根据私募排排网数据中心的不完全统计,如下表1,目前国内各类不同的资产管理机构,包括信托、券商、银行和私募(包括部分第三方机构)等26家公司管理了运行中的67只对冲基金的基金。

| 表1:国内发行对冲基金的基金的公司情况 | ||

| 公司简称 | 公司类型 | 产品数量 |

| 中金公司 | 券商 | 4 |

| 东海证券 | 券商 | 1 |

| 国信证券 | 券商 | 1 |

| 中银国际 | 券商 | 1 |

| 弘酬投资 | 私募 | 8 |

| 新方程 | 私募 | 4 |

| 极元投资 | 私募 | 2 |

| 融智投资 | 私募 | 2 |

| 万博兄弟 | 私募 | 2 |

| 格上理财 | 私募 | 1 |

| 基玉投资 | 私募 | 1 |

| 金典资产 | 私募 | 1 |

| 平安罗素 | 私募 | 1 |

| 平安信托 | 信托 | 19 |

| 华润信托 | 信托 | 3 |

| 建信信托 | 信托 | 2 |

| 中铁信托 | 信托 | 2 |

| 东莞信托 | 信托 | 1 |

| 上海国信 | 信托 | 1 |

| 西藏信托 | 信托 | 1 |

| 中海信[微博]托 | 信托 | 1 |

| 光大银行[微博] | 银行 | 3 |

| 中国银行 | 银行 | 2 |

| 工商银行 | 银行 | 1 |

| 兴业银行 | 银行 | 1 |

| 邮政储蓄 | 银行 | 1 |

| 资料来源:融智评级研究中心,截止2013年7月 | ||