最古老的对冲基金策略:股票多空

来源:融智评级研究中心

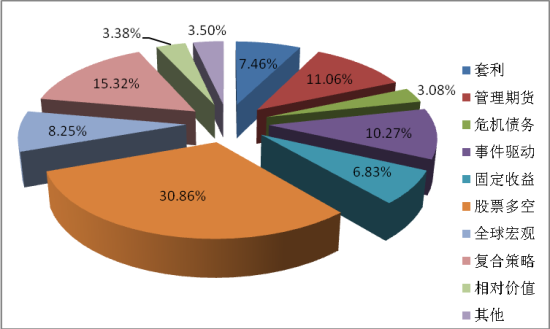

股票多空策略(Equity Long/Short,或 ESL)可以说是对冲基金的鼻祖,该策略拥有悠久的历史。从1949年Alfred Winslow Jones 设立第一支对冲基金开始,股票多空策略已经有近70年的发展历程,现在也仍然是对冲基金的主流策略。根据Eurekahedge数据统计,至2013年6月份股票多空策略管理的资金约占对冲基金总资产的30.86%,为目前份额占比最大的策略。

一、股票多空策略介绍

简单来说,股票多空策略就是在持有股票多头的同时采用股票空头进行风险对冲的投资策略,也就是说在其资产配置中既有多头仓位,又有空头仓位。空头仓位主要是融券卖空股票,也可以是卖空股指期货或者股票期权。

为什么说股票多空策略是对冲基金的鼻祖,也是对冲基金的来源?股票多空策略具体是怎么操作的?我们可以从Alfred Jones创立的世界上第一只对冲基金所采用的操作策略得出结论。

Alfred Jones于1949年发表了著名的《预测的最新潮流》(Fashion in Forecasting),介绍了一种他发现的、听上去有些匪夷所思的投资策略,Jones用“对冲”来命名这种策略。Jones在股票投资中,首次将“卖空”应用到投资当中。由于单纯的“卖空”交易存在很大的风险,琼斯将其与普通的股票买卖结合起来,采取买借结合的投资策略。一方面采取普通的做长线的方式,低价买入几种有投资价值的潜力股票,同时,他又借入能够反映市场平均指数的股票,在市场上卖出。

Jones之所以这样做是他认为自己有很强的选股能力,但他认为自己不能准确预测市场方向,也就是择时能力相对弱。因此,他在做多低估股票的同时卖空高估的股票,从而可以不考虑整体市场走势而利用自己的选股能力赚钱。

二、与传统股票多头策略区别

与传统股票多头策略相比,两者的共同点都是将资产主要投向于股票。两种策略的核心都是选股。所不同的是,传统策略只需要选出被低估的股票,通常通过分析股价变动的原因和特点,投资于有更好的盈利增长和在价值层面便宜且被低估的股票;而股票多空策略则同时还需要选出被高估的股票,同时采取做多和做空操作且具有明确的方向性策略。

正因为与传统股票多头策略存在以上的差异,其所具有的优劣势也比较明显:

首先,通过运用股票多空策略,不但能够通过买入低估股票挣钱,还能通过卖出高估股票挣钱。一买一卖之间,假设风险完全对冲掉了,基金经理就可以赚取到双重的阿尔法收益。与纯多头基金相比,在净头寸一样的情况下,多空策略基金的总头寸要大很多。

另外一个非常明显的优势就是熊市当中也能获取收益。股票多头策略再熊市当中只能通过降低仓位规避风险。而股票多空策略由于空头部分的存在,在熊市当中依然能获取收益。

但是同时持有多空头,交易佣金和冲击成本也会上升,同时卖空时的借券成本也会提高整体的交易成本。

三、股票多空策略分布情况

根据HFR的数据,20世纪90年代初,股票多空策略对冲基金管理的资产规模占全行业的37.1%、1995年为49.5%、2000年达到最高峰为56.3%、2008年降低至34.9%。近几年该策略一直维持在31%左右的水平。而根据Eurekahedge最新数据统计,至2013年6月份股票多空策略管理的资金约占对冲基金总资产的30.86%,仍然为目前份额占比最大的策略。

| 图1:各策略资产占比情况 |

|

| 资料来源:Eurekahedge |

根据私募排排网数据中心的不完全统计,如下表1,目前国内各类不同的资产管理机构,包括信托、券商、私募和公募等31家公司管理了运行中的63只该策略的产品(由于部分专户产品的信息无法公开,所以真正参与该策略的机构数量应该更多)。在整个策略分布当中的占比还很小。但是随着转融通的推行,融券源增大,成本降低,有利于股票多空策略的发展,相信随着各类工具的进一步的丰富,该策略在国内也将获得快速的发展。

| 表1:发行股票多空策略产品公司情况 | ||

| 公司简称 | 公司类型 | 产品数量 |

| 宝银创赢 | 私募 | 12 |

| 碧海翔达 | 私募 | 1 |

| 冰剑投资 | 私募 | 1 |

| 从容投资 | 私募 | 1 |

| 东大资产 | 私募 | 1 |

| 冬泉谷投资 | 私募 | 1 |

| 高汉新豪 | 私募 | 1 |

| 高溪资产 | 私募 | 1 |

| 光强投资 | 私募 | 1 |

| 瀚鑫泰安 | 私募 | 2 |

| 瀚信资产 | 私募 | 1 |

| 佳和恒生 | 私募 | 1 |

| 君道资本 | 私募 | 1 |

| 兰权投资 | 私募 | 1 |

| 励石投资 | 私募 | 1 |

| 普邦恒升 | 私募 | 1 |

| 文德基金 | 私募 | 1 |

| 悟空投资 | 私募 | 3 |

| 一线对冲 | 私募 | 1 |

| 翼虎投资 | 私募 | 1 |

| 盈峰资本 | 私募 | 1 |

| 源乐晟 | 私募 | 1 |

| 哲灵投资 | 私募 | 1 |

| 尊道投资 | 私募 | 1 |

| 渤海证券 | 券商 | 1 |

| 东方红 | 券商 | 1 |

| 广发证券 | 券商 | 3 |

| 国都证券 | 券商 | 6 |

| 海富通 | 基金 | 1 |

| 南方基金 | 基金 | 12 |

| 华宝信托 | 信托 | 1 |

| 资料来源:融智评级研究中心,截止2013年7月 | ||

另据私募排排网统计,目前有多只中国背景海外基金也都采用股票多空策略。(注:中国背景海外对冲基金是指具有大陆北京的投资管理团队正在海外(主要是香港、新加坡以及开曼等地)注册运作的对冲基金产品)。

表2:采用股票多空策略的中国背景海外基金

| 公司简称 | 产品名称 | 产品成立日期 |

| 睿信投资 | 睿信中国成长 | 2007-07-02 |

| 淡水泉 | 淡水泉中国机会 | 2007-09-10 |

| 东方港湾(香港) | 东方港湾马拉松 | 2008-08-12 |

| 锦宏资本 | 锦宏中国价值 | 2008-07-28 |

| 睿智华海 | 睿智华海 | 2007-10-01 |

| 睿亦嘉科技 | 睿亦嘉 | 2009-07-10 |

| 麦盛资产 | 麦盛中国 | 2010-02-11 |

| 智德投资 | VIM Sustainable SRI Master Fund | 2010-01-18 |

| 福而伟 | 英明绝对回报 | 2011-05-03 |

| 麦盛资产 | 麦盛中国成长 | 2011-01-26 |

| 新同方 | 新同方动力基金 | 2008-06-06 |

| 双子星 | 双子星机会(B) | 2007-11-01 |

| 方舟资产 | 方舟中国基金 | 2011-09-21 |

| 成吉思汗 | 成吉思汗开元价值基金 | 2012-03-12 |

| LBN Advisers Limited | LBN中国机会基金 | 2007-11-01 |

| 新同方 | 新同方阳明基金 | 2012-10-19 |

| 天马资产 | 天马中国成长基金 | 2006-01-11 |

| 天马资产 | 天马全球基金 | 2009-10-01 |

四、股票多空策略案例分享

天马中国成长基金成立于2006年1月11日,如下图2所示,该产品自成立以来截止2013年6月28日,累计净值378.42,成立以来收益278.42%,同期恒生指数收益率为32.92%,产品收益率大幅度超越市场。产品成立以来的年化收益率达19.65%。

| 图2:天马中国成长基金成立以来净值走势图 |

|

| 资料来源:融智评级研究中心,截止2013年7月 |

天马中国成长基金采用了股票多空策略,公司在多头与空头股票的选择上都以基本面分析为主,进行多维度的研究。如:商业模式、核心产品、管理团队诚信与效率、企业终极价值观等。比如如下的两个关于天马资产过往做多与做空个股的案例:

做多上海家化:①上海家化作为化妆品行业首家上市企业,是日化行业中少有的能与跨国公司开展全方位竞争的本土企业,拥有国际水准的研发和品牌管理能力。上海家化的前身广生行成立于1898年,其经营的双妹、六神花露水等民族皮名牌已有近百年历史,后来推出的美加净、佰草集等系列产品也分别占据了各自细分市场的领导地位。同时家化不断与国际知名企业丝芙兰、日本花王进行市场拓展,也带来了新的市场机会。②上海国资委退出、平安集团接手,全面实施股权激励计划也为上海家化的长远发展带来动力。

做空比亚迪股份:①业务多元化带来的资本开支的压力。从1995年成立以来,比亚迪的业务逐步从电池拓展到汽车、手机代工等行业,其结果就是在2009年全球经济处于衰退时,比亚迪的ROE逐步下降,2009年至2012年分别为22.74%、13.67%、6.55%、0.10%。②公司的汽车业务受到长城、吉利等企业的冲击;手机代工业务也因为诺基亚[微博]、MOTO等企业的衰退对公司带来了很大的负面影响;而同时因为新能源汽车的技术不成熟,也无法实施量产,而股价也从2009年10月最高88.4元,下跌到2011年9月最低10.92元。