2013�°���˽ļͶ�ʲ���:�ھ���ľ�������

��Դ��˽ļ������

����˽ļ����-Ͷ�ʲ��Ա���(2013-06)

������������ �ھ���ľ�������˽ļ

����һ��2013�ϰ��겻ͬ���Բ�Ʒҵ������

����2013���ϰ�����з�����ڱȽϴ�Ľṹ���ֻ����飬����˵�Ǵ�����������С��ʹ�ҵ��ı��������죬��ֹ2013��6��28�գ�����300����֤��ָ�µ���12.78%����С������4.66%����ҵ��������30.66%��

����ծ�з��棬�ϰ�������������ã����ű���ȫծָ������2.62%����ȯ�ֿ���תծ�������֣�ǰ5��תծָ������8.24%��6�·ݵ����ϴ�Ϊ5.88%���ϰ����б��תծָ������1.87%������ծ��ҵծָ������ծ��ծָ���ֱ�������3.79%��1.86%��

�����ڴ˱����£���ͬ����˽ļ��Ʒ���ֿ�Ȧ�ɵ㣬���в��Զ���ȡ�������棬����Ӯ��صĴ���ָ�����Ӳ�ͬ���Ե�ƽ���������������������ڻ��ͺ�۲�����������Բ��Ա�����Ϊ��ɫ���ϰ���ƽ�������ʷֱ�Ϊ14.41%��14.27%����ϻ���������������ȡ��9.06%�������ʡ��������ֱ����¼��������ԡ���Լ�ֵ���ԡ���Ʊ���Ժ�ծȯ���ԣ������ʷֱ�Ϊ7.65%��4.75%��3.83%��3.03%��

�����Ӳ�ͬ���Ե��������������������Բ��Թ����ڻ��ͺ�۲��Դ���һ����ҵ���ϵ����ƣ�ƽ�������ʽӽ�15%����ϻ�������Ҳ��Կ�ǰ��������������ѡ�š����Ͷ�ʵ��ص㡣��Լ�ֵ���Է�����һ������г������Ƚϵͣ�ƽ�ȵ��ص㣬�������С����ڹ�Ʊ���Ժ�ծȯ����������������������Կ�����Ȼ����Ӯ�˻���300ָ������֤��ָ�����������治�ߡ�ծȯ��������������Ƚ���Ͷ�ʷ�ʽ��ҵ������Ԥ�ڡ���Ʊ������Ȼ�ϰ���ṹ�������ǮЧӦ�ԣ���6�·ݵ��µ���ҵ���Ŀ���Ҳ�нϴ�Ӱ�죬����һ���ķֻ����������治�ߡ�

| ��1����ͬ����˽ļ��Ʒ2013���ϰ���ƽ�������ʱȽ� | |

| ��Ʒ���� | 2013�ϰ���ƽ�������� |

| �����ڻ� | 14.41% |

| ��۲��� | 14.27% |

| ��ϻ��� | 9.06% |

| �¼����� | 7.65% |

| ��Լ�ֵ���� | 4.75% |

| ��Ʊ���� | 3.83% |

| ծȯ���� | 3.03% |

| ����300 | -12.78% |

| ��֤��ָ | -12.78% |

| ���� | 4.66% |

| ��ҵ�� | 30.60% |

| ���ű���ȫծָ�� | 2.62% |

| ����-�й��Գ����ָ�� | 4.19% |

| ������Դ�����������о����ģ���ֹ2013��6��

����ע����ϻ���ָ�����͵�TOT\MOM\TOF�����˽ļ��Ʒ |

|

��������2013�ϰ��겻ͬ���Բ�Ʒҵ���ȶ���

�������±�2��ͳ���˲�ͬ����˽ļ��Ʒ�ϰ����¶������ʵ�������Դ���������ͬ���Ե�ҵ���ȶ��������

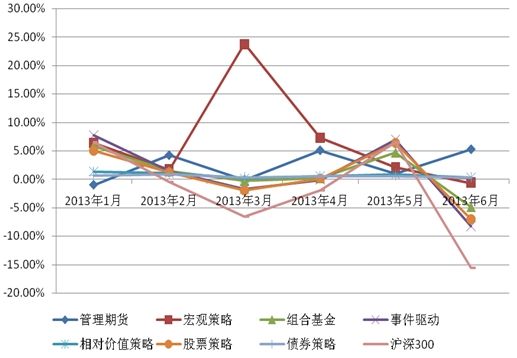

������ͼ1�����ϰ����6�����У�ծȯ���Ժ���Լ�ֵ���Ե��ȶ�������ߵģ������г���״����Σ�ÿ���µ��¶�ƽ�������ʾ���1%���²�������۲��ԵIJ������������ģ��¶������ʴ��ڽϴ�IJ��죬������ѡ��ò��ԵIJ�Ʒ�賤�ڿ�������ʷҵ�����¼��������Ժ�Ʊ�����뻦��300ָ�����ֽϸߵ���ضȣ������ǣ���������Ե��Ƿ��ϴ��̵�����������Եĵ���Ҳ�ϴ����ǵ��ȶ������г����ڽϴ��ϵ����ϻ�����ȶ��������ڹ�Ʊ���Ժ��¼����������������������ϻ���ֵ�Ͷ���ǹ�Ʊ���ԣ����Ҳ���г������˽ϴ�Ĺ����ȡ������ڻ��������ȶ��Է���Ҳ����һ��������������еĹ����Ȳ���

| ��2����ͬ����˽ļ��Ʒ2013���ϰ����¶�ƽ�������ʱȽ� | ||||||

| ��Ʒ���� | 2013��1�� | 2013��2�� | 2013��3�� | 2013��4�� | 2013��5�� | 2013��6�� |

| �����ڻ� | -1.03% | 4.17% | -0.13% | 5.03% | 1.01% | 5.21% |

| ��۲��� | 6.36% | 1.73% | 23.77% | 7.26% | 2.08% | -0.68% |

| ��ϻ��� | 5.78% | 1.36% | -0.36% | 0.13% | 4.64% | -4.94% |

| �¼����� | 7.75% | 1.39% | -1.74% | -0.12% | 6.98% | -8.32% |

| ��Լ�ֵ���� | 1.35% | 1.07% | 0.15% | 0.53% | 0.85% | 0.30% |

| ��Ʊ���� | 5.04% | 1.24% | -1.98% | 0.12% | 6.41% | -7.06% |

| ծȯ���� | 0.63% | 0.83% | 0.32% | 0.50% | 0.54% | 0.32% |

| ����300 | 6.50% | -0.50% | -6.51% | -1.91% | 6.50% | -15.57% |

| ������Դ�����������о����ģ���ֹ2013��6�� | ||||||

| ͼ1����ͬ����˽ļ��Ʒ2013���ϰ����¶�ƽ�������ʱȽ� |

|

| ������Դ�����������о����ģ���ֹ2013��6�� |

��������2013�°���˽ļͶ�ʲ���

���� ����ϰ��������Ե�ҵ�����֡�ҵ���ȶ��ȡ����ֲ��Ա����ķ�������������Ŀǰ�ڹ���������״��������ȣ�����°���˽ļ��Ͷ�ʲ��ԣ�������Ҫ�������� ��

������һ�����������ķ��ճ�������������Ԥ�ڽ��в������á�

�����ڲ�ͬ�������ò������ǽ����ڴ�ͳ�Ĺ�Ʊ��ͷ���ԵĻ����ϣ������ص��עĿǰ�Ѿ��ս��������Լ�ֵ���ԡ������ڻ����Ժ�ծȯ���ԡ�����ض������������ֲ���֮��Ĺ������DZȽϵ͵ģ��������Խ����صIJ���Խ����ƽ�������������ս����ӵ��ʱ��г���ijһ�ֲ������г�Ӱ��ϴ����׳��ֽϴ�IJ�����������ע��ͬ����֮��Ĵ��䣬���������ߵij��ڱ����л������á�

�����ڶ����ص����ھ�߱����ľ������Ƶ�˽ļ��˾�����ڳ���

�����κ�Ͷ����Ϊ����Ҫ��ʱ��ȥ���ռ䣬��̫�����ڽ϶�ʱ��ͻ��зdz�����ջ�˽ļ��Ʒ��Ͷ�ʸ�����ˣ���˽���Ͷ���߸����ȥ�ھ�ͬ�����¾߱����ľ������Ƶ�˽ļ��������Գ��ڵij��У����ڷ����Բ��ԵIJ�Ʒ�س���Ҫ��һ�������̶ȣ������ȥ����ҵ������IJ����������ڲ�ͬ���Ժ��ľ������Ƶ�����������Ϊ���ǻ�ȡ��������ľ��У�����ѡ����������ʱ������ģ��������Ͷ�ʾ��顢��������ȵȣ���Ͷ�ʵ�˽ļһ����Ҫ��ijһ��������������ĵľ������ģ��ڴ˻����ϣ�ȥ���dz������ڡ���������Ԥ�ڡ�

�����ġ��Ƽ��ص��ע˽ļ

�����г��DZ��Ī��ģ������°�����г����Dz��������Ԥ�⣬��Ҫ����Ͷ�����ص����˽ļ��Ʒ�ĺ��ľ������ơ����ڴ������ϲ������õĻ����ϣ����ǽ����Ƽ����¾������������о�����ʵ�ذݷù��߱�һ�����Ƶ�˽ļ��˾��Ͷ���߿��ص��ע��

������Ʊ���ԣ�չ��Ͷ�ʡ�ӿ��Ͷ�ʡ���ˮȪ�������ʲ���Դ����

������Լ�ֵ���ԣ��ź϶��������Ͷ�ʡ���Ρ�������Ħ��

���������ڻ�������Ͷ�ʡ������ʲ�

����ծȯ���ԣ������ʲ�������Ͷ��