PE�˳�������IPO���Ǵ��۲���

������������ ���� �Ϻ�����

��������ǰ���ɷɼ������潫�չ�ͬ�ݿƼ�����ͬ�ݿƼ��ı�����11��PE�����ɶ���Ȼ����������7��11�գ��ɷɼ���ȴ������ֹ��һ�չ���Ϊ��

�����Ⲣ�ǹ°�����һ���������ƵIJ����˳���������Ϊ���ţ����й�˾�չ���ͼ����δ���Ĺ�˾�����ߵĹɶ������У���������PE��������Ӱ��������������Ի����չ���Ѹ�ٷ���ԭ���ƻ����ա�

��������IJ�����������˫����ɳ���Э���ȴ����̥�����С�����ԭ����������ǣ�˫�����ڼ۸�����һ�£����չ����Ĺɶ������չ�������̫�͡�����Щ���չ����Ĺɶ�������PE������

�������������� PEҵļ���ѣ����Ϻ�۾��ò��������ʱ��г����ֲ��ѣ��������ڡ���������������2013��6�£��ʽ��г���Ǯ�ġ���IPO�����ٽ���Ԥ�ڣ����������������ġ����ա��͡����á�����PEҵ������ҡ�ڲ������ǽ����е���ĿѸ�ٱ��֣����Ǽ�����ʱ�任�ر��ȴ�IPO������

�����������������³�����ȴ�ᶨ����Ϊ��Ŀǰ����PE������˵�������Ա�����Ǯ����Ҫ�����������ַ�ʽ���˳�������Ϊ�������˳�Ҳ��һ���˳�����Ϊ�����صIJ��ǵ�����Ŀ�Ļر����������������ʡ���

����ͬ�ݿƼ���ϧ��������һ��

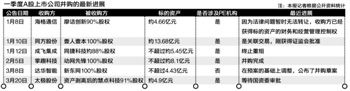

����7��11�գ��ɷɼ��ɣ�002190�����棬��ֹǰ��ʱ��ﻮ���ش�����ƻ����������չ�ͬ�ݿƼ���ȫ�ơ��Ϻ�ͬ�ݿƼ��Ƽ��ɷ�����˾����Լ88%�Ĺɷݡ�

�������������ƣ����������������е�һ���Ⱦ������ǣ�Ϊ��ά��ͬ�ݿƼ���Ӫ�������ԣ������ͬ�ݿƼ��Ĺ�����ҵ�������ϣ����ɷɼ�����ͬ�ݿƼ��Ĺɶ�������һ������һ�£����⣬˫��Ҳ����ͬ�ݿƼ�88%��Ȩ�����ս��۸���һ�������

��������֮���ò���������ԭ��һ�dzɷɼ���û����Ԥ������ͬ�ݿƼ�������˫���۸�̸��£��

��������ͬ�ݿƼ���21�ҷ��˹ɶ���˵��Ҫ�ø�������������Ԥ�ڴ��һ�²������£���˲����˳���һ�������Ѽ�ӷ��ˡ�Ҳ����Ϊ�档��ȯ��Ͷ�в���ʿ����Ϊ�����й�˾�չ�������˾ʱ���ߵ����й�˾��¶Ԥ����һ����˫����̸���İ����Ƚ��١��ֵ���һ����ʧ�ܵģ���������Ϊ���������أ�����֤������������չ����ǹ�����ҵ������ί����ȡ�

������21�ҷ��˹ɶ��������п����̡��ﳿ��Ͷ���Ϻ���·ʵҵ����˾��������Ͷ�ʵ�11��PE�����������㽭�º����Źɷ�����˾������ת�ʱ���ʵҵ�Ĵ�������Щ�ɶ���ͬ�ݿƼ�DZ���Ѿã��е�8�꣬�е�4�ꡣ

����ͬ�ݿƼ�������1999�꣬�Ⱥ�����ͼ�ں������У�2009�������ϴ�ҵ�屻�ݽӽ�ͬ�ݿƼ�����ʿ���ܣ�ͬ�ݿƼ��������Ѱ�������У�����IPO֮·����˳�������е���Ҫԭ���ǣ�ȯ��Ͷ�в���Ϊ��ͬ�ݿƼ��ڹ淶���ϲ�����֤������˱�����Ȼ��Щ������Ӱ��ͬ�ݿƼ�������������ʵ�ԣ����������Ϳ��ܹ����˻ᣬҪ����ôɸꡣ

�������⣬������Ϣ��ʾ��ͬ�ݿƼ�2012��ǰ������ҵ��������ͬ���»�������ͬ�ȴ���»���2011���侻����5000��2012��ǰ������ȴֻ������570��Ԫ��

�������ԣ���ʹ����ͬ�ݿƼ��Ĺ淶�����⣬��ʹIPO�ڽ��꿪բ��ͬ�ݿƼ�������ҵ��Ҳ���Գ��IPO����������Ҫ������ҵ����ת�������С�

��������������֪����

�������һ�꣬�����˳���ΪPE������Ż��⡣��ҵ�ڸ���̳�ϣ�����PE�����ĺϻ��ˣ����ٶ�Ҫ�ļ��䡰���������磺��������ΪPE��VC�˳�����Ҫ���������ڻ�����һЩ�����˳������ȵȡ�

��������������ʻ����ʱ�CEO����[��]������ý���ʾ����ȥ�굽���꣬������Ϊ�����ʱ��ĺ���ҵ����ռ50%���ϣ�����������ҵ��ֻռ20%��

������A�����й�˾��¶����Ϣ�����������������ж�����й�˾�ƻ��չ�������˾�������߱���������PE��VC��������Ӱ��

����Ȼ��������¶Ԥ���������մ�ɽ��ף��������൱�IJ�ȷ���ԡ����1��ʾ������һ�����ж������й�˾�չ������й�˾�����չ�������PE����Ͷ�ʡ����μ�����2013��3��25�ձ�����PE�����˳������й�˾�������dz��֡�����

����Ȼ������Ԥ����¶4-6���º�Ľ��죬������ɽ��Ľ�����Ȥ�Ƽ���300315.SZ���չ������ȷ�100%��Ȩ������������ʱ�����ԭ����죬��Ҫ�ȴ�����ί��������̫���ɷ���002368.SZ���չ��۵�Ƽ���������ͨ����002465.SZ�����չ��У���Ϊ����ʲ���Ϊ����������ʱ��������ת�÷�ֻ�ܽ�����ʲ���ʱ��Ѻ������ͨ�š�

��������λȯ�̱��������˸����ߣ�Ŀǰ֤���dz��������������漰�ش��ʲ����飨�����չ������ʲ������롢���������չ�����50%�����չ����Ҳ��ǹ������ף�֤�����������ˣ�������й�˾�Ƕ��������O���ʽ����������ʲ����������Ҳ��ܿ죬һ������ڿ�����ɡ�

����������ˣ���������˫����Ϊ����ԭ���Ƴٽ��ף�����ֹ�չ�Ҳ�ż����ʡ�ǰ���ijɷɼ����չ�ͬ�ݿƼ����ǹ�����ȥ��9�£���ɫ�����300058.SZ�������潫�չ���ʱ��ý���������º�������ֹ��

��������4��27�գ����Ƶ�����600198.SH�������棬���չ��Ϻ�����������Ƽ�����˾��Ȼ������һ���º��Ƶ��ž����Ʋ��ٽ�����Ϊ�ش��ʲ�����ı���ʲ����������������������������ҵ�е�����һ�ҹ�˾չ����ְ���飬�����ھ;���Ľ���������ط����д��̡�

�������и��������̸�IJ���������̥�����С���һλ����һ���ϻ���˽�¸����ߣ������ڻ���Ͷ�ʵ�һ����ҵ��ԭ����һ�����й�˾���Э�飬�����й�˾Ϊ��ͣ�ơ������ս���δ�ܴ�ɡ�����ʾ��Ҳ����ͬ���������Ƶ�������������ԭ�������DZ��չ�������С�ɶ�����ͬ�չ��۸���Щ��С�ɶ�����������PE������

��������Ϊ�����չ��ʲ����Ӳ�����˵�����չ����ǻ���ģ��չ����ܶ������й�˾�������Ľ��ṹ�dz�һ�����ֽ�һ���ֹ�Ȩ�����ֽ�Ҳͨ����ͨ����������ļ�������չ���������δ���й�˾�����й�˾����ӯ�������Ƚϸߣ������չ������ø���ӯ�ʵĹ�Ȩ��ȥ�����չ�������ӯ�ʵĹ�Ȩ����

������ָ���� ���ַ�ʽ�£�PE��Ϊ���չ����Ĺɶ���ϣ���չ������۸�һЩ����Ϊ���������й�˾�Ĺ�ȨҪ����һ�꣬������ڼ䣬���й�˾�Ĺɼ���Ϊ�������ص�����ô�죿PE�������չ���û�ж���Ӱ������

������ʯͶ��Ͷ��һЩ��ҵ��ĿǰҲ����ͼͨ�������й�˾�չ��ķ�ʽ�˳�����ʯͶ�ʺϻ���������������չ����ĽǶȣ���Ȼ��ϣ���չ�����ʲ�ʱ���в����ǹ�Ȩ���չ��������ֽ������չ��������������ǣ������Ǵ��ϣ������ʲ����Ŷ��ܹ��ȶ���������ò�Ҫ�õ�̫���ֽ𣬶��Dz����ǹ�Ȩ���������ַ�ʽ�����Խ�����ʲ���ط������й�˾������ø�������

����������Ϊ�����ڵ��չ������Բ����;Ӷ࣬ǰ���ġ��ø���ӯ�ʵĹ�Ȩ��������ӯ�ʵĹ�Ȩ�������Dz������չ��������ǻ��С�������ˣ��Ұ������ߡ���˼·����һ���չ����dz��ڲ�ҵ���ϵĿ��ǣ������ء����ҵ������ȱ�ģ������������ҵ�������Ҫ���ܶ�ʱ������������Щ�Լ۸����û��ô���С�

������������IPO���Ǵ������֣�

���������ж�������Ͷ�ʹ�������˾���³���������ߣ��������������˳��������ң��չ���Ҳ�������й�˾������֤���Բ����ȽϹ�������������������ǰ����ˣ�Ҳ����Ҫ6�������ҡ����������Ǻ��ѵ����飬��Ϊ�����Ǹ��������Э������ɽ�չ����Ǵ�ɶ����漰�չ����Ĵ�ɶ������ڹɶ������չ����Ĺɶ����Լ۵ķ�ʽ����ҵ�ʺ����������ҵ�ϲ����ƶȡ��Ļ��Ƿ��ںϵȵȡ������Ƿdz��ѵ�һ���£�����������Ȼ����ǰ�����˺ܶ࣬������ܵ�Ͷ�ʰ��������Ƿdz��͵ġ���

���������ʵ�����ο�����ЩPE������Ϊ���չ�������̫�ͣ����������չ�ʱ������ֱ�£�����Щ��ҵ��ϣ������IPO�������������˵��֮ǰ��Ҷ�ϲ��IPO�˳�����ΪIPO�˳���������Ƚϸߡ����Ҿ��ã�ĿǰPE��Ӧ�ÿ��ǣ�Ͷ�ʵ������ԣ�����������Ǯ����Ʊ�������ԣ���δ������ҵ�Ĺ�Ȩ��ȫ��Ҫ�á��һ�������������������˳���IPO�������˳��������塣��

��������ᶨ����Ϊ��������IPO��������������PEͶ�ʵ���ҵ�Ѿ�����֤��ᣬ���ڿ�ҲҪһ����꣬������������ĵȣ��������ܶࡣ�����˳�Ҳ��һ���˳�������ʲô�أ��г������⡣�����ĿǮ�����ˣ�������Ҫ�����ۺ����档��

�������ǣ������PE�������ڡ���������֮ǰ�����������������PE��δ���й�˾�Ĺ�Ȩת�ø�ͬ�У���һ�����������ࡣ

������ʱ������Ͷ�ʶ��³�������ָ�������������ת�ý��������ϰ����Ǽ۸���һ��Ͷ�ʻ�������Ͷ�ʼ۸�ߣ����ڲ�Ը���ۼ�ת�á�Ԫ���ʱ��ϻ������Ҳ��Ϊ������PE������IPO��������Ԥ�ڣ����Զ����ڣ�������ת�ý�����١�

����Ŀǰ���й����ʽ��г���������Ǯ�ġ���6����Ѯ����ҹ��ծ�ع�������ʣ�һ�����е�22%�������������ʷ�϶��dz�����������7�º��ʽȽ��ŵľ������л��⣬�����ڸ����������Ʋ�Ʒ��Ԥ����������Ȼ�������߳����٣������ԭ����ļ�ʼ��ѵ�PE��������������ѩ�ϼ�˪��

���������Ǯ�ġ��ľ��潫ά��һ��ʱ�䣬��ôPE����������������һ��𣬴�ʱѡ�����������IPO�����������ʶȽ��ͻر�ҲҪ���֡�����һ���Եķֻ���������������Զ��Ӱ�졣