������𣺽�����ͳ����˽ļ�ķ��

��Դ����������о�����

�����о�Ա��¬��

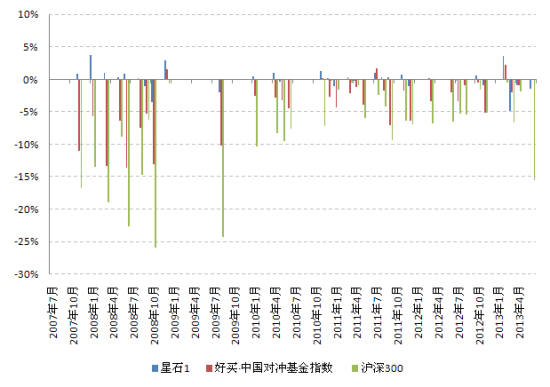

����������ͳ����˽ļ�ķ��

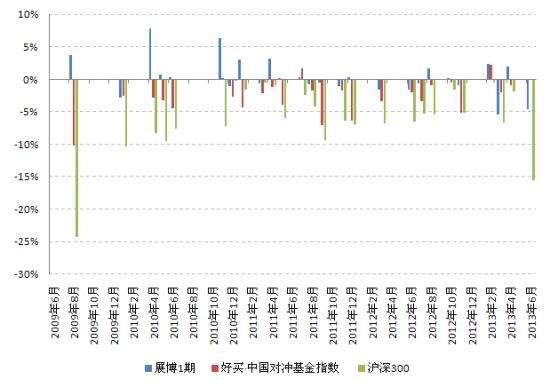

������Ȼ08����еļ���������˽ļҵ����ն����09���г������ķ���������˽ļҵ��������ȴҲ���˼������¡�Ӧ��˵��ָ֤��ʼ��3478�㣬�����4����������в��Ƕ�˽ļ��ز��Ե��������顣���õķ�ؿ�������Ϊ���������롰��ѧ���Ľ�ϡ�û��ϵͳ�Եķ�ش�ʩ���������ܻ����������Եĺ�������������ڷ�ض��ԣ���ͬ��Ͷ�ʲ��Ժ�Ͷ��������в�ͬ��ģʽ��û������֮�֣��ؼ������ڶ�Ͷ�ʵ��������Ƿ�������ڴ����Dz����ع�һЩ��ͳ��ƱͶ�ʲ��Եļ���˽ļ�Է�ص����⡣

����չ�����������г���������

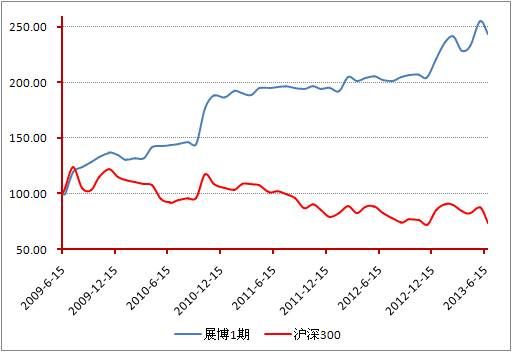

����չ���ġ��콢����Ʒ--չ��1�ڳ�����2009��6��15�ա��ڽ�1-3���ʱ�����ڣ�������ͬ��˽ļҵ��ǰ10%����ȡ����˳ɼ�����ԭ���������г������еij������棬���ǶԾ�ֵ�س�����Ч�ѿء���ʷ��չ��1�������������س���-5.46%���������ڼ䣬������300ָ�����е�25���·��У�չ��1����14�����������ǣ�����2���µĵ�������ָ����

�����������·�רע�ں�ۡ���ҵ�о����������г���������Ͷ�����������г��н�ǿ�Ķ���������������ڷ����г��Ľṹ�����磬��ʱ����ǿ��չ����֡�ѡ��������������������Ͷ��Ϊ��������ͨ�����IJ��β�����þ������档

�����·�����ܻ���������ϸ�ķ����ϵ��ǿ������������������沢�ء����������Ʋ�����ʱ����ͨ�����õIJ�λ���������ʹ��ϵͳ�Է��շ����ĸ��ʣ����⾻ֵ�Ĵ���س����ڽ���6�£�����300ָ�������16%������£��·�ͨ�����IJ�λ��������չ��1�ڵľ�ֵ�س�������4%��

������Ԥ�����г������Ƴ���ƫ��ʱ��չ��Ҳ���Թ��ϵIJ������о��������DZ����ȴ��µ��Ľ�����2012��1���ȣ����ڶ��г�����ƫů��Ԥ�ڣ�չ�������˽ϸߵ�Ͷ�ʲ�λ������������ȴ��Ԥ�б��룬�ڶԺ�ۻ������������еĻ����ϣ���֮�г�������ת�䣬չ������ֹ����Ч������6-11�»���300ָ������س�18.70%�Ծ�ֵ���������ۣ�ͬ��չ��1�ڵĵ�����Ϊ1.15%��

�������г���������ƫ��������£�չ�����������ز�������������һ�����ط����IJ��ԣ��ȴ�ȷ���ԽϸߵĽ����ᡣ�·���г�����ȵİ��գ������ز��ԵĻ���������ģʽ���в��ɸ����ԡ�

����չ��1����ʷ��ֵ����

����

����������Դ��Wind����������о����ġ�����2013-06-28

��������300ָ�������·�չ��1�ڱ���

����

����������Դ��Wind����������о����ġ�����2013-06-28

������С�գ�����ϡ�ɲ����������

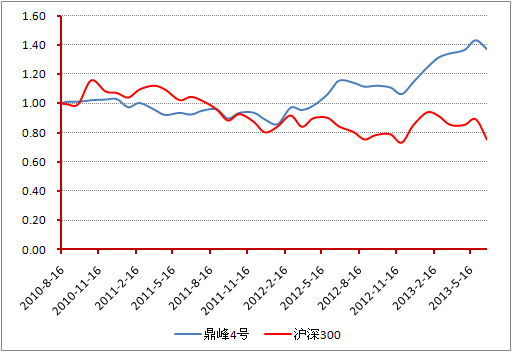

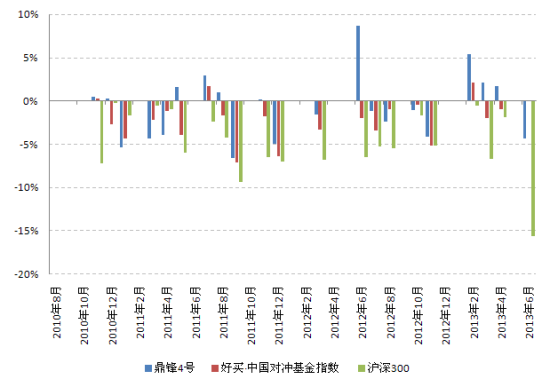

������С�չ����Ķ���4�ų�����2010��8��16�ա��ڽ�2���ʱ�����ڣ�����ͬ��˽ļҵ���������������ڼ䣬�ڻ���300ָ�����е�20���·��У�����4����10�����������ǣ�����3���µĵ�������ָ����

������С�յ�Ͷ�������Ǹ߳ɳ��������Ȧԭ�� ������4���ڳ�����������һ���µ���������ԭ�еķ�ش�ʩ����һ����覴ú���С�ռ�ʱ�����˲��ԡ�����ϣ����á�ɲ��������ԭ����ֵ�س�10%������������λ�½���50%���¡���С��2000��ǰ���ѵ���Ͷ�ʾ��������г�����������⡣�����ܹ�ͨ����ʱ�����Ľ��ײ��ԺͲ�λ����������г������Ծ�ֵ�����ۣ�������������ǿ��

��������4����ʷ��ֵ����

����

����������Դ��Wind����������о����ġ�����2013-06-28

��������300ָ�������·ݶ���4�ű���

����

����������Դ��Wind����������о����ġ�����2013-06-28

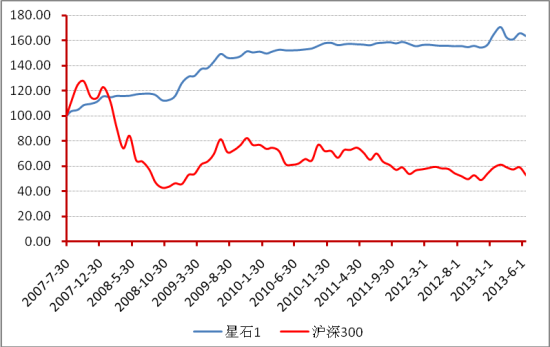

������ʯ�������ʱ

������ʯһֱ����Ծ�������ΪĿ�꣬���Ƚ�Ϊ��ɫ��Ϊ��ʵ��Ͷ��Ŀ�꣬��ʯʮ��ע�غ����ʱ�����п��ơ���2010�����������ڶ������������ٷŻ���Ԥ�ڣ���ʯʼ�ղ�ȡ�Ͳ�λ�IJ��ԣ�����λ������2�����ڡ�������ա��ꡱ��ʱ�����ڽ��л��֣����ǽ�Ϊ��Ч�Ľ������г������з��մ�����Ӱ�졣����������ʯ1������2007��7��30�ա�Ŀǰ���껯�����ʳ���10%���ڻ���300ָ�����е�34���·��У���ʯ1��21���³������ǣ������µ�������Ҳ��С��ָ����

������Ȼ�����з��տ��ƵĽǶȿ�����ʯ���ĽϺá��������ʱ��Ͷ�ʲ�����Բ��������ڽϳ���Ҳ����˴���һЩ�ṹ�����顣����꣬��Ȼ����ָ�����ƫ���������ɽ�Ϊ��Ծ�����������г������У���ʯ��Ͷ��������ܲ�����������ҵ���ر���

������ʯ1��ʷ��ֵ����

����

����������Դ��Wind����������о����ġ�����2013-06-20

��������300ָ�������·���ʯ1����

����

����������Դ��Wind����������о����ġ�����2013-06-28

������ֵͶ�ʵķ�ز��������ǰ���ᵽ�İ�����һ�������𡣼�ֵͶ�ʵķ��ģʽ��Ҫ����ǰ��ء���ѡ��Ͷ�ʱ�ĵ�ʱ��ֵͶ����������ѡ��ȫ�ʱȽϸߵĹ�Ʊ��Ҳ����˵�������ҵ���ڼ�ֵ��˵����Ʊ�۸�����Խϸߵ��ۿۡ���ѡ��Ĺ�Ʊ�����µ�ʱ����ֵͶ����һ����Ҫ����ҵ�Ļ����������жϣ������ҵ������û�з����仯��һ��ῼ�Ǽ������У������ڹ�Ʊ�µ��Ĺ�����Խ��Խ��

������ǰ���ȷʵ�����ںܴ�̶�����ǰ����һЩ���յ㣬����ֵͶ�ʵĻر����������ϳ���Ͷ���˶��ڱ�Ĺ�˾�����⣬����һ�������̵õ��г��Ĺ������������й���������ţ���ܳ����г��һЩ�ֹ����ڽϳ���˽ļ����Ҫ���ܼ۸���Ϯ�ţ����پ�ֵ����س��ķ��ա�

���������ȥ����A���г���һ�����ǵ����ƣ���չ���ġ�������ʱ������С�յġ����ס��������ƫ������˽ļ�Ƿ���Ȼ�ܱ��ֽϸߵ��������Dz��ö�֪����һ����Ч�ķ����ϵ��˽ļ�������桢��Խţ���еĸ������ϣ����ң��ڷ�����������ҲҪ��˽ļ�����ġ����������������