�����°�������˽ļ����Ͷ�ʲ��Ա���

������Դ������֤ȯ

����ѡ������������ʱ����������ղ���

�����ҹ����õĸ�����ʱ��������������°����г�ָ����������խ�����������Ǵ�����¼������������ھ���ת�͵���ҵ������ɲ���Ͷ�ʻ��ᡣ��ʵ������˽ļ��Ͷ���ϣ������°�����Ȼά��������еȷ���ˮƽ��������������Ʒ��ղ��ء�������ԣ�һ�����������¶�����ѡ���ɡ�ս��Ͷ���������˲�ҵ��Ʒ�֣����������ʶȷ�������ת�ͳɹ�����һ�����ǿ��λ���ơ�������ʱ���ʵ��ر���С�崴ҵ����ɣ�ͨ�����÷���ˮƽ�ϵͻ��DZ���ϵ���ϵ͵�Ʒ�֣����������ϵķ��ճ��ڡ�

����ѡ�������������е�������ᡣδ�������г�ָ��ȱ�����Ƕ��������ǴӾ���Ͷ�ʻ�����������Ȼ����ǮЧӦ���ڵ�ǰ�ҹ�����ת�͵Ĵ��£���ͳ��������ҵ��Ͷ�ʻ���Խ��Խ�٣�������������˲�ҵ�������˾�����ڳ����ļ������º�����Ⱥ��IJ���������ӵ�бȽϳ�����ӯ�������ʹ�Խ�������ڵ�DZ������ת�����е������������ڴ��ڣ�ֵ��ս�����á����ң���ʷ����������ڶԲ�ȷ�����г�������Ԥ�к����ȷ���ĸ���Ͷ�ʻ���İ����У�ѡ�����ȡ�ȶ���������Ŀ����Ը��ߡ������δ�������Ĵ������£����ǽ���Ͷ���߿����ص��עע�����¶����ھ���ɡ�ͬʱƫ�����ˡ������������ȸ����ŵ�����á���ˮȪ�����ŵȹ��������¶�Ӧ��Ʒ��

����������ʱ���Ʒ��գ��ʵ��ر���С��Ʊ�����к������֮ǰ���ߴ�ʩ���ۻ�ЧӦ�Ѿ���ʼ���֣����Ѷ�A���г��γ����ش죬δ�������������Խ�����ǿ�����������ܶ�İѿأ�����������ͷŵľ������������֡�����IPO�������������۹ɽ��Ҳ����г��γ�һ���ij��������ڹ�������˽ļ�������ʱ��Ӧ���ʵ�������������λˮƽ������ѡ��Ϊ����ͬʱ�������ʵ�����ʱ��������ͨ����̬����������еͷ��ղ�Ʒ�����ǵͱ���ϵ��������Բ�Ʒ�����ñ��������ﵽƽ����Ϸ���ˮƽ��Ŀ�ġ���ӳ�������Ʒ���棬�������Ƕ�˽ļ�����˵ij��������˽⣬�����ע��Ρ���ʯ�ȹ��������²�Ʒ��

������Ȼ����ͨ�����Ʋ�λˮƽƽ����յ�ͬʱ����Ӧ���ʵ��ر���С�塢��ҵ����ɵ�DZ�ڷ��ա���Ŀǰ������ҵ����������������ѹ����С��Ʊ���ֵľ��������ء�����7�·��б���¶�ܼ��ڵĵ�����������С��Ʊҵ������Ԥ�ڣ�ʵ��ӯ�����ٺ͵�ǰ��ֵˮƽ֮��IJ�ƥ��ؽ��ԡ������������Ͷ���߿��ʵ��ر���С�̳ɳ���������Ļ������Ӱ�ȫ�ʽϸߡ�ע�ؼ�ֵͶ�ʵĻ������ã������ɡ�ӿ��ȹ��������²�Ʒ��

������ע�г��ڷ���������ȣ�ս�����ó�����Ʒ�֡������г��ڷ����������Ч�����õIJ�Ʒ�����������õ�ҵ�������ԣ����г������б�������ȶ������Ͷ���߿ɽ�����Ϊս������Ʒ�ֽ��г���Ͷ�ʡ�ͨ�����ǶԹ����˵ij��ڸ����˽⣬���Ƿ��ֲ���������Ʒ�����ھ߱���ǿ���¼������ԺͶ���ֹ���������أ�����ܹ��ڽϴ������ʵ�ֶ����ȵ����İ��պͶ��г������Ĺ��ϻرܣ���һ��ӵ���ȶ�����Ͷ����������õķ��տ���������Ʒ�֣�ͨ����Ͷ������ij�������ͬ��Ҳ�ܹ�ʵ�ִ�Խ�������ڵĿ��ܡ������Ʒ���棬�����עչ�������塢Դ���ɡ������ȹ��������²�Ʒ��

������һ���� ��۾��ü�A���г�����

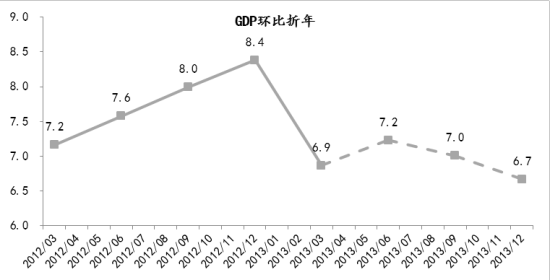

�������¹����ľ���������ʾ��Ŀǰͨ��Ͷ�ʡ����ѡ������������ֳ�������������ƣ����������һ�����ڶ����ڽ����Ѹı䡣�ܴ�Ӱ�������С��Ԥ�⣬�ҹ����õĶ������»��������Ҫ���ֵ�2014���������2-4���ȵ�GDP����Ԥ�ڷֱ�Ϊ7.6%��7.3%��7%��

��������������Ͷ�ʷ��棬����1-5�µ�Ͷ���ۼ������»���20.4%�����л���Ͷ�ʾ��ܳ�ƽ�����ǿ��ǵ����ڱ������ʹ淶�Ľ�һ�������Ի���Ͷ���ʽ���Դ��Լ����δ������Ͷ����������ѹ����Ȼ���ڡ����ز�Ͷ���»��յ�Ҳ�ѵ������¿������ٻ��䡢���������»����ʽ���Դ�»��Ⱦ���ʾ���ڵز�Ͷ�������»������Ѿ��γɡ����⣬����ҵͶ�������������»�ҲԶδ�սᡣ���ѷ��棬����ͬ����λ�ǻ��������ǽ���װ�ꡢ�Ҿߵȵز�����������������ʯ����Ʒ�����������»������Ǽ���ά��ȫ���������ٵ�λ������Ԥ�С����ͬʱ��5�·�����Ҫó������������Լ��������ֵ��Ӱ�죬�������ݴ�����䣻���ڷ��������ƣ����������Ӱ�죬����Ҳ�����˴�����䡣

|

����ͼ��1��GDPͬ��Ԥ�� |

����ͼ��2��GDP����Ԥ�� |

|

|

|

|

| ��Դ������֤ȯ�о��� |

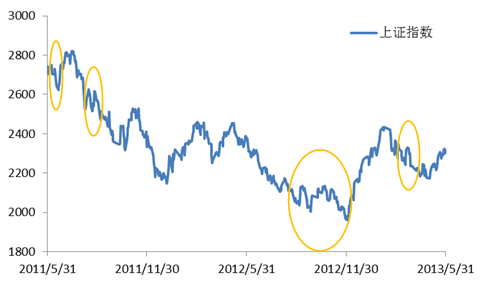

���������Է��棬��Ȼ˵Σ���Ѿ���ȥ�����������ķ��ɻ�����Ԥ�ڣ�5�·���������ܶ������1.2���ڣ�����������5600�ڣ�������������֮�ƣ���ҵ�г��ڴ���Ҳ�����ĸ��»����»���M2����15.8%��M1����11.3%���������»�0.3��0.6���ٷֵ㣬ǰ�ĸ��»������ٽϿ�����ƻ����սᡣ�������Ͽ��������ʱ���������ģ����תΪ�Ż������������������Ͽ��������ȶ���Ҫ�Ա������ʡ��������ʡ��ط���������ȫ���ܵ�Լ������Ԥʾδ��3��4������������Ȼ��ѡ�

|

����ͼ��3����������������� |

|

| ��Դ������֤ȯ�о��� |

����������˵�����˿ں�������������ҵ���ܹ�ʣ���ط�ծ�����ȶ���Լ���������£��ҹ����õĸ�����ʱ�������������������һ�������ĵ���˼·�������Ͻ�������ͬ���Ͻ�����ǿ�������������̼�����������������ǿ�����ȡ����Է��տ��Ǹ��㣬�ز�������������8���ĵij�̨�����ӡ֤����һ�㡣�������ȱ�����������̼��ı����£��°��꾭���Խ����������»���֡�

����A���г����棬�ڵ�ǰ�ľ��á����߱����£��г�ָ�������ѳ��ֳ��������ƻ��ᣬ���Ҵ�ͳ��������ҵ�IJ����ռ�Խ��Խխ��δ�������Ѷ�Ҳ��Խ��Խ�������һ�µľ��ƣ��ڲ�����ҲӦѰ���µ�Ӧ�Է�������ȥ��������Ϊ�����ġ�ì��������������Ϊ���صġ��ܡ������϶������������н����ֶ��ķ�ʽ��������ת����δ�����ƶ��ԣ������������Ʊ�ھ���ת�͵ı����½���ֵ��ս�����õ�Ʒ�֣��ɽ�����Ϊ�������ã��ֽ���Ϊ��ʱ�IJ�λ�������ߣ������¶���ѡ�����λ�������ϡ��Ͷ��ڶ��ԣ����ǵ��������������ս���IPO���������۹ɽ�����Լ���С��Ʊ�����б�ҵ������Ԥ�ڵ�ѹ�������ʵ����Ͳ�λˮƽ����ʵ��ƽ�ȹ��ɡ�

���������鷽�棬�ɼ�����TMT(�Ļ���ý�����ѵ���)��ҽҩ��װ���֡������������豸���ѵõ��Ͽɵ���ҵģʽ����ҵ���������¶���ɸѡͶ�ʱ�ġ�������С�塢��ҵ���Ʊ�����ǵ��б���¶����ӯ������Ԥ�ڵĿ��ܣ�Ӧ���лرܡ�

�����ڶ����� ѡ������������ʱ����������ղ��ء����°�������˽ļ����Ͷ�ʲ���

��������ǰ�Ķ��ں�ۻ�����A���г��ķ������°����ھ������С������Բ��㡢ȱ�����ߴ̼��ı����£��г�ָ����������խ�����������Ǵ�����¼�������������ƽƽȱ������ı����£������ھ���ת�͵���ҵ������ɲ���Ͷ�ʻ��ᡣ��ˣ���ʵ������˽ļ��Ͷ���ϣ������°�����Ȼά��������еȷ���ˮƽ�����ð�����������Ʒ��ղ��ء�������ԣ�һ�����������¶�����ѡ���ɡ�ս��Ͷ���������˲�ҵ��Ʒ�֣����������ʶȷ�������ת�ͳɹ�����һ�����ǿ��λ���ơ�������ʱ���ʵ��ر���С�崴ҵ����ɣ�ͨ�����÷���ˮƽ�ϵͻ��DZ���ϵ���ϵ͵�Ʒ�֣����������ϵķ��ճ��ڡ�

����ѡ�������������е��������

����2012�������ҹ�������������ҵӯ�����������ֳ����١�ƽ�����������徭��������������ҵӯ�����Խ��ͣ�δ����һ�����Խ�����������������һ��������Ծ��õ����жԷ��յĿ��Ǹ��ӳ�֣������̨��ǿ�Ĵ̼���ʩ���ʺܵ͡��ɴ��ƶϣ�2013���°��꾭�ý����������»���֣��ڵ�ǰ���ú����߱����£�����������Ťת�����в����ڣ�խ�������Խ�����������

���������������г�ָ��ȱ�����Ƕ��������ǴӾ���Ͷ�ʻ�����������Ȼ����ǮЧӦ���ڵ�ǰ�ҹ�����ת�͵Ĵ��£���ͳ��������ҵ��Ͷ�ʻ���Խ��Խ�٣�������������˲�ҵ�������˾�����ڳ����ļ������º�����Ⱥ��IJ���������ӵ�бȽϳ�����ӯ�������ʹ�Խ�������ڵ�DZ������ת�����е������������ڴ��ڣ�ֵ��ս�����á����У����������������硢���ӵȼ������ƶ����Ļ���ҵ�������˿����仯����Ӿ�ı����¾߱��г��ڸ߳ɳ�DZ����ҽҩ��ҵ��װ�����е���ͷ��ҵ���Լ��������й��������µĻ�����ҵ�ȵȶ��߱����õ��г���Ͷ�ʼ�ֵ��

����������ʷ����������������У�ѡ������ʱ��ȣ�ǰ������Ч���ϼѡ�����ѡȡ��ֹ5�³����������613ֻ�ǽṹ������˽ļ���𣬽��䰴��ѡ����������ʱ����(����T-Mģ�ͼ���)��������(����351ֻ���߱�ѡ��������93ֻ���߱���ʱ����)�����ֹ5��31����������ʱ��ΰ��������������л��֣�ѡȡ���������ηֱ������߱�ѡ�������ͽ��߱���ʱ������Ʒ�ָ��ε�ƽ�����档�����ʾ�����߱�ѡ�������IJ�Ʒ�������ε�ƽ�����涼Ҫ�������ڽ��߱���ʱ������Ʒ�֣����Һ���ȫ��ͬҵƽ��ˮƽ��

|

����ͼ��4����ȡ�������� |

����ͼ��5����ѡ�ɡ���ʱ����Ƚ� |

||||||

|

��Ʒ

���� |

2011��

6�� |

2011��

8�� |

2012��8��-2012��11�� | 2013��

3�� |

||

| ���߱�ѡ������Ʒ�� | 351 | 1.08% | -0.98% | -4.62% | -1.40% | ||

| ���߱���ʱ����Ʒ�� | 92 | -1.04% | -2% | -6.05% | -2.89% | ||

| �ǽṹ��

����˽ļƽ�� |

613 | 0.31% | -1.47% | -5.08% | -1.84% | ||

| ����300ָ�� | 1.42% | -4.22% | -8.28% | -6.67% | |||

| ע��ѡ����������ʱ���������ý�ֹ2013��5�½������¶������ʸ���T-Mģ�ͽ������ۡ� | |||||||

| ��Դ������֤ȯ�о��� | |||||||

�����ɼ����ڶԲ�ȷ�����г�������Ԥ�к����ȷ���ĸ���Ͷ�ʻ���İ����У�ѡ�����ȡ�ȶ���������Ŀ����Ը��ߡ������δ�������Ĵ������£����ǽ���Ͷ���߿����ص��עע�����¶����ھ���ɡ�ͬʱƫ�����ˡ����������Ʒ�֣�������Թ�ע��ȸ����ŵ�����á���ˮȪ�����ŵȹ��������²�Ʒ��

������ȸ����˾ע�ظ��ɵ�ѡ�����������������ھ�Ͷ�ʻ�����ѡ�����ƹ�˾�������ڿɳ����ر�������Ͷ�ʷ��λ���ء�רע��˼�䣬ǿ����Ҫ�ھ�Ͷ�ʱ�ĵ����ڼ�ֵ��ҲҪע������ȡ�ᡣ����֮�⣬��ȸ�Ƚ�ǿ�����ڷ��յĿ��ƣ��κ����ڼ�ֵ���ھ�����ִ�����ϸ�ķ��տ��Ƶ�ǰ���½��еģ�ʵ���������Ҳȷʵӡ֤����һ�㣬��˾���²�Ʒ�����������ȶ����������м����Ƚ��IJ������ȷʵȡ���˲�����Ч�������⣬��˾Ͷ���Ŷ�ʵ����ǿ�����ij�Ա���ж���֤ȯͶ���о����顣

������ŵ����˾���Ӽ�ֵͶ�ʣ������¶����ھ����й�˾�ɳ���ֵ�����ڳ�����Ϊ����Ͷ�����ʵ�������У���ŵҲ�᳹����һ�������ʱ������ȣ�����ǿ�����ڸ��ɵ�ѡ���ں��Ĺ�Ʊ��ϵĹ����ϣ���˾ǿ���������о���������Ѱ�ҹ�˾�ʵ��������ɳ��ռ�ϴ�����ƹ�Ʊ���Է�����ҵ�����������Ļر�����Ͷ����������У���������ҵ���Ǹ���Ͷ�ʷ������㷶Χ���Ϲ㣬�����ں�������Ͷ����Լ��У���ѡ���ɼ���Ͷ��������������Ȼ�������¶���ѡ�ɵ�ͬʱ����˾Ҳ�����г����ƽ���һ���Ľβ�����

�������ã���˾����ڻ������о�����Ͷ�ʵĻ����Ͻ�����Ϲ�������������/��ʧ�����Ż���Ŀǰ���²�Ʒ��������ȫ���Ʋ��ԣ������Ͷ�ʻ�����ȣ������Ӷ��ھ߱��г���Ͷ�ʼ�ֵ����ҵ���ɵİ��գ�����ֹ����������ϳ�������Ͷ���Ŷӹ�ģ��С�����Ƕ�����Ͷ�ʱ����Ȼ��Ҫ���������о���ƫ�����ѡ�ҽҩ�ȳɳ��ԽϺõ���ҵ���ڶ�ϵͳ�Է��յĿ��Ʒ��棬���������˹�ָ�ڻ���ͷͷ�磬�ر��ǵ�ǰ�ڶԺ�����Խ������ж��£�ͨ����ָ�ڻ���ͷ��������ϵľ���λˮƽ��

������ˮȪ����˾ʵ��Ͷ�ʾ����Ŷ��ƣ�ǿ���о���Ŀ��Ͷ�ʲ��ԵĹ�������Ͷ�ʹ����У���ˮȪע�ػ�������о��������г��ڼ�ֵͶ�ʣ����о����ھ��г����Ե��־������û�����֧�ŵĸ���Ͷ�ʻ��ᣬʼ�ռ�ַ��С�����Ͷ�ʡ����ԡ����²�Ʒ�����������Ƚϻ��������߱����õĸ���ѡ���������Ӷ���֤�����ܹ��������õ�ҵ�������ԡ���˾���ú��ij�Ա��ͬ�ֹɵķ�ʽ����������ӵ����Ҫ��Ȩ������Ա�����л�����빫˾��������Ȩ���ţ���ǿ�������Ŷӵ��ȶ��ԡ�

�������ţ���˾������ֵͶ�ʡ�Ʒ��Ͷ�ʡ�����Ͷ�ʡ���ѧͶ�ʵ����������ע���÷�չ��Ҫ������֧���µ�ս��������ҵ��ͨ��������ز�ҵ�������о���Ա��������ϸ��������ж�������ķ������������˲�ҵ���еİ���ֶ����顣�ھ�����ǰЩ�꼸�νϴ�ľ�ֵ����֮������Ͷ�ʼ�ǿ�˶��ڷ��յĿ��ƣ��ڹ�˾�ڲ����С�ȫԱ��ء������о��������ڹ��̲������ײ������۲����ͻ����ֱ������˷�ظ�λ��ÿ�����ŵķ��Աһ�����Լ��ķ����ڷ��ַ��գ���Ҫ��һʱ���ύ��ر��档�ھ�ֵ�����ϣ�Ҳ������ǿ�Ƶķ���ߡ�

����������ʱ���Ʒ��գ��ʵ��ر���С��Ʊ

����2013���°��꣬Ͷ�����ڸ����Ŷ����ھ����Ƹ��ɵ�ͬʱ��ҲӦ����ֿ��DZ���ķ��ա����к������֮ǰ���ߴ�ʩ���ۻ�ЧӦ�Ѿ���ʼ���֣����Ѷ�A���г��γ����ش죬δ�������������Խ�����ǿ�����������ܶ�İѿأ�����������ͷŵľ������������֡�����IPO�������������۹ɽ��Ҳ����г��γ�һ���ij��������ڹ�������˽ļ�������ʱ��Ӧ���ʵ�������������λˮƽ������ѡ��Ϊ����ͬʱ�������ʵ�����ʱ��������ͨ����̬����������еͷ��ղ�Ʒ�����ǵͱ���ϵ��������Բ�Ʒ�����ñ��������ﵽƽ����Ϸ���ˮƽ��Ŀ�ġ�

������ֱ�۽Ƕ��������������ˮƽ�ϵ͵�Ʒ�֣�����ֱ�ӽ�����Ϸ��գ����dz���֮�⣬ͨ��Ͷ�ʵͱ���������ԵIJ�ƷҲ���Ժܺõ�ʵ����һĿ�ꡣ�������ý�ֹ5�½�������¶����������ݼ����ȫ��613ֻ�ǽṹ����Ʒ�ı���ϵ����������300�����ϵ�������ӵ͵������У��ֱ��ձ���ϵ�������ϵ���������Ⱥ�˳���Ϊ5�����䣬��ͼ��6��7��ʾ����������������ǰ��Ʒ�����沨�������з�����Խϵͣ����ű���ϵ�������ϵ�������ӣ�ҵ�����������з����������ص㡣

|

����ͼ��6��������ƽ������ |

����ͼ��7��������ƽ�����з��� |

|

|

|

|

| ��Դ������֤ȯ�о��� |

������ˣ�Ͷ���߿�����Ͷ��ѡ��������ǿ��˽ļ��Ʒ��ͬʱ������һЩ����ˮƽ�ϵͻ��DZ���ϵ�������ϵ���ϵ͵�Ʒ�֣�ͨ������֮������ñ���ʵ�ֶ�̬��λ���Ƶ�Ч�������У��ڵͱ���������Ե�Ʒ���У��г����Բ��Բ�Ʒ��Ϊ���ͣ�����Ʒ��ͨ���Գ�������Ͳ�Ʒ����ֵ�����ڴﵽ����ȹ��ϵͳ�Է��յ�Ч������ӳ�������Ʒ���棬�������Ƕ�˽ļ�����˵ij��������˽⣬�����ע��Ρ���ʯ�ȹ��������²�Ʒ��

������Σ�����ʲ�������Ͷ������߱�һ�����������ƣ���������Ͷ��Ϊ��Ҫ��չ�����ö�ս����ֶν�����Ϲ�����Ͷ���Ŷӹ�ģ���У����ij�Աӵ�ж��깫ļ����Ͷ�ʹ������飬���Ҿ��н��ڹ��̱�����������Ͷ�ʷ����������ԡ������Եͷ����Ƚ�����������г����Բ���Ʒ�����ALPHA�����ALPHA1�ţ����������ֶ���Ч�Ľ��������г�ָ��������ԣ�Ͷ������ͷ��տ��ƾ��Ϻã��Ƚ����ϵ�ǰ�������г�������

������ʯ����˾���г��ڼ�ֵͶ�ʣ����ͬҵ��Ͷ�ʲ����Ͼ߱�����������������������ƱͶ�ʲ��ֵĻ��������Ե���ͬҵƽ��ˮƽ����˾ʼ�ռ���Ƚ���Ͷ�ʷ�������ʱ���Ʊ���ñ�����ά���ڽϵ�ˮƽ�����Թ���г����գ����ڸ������������ʵĽβŻ����ӹ�ƱͶ�ʱ�����Ҳ����Ϊ�ˣ���ǰ�ڿ������У���˾���²�Ʒ����ʵ�����Ƚ������档

������Ȼ����ͨ�����Ʋ�λˮƽƽ����յ�ͬʱ����Ӧ���ʵ��ر���С�塢��ҵ����ɵ�DZ�ڷ��ա���Ŀǰ������ҵ����������������ѹ����С��Ʊ���ֵľ��������ء�����7�·��б���¶�ܼ��ڵĵ�����������С��Ʊҵ������Ԥ�ڣ�ʵ��ӯ�����ٺ͵�ǰ��ֵˮƽ֮��IJ�ƥ��ؽ��ԡ�����ǰ���ᵽ��������С�̹���ĭ�������Կ��ɵĶ���Ҳ�Ѿ���ȥ��Ԥ��δ����С�塢��ҵ��ص����ɱ��⡣�����������˽ļ����Ͷ����Ϲ���ʱ��������Ͷ���߿��ʵ��ر���С�̳ɳ���������Ļ������Ӱ�ȫ�ʽϸߡ�ע�ؼ�ֵͶ�ʵĻ������ã������ɡ�ӿ��ȹ��������²�Ʒ��

�������ɣ��Ƚ���������Ͷ������������ij����ԡ���˾ʼ����ѭ���ڻ����������ļ�ֵͶ�����ͬʱ�ʵ���ע�г��Ķ��ڲ��Ļ��ᣬ��˾�������������ȡ����������ʶȻ������ڰ����й�����ת������Ļ�����������á�����ϸ�Ļ���������Ͷ��ԭ������ѡ��������û�����֧�š�δ����չ������õ���ҵ����Ʊ���м�ֵͶ�ʡ������ò�ҵ�Ƕȿ����⣬Ͷ���Լ���Ϥ������̫���г��ȵ㣬���ټ������á�

����ӿ�壺��˾Ͷ���Ŷ�ʵ����ǿ�����Ӷ�����ҵ��ֵ�ķ�����������г����յ���������Ͷ�ʹ����У�ӿ����м�ֵͶ�ʣ���ע���ɴ�����������Ͷ�ʻ��ᣬ��ѡ��ʱ�����ȿ��е��ǹ�˾��������������һζ����������ġ����¡�����˾ר�������˽�Ͷ�����������й�������١����۲�ʵ���Ӽ��Ĺ�˾���Լ�δ�������ֿ��ܵĹ�˾�������ڣ���ֹͶ�ʣ�ʵ�ֹ�ܲ��ַ��ա�Ҳ����Ϊ�ˣ����²�Ʒ�й���ϵ���г��ڱ��ֳ����õij����Ժ��ȶ��ԡ�

������ע�г��ڷ���������ȣ�ս�����ó�����Ʒ��

���������г��ڷ����������Ч�����õIJ�Ʒ�����������õ�ҵ�������ԣ����г������б�������ȶ������Ͷ���߿ɽ�����Ϊս������Ʒ�ֽ��г���Ͷ�ʡ�ͨ�����ǶԹ����˵ij��ڸ����˽⣬���Ƿ������õ��г���Ͷ��Ч����������ͨ������;��ʵ�֡�����������Ʒ�����ھ߱���ǿ���¼������ԺͶ���ֹ���������أ�����ܹ��ڽϴ������ʵ�ֶ����ȵ����İ��պͶ��г������Ĺ��ϻرܣ���һ��ӵ���ȶ�����Ͷ����������õķ��տ���������Ʒ�֣�ͨ����Ͷ������ij�������ͬ��Ҳ�ܹ�ʵ�ִ�Խ�������ڵĿ��ܡ������Ʒ���棬�����עչ�������塢Դ���ɡ������ȹ��������²�Ʒ��

����չ������˾���Ͷ�ʡ�������ʱ������Ͷ���Ŷ���ʵ��Ͷ���ж��г��������Խϸߣ����ݾ����������ںͻ�����ı仯�ж��г��������ƣ�ѡ�����ϵ�ǰ�г������ı�����Ͷ�ʡ�ʵ�������У�չ�������ע����Ͷ�ʻ��ᣬ��Ƶ���װ��չɼ۲������������г����ı仯�����Լ���Ͷ�ʲ��ص㣬���������¼������͵�����Ͷ�ʻ��ᡣ��������������������DZ�ڷ��գ���˾��Ҫͨ����λ��ֹ�������п��ơ�

�������棺��˾����ʵ���Ƚ���ʵ�����ij�Ա����Ͷ�����кͲ�ҵͶ�ʱ�����Ͷ�о���ȽϷḻ������ע�ض����о�Ա��Ͷ�������������������õļ������ơ���˾���������о��������о����ϣ�ע�������й�˾����ͬҵ������й�ͨ�������������IJ�ƷͶ�ʱ����Ҫ�����ں��Ĺ�Ʊ�أ������ݾ���Ͷ�ʾ����ķ���������в�ͬ����˾����Լ�ֵͶ��Ϊ���ģ��ʵ���������Ͷ�ʻ��ᣬ�ܹ�Ӧ���г��仯���в��Ե��������������õ�ѡ����������ʱ�����ɾ������������ʵ�������е���Ч�ԡ�

����Դ���ɣ���˾��������Իر����ߡ���ֵ�ھ��ߡ����Ƹ����ߡ����տ����ߡ�ʵ���˻����������ƵĹ���ģʽ����ȡ���϶��µ���ҵ���ú��������ϵĹ�Ʊѡ�����ϵķ�ʽ����Ͷ�ʣ����������Ӷ��ڸ��ɵ�ѡ���ص���Ͷ����Լ��С����ͬʱҲ�dz����Ӷ��ڷ��յĿ��ƣ�ͨ����Ӧ��ֹ����ƴﵽ�������з��յ�Ŀ�ģ��Ӷ������˲�Ʒҵ���ij����ԣ����²�Ʒ�ɹ���Խ�����ھ��ò�����

������������˾ʼ�ռ�������IJ�����������ʲ����û��Ǹ���ѡ��ǿ���������������������ݾ����г����������������ص����ƽ��в������ߣ��Ƚ�ע��ѡ����ѡʱ�Ľ�ϡ������Ʊ�ʲ������÷��棬������ִӺ���桢�����桢�ʽ���ͻ�������ĸ��ǶȽ����ۺϷ��������������ù�Ʊ�ʲ���Ͷ����ϳֹɱȽϷ�ɢ����˾���Ų�ͬͶ�ʾ���֮��Ͷ�ʷ��IJ��컯����������ڲ�Ʒ֮�������ȫ���Ʋ��ԡ�

�������� ����˽ļͶ�˳ؼ���������Ƽ�

��������ǰ�Ķ����г�������˽ļ����Ͷ�ʲ��Եķ�����ͬʱ������ǶԹ����˵ĸ����˽⣬����2013�������ȿ��ص��ע�Ĺ��������£�

|

����ͼ��4��Ͷ�ʹ��ʳؼ����´�����Ʒ |

|||||||||||

| Ͷ�ʹ������� | Ͷ�ʹ��� | ������Ʒ | ��һ��

������ |

����

(/740) |

��һ��

���ձ��� |

����

(/740) |

��һ��

���� |

����

(/740) |

��һ��

����� |

����

(/740) |

����ˮƽ |

| ע��ѡ�ɡ�ƫ���������� | ��ȸ | ��������•��ȸ18��(��������ҵ��ѡ) | 19.00% | 174 | 1.64 | 25 | 9.02% | 91 | 3.49% | 38 | �з��� |

| ��ŵ | ��ó����-��ŵ���ջ���1�� | 18.62% | 184 | 0.88 | 205 | 17.78% | 379 | 14.83% | 354 | �з��� | |

| ���� | ���Ͷ•���þ�ѡ | 29.05% | 73 | 1.27 | 91 | 19.26% | 436 | 12.54% | 289 | �и߷��� | |

| ��ˮȪ | ƽ���Ƹ�•��ˮȪ�ɳ�һ�� | 15.96% | 227 | 0.58 | 311 | 25.51% | 629 | 29.67% | 635 | �߷��� | |

| ���� | ������Ͷ������13�� | 36.00% | 26 | 1.39 | 62 | 21.72% | 520 | 17.05% | 400 | �з��� | |

| �ͷ��ա��ͱ������������ | ��� | ��ó����-���ALPHA | 5.96% | - | 0.89 | - | 3.18% | - | 1.42% | - | �ͷ��� |

| ��ʯ | ��ó����-��ʯĿ��ر�1�� | 7.54% | 411 | 0.49 | 361 | 9.58% | 107 | 8.10% | 157 | �еͷ��� | |

| ע�ؼ�ֵͶ�� | ���� | ���Ͷ•���ɷ羰2�� | 56.08% | 2 | 1.72 | 16 | 26.41% | 644 | 14.07% | 335 | �и߷��� |

| ӿ�� | �������У��й�����ѡ | 13.80% | 266 | 0.72 | 249 | 20.52% | 478 | 16.48% | 386 | �з��� | |

| �г��ڳ��������� | չ�� | ��������•չ��1�� | 24.11% | 119 | 1.32 | 74 | 15.02% | 275 | 8.68% | 172 | �з��� |

| ���� | ��������•����2�� | 45.38% | 8 | 2.92 | 1 | 12.19% | 176 | 4.39% | 47 | �з��� | |

| Դ���� | ��������•Դ����2�� | 29.63% | 68 | 1.29 | 84 | 19.16% | 431 | 9.31% | 190 | �з��� | |

| ���� | ����-����2�� | 22.14% | 134 | 0.83 | 219 | 23.50% | 579 | 20.28% | 484 | �и߷��� | |

| ע��ҵ����ֹ2013��5�£�����ˮƽ������2013��һ���ȹ���֤ȯ˽ļ����������۽���� | |||||||||||

| ��Դ������֤ȯ�о��� | |||||||||||

���������г�������˽ļ����Ͷ�ʲ��Եķ�����2013����������Ϸ��Ӧ���Ƚ�Ϊ�ȣ����ǽ�������������˽ļ�����ͺ��Ƚ���Ͷ��������£�

|

����ͼ��5�������Ȼ�����Ͷ����� |

����ͼ��19���������Ƚ���Ͷ����� |

|||||||

| ���� | ������ | ����ˮƽ | Ͷ�ʱ��� | ���� | ������ | ����ˮƽ | Ͷ�ʱ��� | |

| ���Ͷ•���ɷ羰2�� | ���� | �и߷��� | 15% | ��������•��ȸ18��(��������ҵ��ѡ) | ��ȸ | �з��� | 20% | |

| ��ó����-��ŵ���ջ���1�� | ��ŵ | �з��� | 15% | ��ó����-��ŵ���ջ���1�� | ��ŵ | �з��� | 20% | |

| ������Ͷ������13�� | ���� | �з��� | 15% | �������У��й�����ѡ | ӿ�� | �з��� | 20% | |

| ��������•Դ����2�� | Դ���� | �з��� | 15% | ��������•Դ����2�� | Դ���� | �з��� | 20% | |

| ��������•չ��1�� | չ�� | �з��� | 20% | ��������•չ��1�� | չ�� | �з��� | 10% | |

| ��ó����-���ALPHA | ��� | �ͷ��� | 20% | ��ó����-��ʯĿ��ر�1�� | ��ʯ | �еͷ��� | 10% | |

| ��ϻ�˵�����Ա��淢�������һ�ڹ���˽ļ����������۽��Ϊ���ݣ�������һ�����С��иߡ��߷���˽ļ��ƽ����������Ϊ��������ϵ�ҵ���Ƚϻ��� | ��ϻ�˵�����Ա��淢�������һ�ڹ���˽ļ����������۽��Ϊ���ݣ�������һ���ȵ͡��е͡��з���˽ļ��ƽ����������Ϊ�Ƚ�����ϵ�ҵ���Ƚϻ��� | |||||||

| ��Դ������֤ȯ�о��� | ||||||||