���ۣ�˽ļ����ļ ���������Ѻ�

����������������

�����ʹ�ս��ʱ�����ڿ�����˽ļ����˾���¹�ļҵ������6��1����ʵʩ�ġ��»��������ʵ���ݺ�������о����ĵ��˽⣬˽ļ����˾�У�����Ŀǰ�ڹ�����Ұ����Ϊ�ߵ�����ʯ���⣬��ʯҲ���ڻ����Ŀ�չ��ļҵ����������ȸ����ɭ�����к͵ȷ��Ϸ��й�ļ������˽ļ�����ʾ���ڹ���֮�С�ȯ���걨��ļҵ���ʸ�Ĺ���Ҳ�ڽ����ܹĵĽ����У�����˳����6�µױ㽫���е�һ����Ʒ������

�������л������վ���Ǯ����Ŀǰ��ļ����˾�Ѿ���83�Ż����ƣ�������Ҫ���˽ļ��˾��ȯ��Ҳ���Է��й�ļ���𣬻������մŵ����ƣ���Ȼ�����˸����ʲ�������˾ƽ�ȵ�Ȩ��ȥ��չҵ���Ƕ����µIJ�������˵����һ�������վ���Ǯ��ʱ�����Ѿ���ȥ�ˣ��ڶ�����ļ��˽ļ����Ϸ������ͬ��˽ļ�Ƿ��ܿ�����Ӧ��Ŀǰ��ļ����˾�Ѿ���83�ң�������ʵ��ӯ�����Ҿ�Ϊ���ƻ���˾������һ��Ǯ�ƺ�Խ��Խ�ѵ���ҵ�˽ļ����ļ�������������Ѻ���

������������

����һ��������������ЧӦ

����˽ļ������ҵ�������ˣ���Ϊ������ļ������ҵ�����ǻ���������2007�꣬���͡����ٻ����Ծ��ȵ�һ����ļ������תͶ˽ļ֮��ļ�������ꡰʧѪ�����ӻ��������ܾ������𣬳�����ԱԽ��Խ������������ʩ�»���[��]��˾�ܾ���Ī̩ɽ�����Ļ���[��]��ͷ������ΰ���̶����沿Ͷ���ܼ����Ͷ�ʸ��ܼ��ィ�����ȵȡ��������л��Ļ����ܾ������Ķ�����ʵ����Ĺ�ƱͶ�ʲ��ܼ����������ʱ�ܾ����α�Ҳ������ְ����Щԭ��ļ���ǻ��������Ŷ�����ܷ���ļ���������еĹ�ͨ�ϣ��Թ�ļ�ͻ���Ӱ�����ϣ�����һЩ�������ƣ�����ЧӦ��

����������Ȩ����

������ȹ�ļ�����ա�ȯ����˵��˽ļ�ı���ʵ�������Եõ�������Ȼ˽ļ������Ĺɶ�ʵ�������ۺ���˽ļ����˾�������ˣ���������һ���˾�еĴ�ɶ��������ĺ�����Ա��Ҳ���й�˾һ���ݶ�Ĺ�Ȩ�������ȯ�̡����ա���ļ�Ĵ�ҵ��Ա��˵��˽ļ����˾���ж���ȥ����Ͷ�ʣ��Ŷӵ��ȶ��Ը�ǿ��

����������ս

����һ�����ά���ò�ͬ�ͻ�������

�������ά�������鲻ͬ�Ŀͻ������棬����Ͷ����Դ���Լ�����Ͷ���ϵĸ��룬�����������������������������ʲ�������˾�����ױ����ɵ����⡣���չ涨����ļҵ����Ͷ�ʾ��������ϱ�����ȫ��������ˣ�˽ļ��Ͷ�ʲ��ֱ���ֳ����������IJ��ţ���������ǽ���ֱ������ļҵ���˽ļҵ��

���������ϵķ��ƣ���������������Ͷ�����ŷ����ڻ���˾����ļר���빫ļ����֮���Ƿ��������������⣬Ҳ�������ɡ����ڹ�ļ��˾��˵����ļ�����Ĺ�ģ�ǹ�˾����Ҫ������Դ�����Ϲ�ļ������ҵ�������Դﵽ����˫�յ�Ч������Ͷ�к�Ӫ���Ŷ������ϣ���ļ��˾�����ڽ����������Դ����õĻ����������ڹ�ļҵ���ϡ���˽ļ���������ܲ�ͬ�����Э����˾������Դ��ά��ԭ�������˽ļҵ���ƶ��¹�ļҵ��ijɳ�����˽ļ��˾��չ��ļҵ������Ҫ˼���ͽ�������⡣

�����������Ѹ�ٵ�������ģ������

������ļ��˽ļ����Ҫӯ����Դ��ͬ��˽ļ�����ձ��ģ��С��һ��һ�ҹ�˾��������ǧ�����ڣ����м�ʮ���ڵĹ�ģ��������˽ļ��˾�����ҹ̶������ѽ����ޣ�ÿ1���ڵĹ�����ģ��ÿ����ܹ���ʮ��Ԫ�����룬ͨ������ά��һ��������˾����������˽ļ������һ����Ҫ��������20%�ĸ�ˮλҵ����ɣ�����1���ڵĹ�ģ��ÿ����10%�������ṩ200��Ԫ�����롣��ˣ���˽ļ��˵����ģ��Ȼ��Ҫ����ҵ�����ǻ�����ҵ���������ṩ20%�ĸ�ˮλҵ����ɣ����ң�ҵ�����õĻ�������˽ļ��Ͷ���˶��ǵ���Ͷ��100�����ϵĸ߾�ֵ��Ⱥ������Ͷ�ʴ���Ⱥ���죬��ҵ���Ƚ����У��ܿ�ͻ��ý�ͶƱ��

�������ڹ�ļ������˵������������ȫ��Դ�ڹ̶������ѡ��ù�Ʊ�ͻ�����˵����Ϊ����Ҫ������ƽ̨֧�����ã���ļ��������õĹ̶������ѽϸߣ�����Ŀǰ��ļ����˾��ƽ��������ģ��399��Ԫ��������ģ������ӯ���dz��ɹۡ�

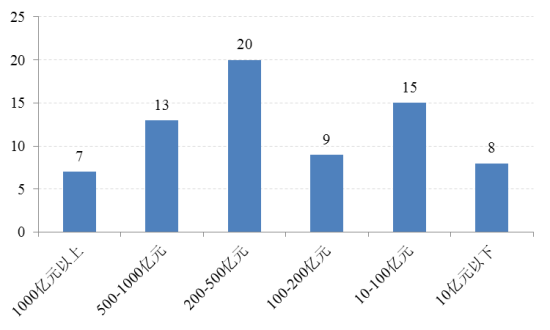

| ��ļ�����ģ |

����

����������Դ����������о����ġ���ֹ2013��5��31�ա�

����˽ļҪ���й�ļ����ζ��Ҫ�������Ƶ��к�̨���������Ӫ����Ա�������ܵ�Ͷ�����š���Ա���豸�����ص����ţ�����ļû��ҵ������ѵ���ʵ������һ���ֹ�ģ����Ҫ�ԡ���ļ��˾һ���Ʊ���ʲ�������ģ����Ҫ�ﵽ100��Ԫ���ϣ�����ʵ��ӯ�����ݺ�������о�����ͳ�ƣ���ֹ5��31�գ�����8�ҹ�ļ����˾�ʲ�������ģ��10��Ԫ���¡�˽ļ���й�ļ��������Ѹ�ٵ�������ģ������ƶ�������ֱ�����ԣ�ͨ��ֱ�������У�ȯ�̻�����������������۹�˾�ƶ����ۣ���������еĹ�ļ���������˾������λ������Ҳ�ǵ���֮����

����������δ����ά�ֺ�ҵ����

������˵������������˽ļ����Ҳ�ã���ļ����Ҳ�ã�����Ҫ�Ļ�����Ҫ�ó������ҵ������ס�ͻ���

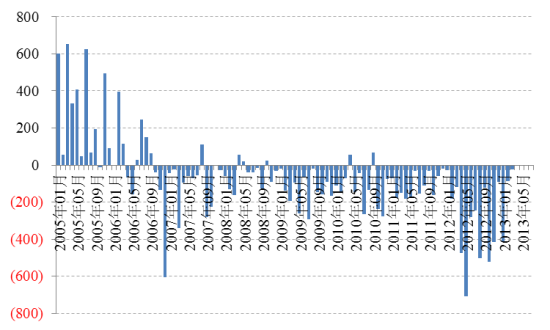

������Ȼ���п���Ϊ����Ĺ�ģ�����ش��ף���������״�����������ܳ���������2007��Ķ�ʢʱ�ڣ���ļ���������ģ��������100��Ԫ���������۵����Ҳʱ�з�����Ȼ�����Ź�ļ����˾�����IJ������࣬��ļ���������ģÿ�����¡��ݺ�������о����ĵ�ͳ�ƣ�����2����������ļ�����ƽ�����й�ģά����20��Ԫ���£���Ʊ�ͻ���Ĺ�ģ����ֻ�м���Ԫ������ǧ��Ԫ��

������ļ�����ļ������һ�������й���ɫ����������ģ�����ϴ��Ժ�ͺ������гɳ����ݺ���ͳ�ƣ���2005������������23%�Ļ���Ŀǰ�Ĵ�����ģ����������ģ����Ȼ������������ֻע�ض��»���������йأ����Ǻ�ҵ������������ͻ����Χ����������������ͶĦ��Ϊ���ʹ�����רע������������Ʊ�ͻ���Ĺ�˾������ҵ���������㣬�Ѿ����������ԵĹ�ģЧӦ��������1���ȣ���ͶĦ�����ʲ�������ģ��������116.26�ڷݡ�

| ��������ݶ�������ģ��ֵ |

����

����������Դ����������о����ġ���ֹ2013��5��31�ա�

�����ڹ��⣬���������ģһ���С�������պ�����Ļ�����������ҵ��������������Ԥ��δ�����ڵĻ���ļ��ģʽ��Ҳ��Խ��Խ����⿿£��˽ļ�ڹ����Դ���Իر��������ͻ�����ҵ����������г��ڵ����棬���ڶ��ڵ�����ȴ��ע���ࡣ˽ļ��ԵĿͻ�Ⱥ���Ǹ߾�ֵ�ͻ�����Ӫ��������Ҳ������Ͷ�ʹ��ʽ��й�ͨ��Ͷ������ͨ�����������·�ݣ������˽�����Ͷ�����������ڹ�ļ��ɢ��Ͷ������˵��ҵ�������������ֱ�ӵĻ���ѡ�������֮��ļ�IJ�λ���ƣ�˽ļ�������������һ���ڹ�ļ�в����á����й�ļ��Ʒ��˽ļ��˾��������Իر����ٻص�����������Իر���˽ļ�ܲ�����ҵ��֤���Լ���