ЦР№ъ¶Фіе»щҪрСРҫҝЈәКРіЎЦРРФІЯВФ

ЎЎЎЎәГВт»щҪрСРҫҝЦРРД СРҫҝФұЈәВ¬Со

ЎЎЎЎ--ЦР№ъ¶Фіе»щҪрСРҫҝЦ®¶ю --¶ФіеҰВІ«ИЎҰБ

ЎЎЎЎЧФ2010ДкОТ№ъҝӘ·ЕБЛИЪЧКИЪИҜәН№ЙЦёЖЪ»хТФАҙЈ¬ВфҝХТСіхІҪҫЯұёБЛМхјюЎЈөҪДҝЗ°ОӘЦ№Ј¬ТСУР¶ајТЛҪДј»щҪр№«ЛҫІОУлБЛ№ЙЖұ¶ФіеөДРРБРЈ¬ЖдЦРҪПОӘіЈјыөДТ»ЦЦҫНКЗ№ЙЖұКРіЎЦРРФІЯВФЎЈКРіЎЦРРФІЯВФКЗ¶Фіе»щҪрЦРТ»ЦЦЦШТӘөДН¶ЧКІЯВФЈ¬КЗҪбәПҪрИЪСЬЙъ№ӨҫЯЛщРОіЙөДН¶ЧКДЈКҪЎЈ№ЙЖұКРіЎЦРРФІЯВФөДН¶ЧКР§№ыЦчТӘИЎҫцУЪ»щҪрҫӯАнҙҙФмҰБөДДЬБҰЎЈёГІЯВФөДФӯАнКЗЈ¬ФЪ¶аН·әНҝХН·Н¬КұҪшРРІЩЧчЈ¬ВтИлјЫЦөПа¶ФөН№АөД№ЙЖұЈ¬Н¬КұВфіцБнТ»ЦЦПа№ШөДЗТјЫЦөұ»ёЯ№АөД№ЙЖұЈ¬Е¬БҰ¶ФіеөфН¶ЧКЧйәПөДПөНіРФ·зПХҰВЈ¬ТФ»сИЎі¬¶оКХТжҰБЎЈХвЦЦІЯВФөДУЕКЖФЪУЪІ»ВЫКРіЎ»·ҫіИзәОЈ¬¶јДЬЧ¬ИЎПа№ШЦӨИҜјЫёсЗшјд»Ш№йХэіЈөДКХТжЎЈ

ЎЎЎЎ№ъјК№ЙЖұКРіЎЦРРФІЯВФ

ЎЎЎЎ№ъДЪХвАаІъЖ·АъК·ҪП¶МЈ¬ФЪҙЛІ»·БПИ·ЦОцТ»ПВәЈНвКРіЎЦРРФІЯВФөДТөјЁұнПЦЎЈҙУАъК·КэҫЭҝҙЈ¬өАЗнЛ№ИрРЕИ«Зт№ЙЖұКРіЎЦРРФ¶Фіе»щҪрУлDow Jones Credit Suisse ¶Фіе»щҪрЦёКэЎўұкЧјЖХ¶ы500ЦёКэЎўөАЗнЛ№КАҪзЦёКэөДПа№ШПөКэҫщОӘ0.3Ј¬ПФКҫіцКРіЎЦРРФІЯВФ¶Фіе»щҪрУлҙ«НіН¶ЧК№ӨҫЯЦ®јдІўГ»УРОИ¶ЁөДПа№Ш№ШПөЎЈ

| И«Зт№ЙЖұКРіЎЦРРФ¶Фіе»щҪрУлЦчТӘЦёКэПа№ШПөКэ | |||

| №ЙЖұКРіЎЦРРФ | ұкЧјЖХ¶ы500ЦёКэ | өАЗнЛ№КАҪзЦёКэ | |

| Dow Jones Credit Suisse ¶Фіе»щҪрЦёКэ | 0.30 | 0.57 | 0.62 |

| ұкЧјЖХ¶ы500ЦёКэ | 0.30 | 1.00 | 0.94 |

| өАЗнЛ№КАҪзЦёКэ | 0.30 | 0.94 | 1.00 |

ЎЎЎЎКэҫЭАҙФҙЈәHedge Index, әГВт»щҪрСРҫҝЦРРДЈ¬НіјЖКұјдЈә1994Дк1ФВ- 2012Дк8ФВ

ЎЎЎЎҙУКХТжВК№ЫІмЈ¬ФЪ№эИҘҪь20ДкјдЈ¬№ЙЖұКРіЎЦРРФ¶Фіе»щҪрөДЖҪҫщТөјЁТӘөНУЪЦчТӘ»щЧјЦёКэЎЈРиТӘЦёіцөДКЗФЪ2008Дк11ФВЈ¬№ЙЖұКРіЎЦРРФ¶Фіе»щҪрҫӯАъБЛТ»ҙО40.45%өДҙу·щ¶ИПВҙмЈ¬өјЦВАъК·ЧоІоФВ·ЭЎЈХвЖдЦРөДЦчТӘФӯТтФЪУЪТ»Р©¶Фіе»щҪрОӘБЛУҰё¶Бч¶ҜРФОЈ»ъЈ¬Ц»ДЬНЛіцКРіЎЎЈБнНвЈ¬өұКұГА№ъХюё®ФЪҪрИЪОЈ»ъЦРБЩКұіцМЁВфҝХҪыБоТІЖИК№Т»Р©¶Фіе»щҪрІЙИЎЖҪІЦөДІЯВФЎЈНвТтФЪәЬҙуіМ¶ИЙПУ°ПмБЛөұФВёГІЯВФөДЖҪҫщКХТжВКұнПЦЎЈјЩИзҝЫіэөұФВөДТөјЁұнПЦОТГЗ·ўПЦЈ¬№ЙЖұКРіЎЦРРФ¶Фіе»щҪрөДФВЖҪҫщКХТжВКФјОӘ0.64%Н¬ЦчТӘ»щЧјЦёКэПаұИұнПЦЙРҝЙЎЈН¬КұЈ¬ЧоІоФВ·ЭКХТж»бҙу·щЙПЙэЦБ-5.61%ЎЈЧЬМеҝҙҙЛЦЦІЯВФөДТөјЁІўІ»»біцПЦГчПФөДҙуЖрҙуВдЈ¬ёь¶аіКПЦіцРЎ·щІЁ¶ҜөДМШөгЎЈ

| И«Зт№ЙЖұКРіЎЦРРФ¶Фіе»щҪрКХТжј°·зПХМШХч | |||

| №ЙЖұКРіЎЦРРФ | ұкЧјЖХ¶ы500ЦёКэ | өАЗнЛ№КАҪзЦёКэ | |

| ЖҪҫщГҝФВКХТж | 0.45% | 0.76% | 0.47% |

| ЧојСФВ·ЭКХТж | 3.66% | 10.93% | 11.77% |

| ЧоІоФВ·ЭКХТж | -40.45% | -16.79% | -19.96% |

| ЖҪҫщФВұкЧјІо | 2.97% | 4.50% | 4.64% |

| ЖҪҫщДкұкЧјІо | 10.27% | 15.57% | 16.08% |

| ПДЖХұИВК | 0.17 | 0.33 | 0.08 |

ЎЎЎЎКэҫЭАҙФҙЈәHedge Index, әГВт»щҪрСРҫҝЦРРДЈ¬НіјЖКұјдЈә1994Дк1ФВ- 2012Дк8ФВ

өАЗнЛ№ИрРЕИ«Зт№ЙЖұКРіЎЦРРФ¶Фіе»щҪрКХТжВК

ЎЎЎЎКэҫЭАҙФҙЈәHedge Index, әГВт»щҪрСРҫҝЦРРДЈ¬НіјЖКұјдЈә2007Дк1ФВ- 2012Дк8ФВ

ЎЎЎЎҙУ1994Дк1ФВЦБ2012Дк8ФВЈ¬№ЙЖұКРіЎЦРРФ¶Фіе»щҪрөДЖҪҫщДк»ҜКХТжВКОӘ4.89%Ј¬ФЪёч¶ФіеІЯВФАаұрЦРҙҰУЪҪПөНЛ®ЖҪЈ¬ұнПЦҪцәГУЪ№ЙЖұ·ЕҝХІЯВФөД-4.01%ЎЈУлЕЕГыҫУКЧөДИ«Зтәк№Ы¶ФіеІЯВФУРФј7%өДІоТмЎЈ

ЎЎЎЎёчАа¶Фіе»щҪрН¶ЧКІЯВФДк»ҜКХТжВК

ЎЎЎЎКэҫЭАҙФҙЈәHedge Index, әГВт»щҪрСРҫҝЦРРДЈ¬НіјЖКұјдЈә1994Дк1ФВ- 2012Дк8ФВ

ЎЎЎЎҙУҝјВЗ·зПХТтЛШЦ®әуөДПДЖХұИВКЙП·ЦОцЈ¬№ЙЖұКРіЎЦРРФ¶Фіе»щҪрөДПДЖХұИВКЈ¬ФЪёчН¶ЧКІЯВФАаұрЦРТІҙҰУЪҪПөНЛ®ЖҪОӘ0.18Ј¬ө«ХыМеұнПЦИФәГУЪКРіЎОЮ·зПХАыВКІъЖ·ЎЈ

ЎЎЎЎёчАа¶Фіе»щҪрН¶ЧКІЯВФПДЖХұИВК

ЎЎЎЎКэҫЭАҙФҙЈәHedge Index, әГВт»щҪрСРҫҝЦРРДЈ¬НіјЖКұјдЈә2001Дк1ФВ- 2012Дк8ФВ

ЎЎЎЎҙУ№ъјК№ЙЖұКРіЎЦРРФІЯВФөДЧЫәПұнПЦОТГЗҝЙТФҝҙіцЈ¬ҙЛАаІЯВФөД¶Фіе»щҪрұШИ»ҫЯұёөНІЁ¶ҜВКЈ¬ІўЗТЈ¬УЙУЪІ»іРөЈКРіЎІЁ¶ҜЛщҙшАҙөД·зПХЈ¬ТІОЮ·ЁПнКЬөҪКРіЎІЁ¶ҜЛщҙшАҙөДКХТжЎЈФЪіцПЦөҘұЯЙПХЗРРЗйөДКұәтЈ¬ЦРРФІЯВФ¶Фіе»щҪрХыМеұнПЦНщНщ»бС·УЪ№ЙЖұЦёКэәНЖдЛыІЯВФөД¶Фіе»щҪ𣬶шФЪХрөҙКР»тҙу·щПВҙмөДРРЗйЦРЈ¬ХвЦЦІЯВФҫННЁіЈ»бУЕУЪН¬ЖЪ№ЙЖұЦёКэөДұнПЦЎЈ

ЎЎЎЎ№ъДЪ№ЙЖұКРіЎЦРРФІЯВФ

ЎЎЎЎПаұИәЈНвКРіЎҝЙТФҪбәПҪрИЪСЬЙъ№ӨҫЯРОіЙКРіЎЦРРФөДН¶ЧКДЈКҪЈ¬№ъДЪөДКРіЎЦРРФІЯВФЦчТӘІЙУГөДКЗЧц¶а№ЙЖұЈ¬Н¬КұЧцҝХ№ЙЦёЖЪ»хАҙҪшРР¶ФіеЎЈТ»°гАҙЛөЈ¬№ЙЦёЖЪ»х¶ФіеЦчТӘУРБҪЦЦ·ҪКҪЈ¬Т»ЦЦКЗКРЦө¶ФіеЈ¬Т»ЦЦКЗBeta¶ФіеЎЈФЪКөјКІЩЧчЙПДҝЗ°КРіЎЦРРФУРБҪЦЦ·ҪКҪҪПОӘ¶аУГЈәТ»КЗТФ»щұҫГж·ЦОцОӘ»щҙЎөДЧй¶ФҪ»ТЧЈ¬¶юКЗ»щУЪБҝ»ҜДЈРНөДНіјЖМЧАыЎЈЛщОҪ»щұҫГж·ЦОцҫНКЗЦч№ЫНЁ№э¶ФКРЦөёЯөНЈ¬ІЖОсЧҙҝцТФј°јЫёсөИ»щұҫГжТтЧУөДЕР¶ПВтИләНВфҝХН¬Т»»тПа№ШРРТөЦРөД№ЙЖұКөПЦ¶ФіеЎЈНіјЖМЧАыФтҪП¶аөДТААө»щҪр№«ЛҫСР·ўөДБҝ»ҜДЈРНЈ¬ёщҫЭ¶ФАъК·КэҫЭөД·ЦОц·ўПЦҝЙДЬҙжФЪМЧАыөД»ъ»бЎЈ

ЎЎЎЎҙУКөјКІЩЧчҪЗ¶ИЙПҝҙЈ¬ТӘКөПЦ100%өД№ЙЖұКРіЎЦРРФјёәхКЗІ»ҝЙДЬөДЈ¬И·¶ЁөДМЧАы»ъ»бНщНщ»бЛжЧЕН¶ЧКХЯөДЦрІҪФцјУ¶шЦрҪҘПыК§Ј¬ТтҙЛЈ¬КөјКЙП№ЙЖұКРіЎЦРРФөДІОУлХЯІўІ»ТФҫш¶ФөДКРіЎ·зПХЦРРФОӘДҝұкЈ¬¶шКЗҪ«ҰВҝШЦЖФЪТ»¶Ё·¶О§Ц®ДЪЎЈОҙАҙЈ¬ЛжЧЕЧӘИЪНЁөДИЪИҜІҝ·ЦҪшТ»ІҪөД·ЕҝӘЈ¬№ъДЪКРіЎЦРРФІЯВФУРНыәН№ъјКҪУ№мЈ¬ТФ№ЙЖұ¶аҝХН·ҪбәП№ЙЦё¶аҝХН·өД·ҪКҪАҙ¶ФіеBetaЈ¬І©ИЎAlphaКХТжЎЈ

ЎЎЎЎУЙУЪКРіЎЦРРФІЯВФЛдИ»Ул№ЙЦёөДПа№Ш¶ИҪПөНЈ¬ө«Н¬КұОТГЗТІІ»УҰәцВФ№ЙЖұКРіЎЦРРФІЯВФДЪә¬өДТ»Р©·зПХМШХчЎЈКЧПИКЗБч¶ҜРФ·зПХЎЈ¶ФУЪҝзөШУтЎўҝзКРіЎЎўҝзРРТөөД№ЙЖұЈ¬ЛьГЗБч¶ҜРФ¶јҙжФЪТ»¶ЁөДІоТмЈ¬ИзәОФЪ¶аҝХІЦО»ЦРЧЫәПЎўЖҪәвБч¶ҜРФКЗН¶ЧКЗ°РиТӘЦШөгЖА№АөДТтЛШЎЈҙЛНвЈ¬Бч¶ҜРФөДБнТ»ёцМеПЦКЗЈ¬ФЪВфҝХөДІЩЧчЦРН¶ЧКХЯұШРлұЈБфЧг№»өДБч¶ҜРФЧКҪрТФФЪРиТӘЧ·јУұЈЦӨҪрКұК№УГЈ¬ө«ХвСщТІ»бПаУҰөДФцјУХыМеН¶ЧКөДіЙұҫЎЈөЪ¶юёц·зПХөгАҙЧФУЪ»щҪрҫӯАнЎЈКРіЎЦРРФІЯВФөДН¶ЧКР§№ыЦчТӘИЎҫцУЪ»щҪрҫӯАнҙҙФмҰБөДДЬБҰЎЈИз№ыЧКІъЧйәПөДІЯВФУлКөјКЧЯКЖПа·ҙЈ¬»т»щҪрҫӯАнОҙДЬУРР§·ўҫтКРіЎЦРөДҰБЈ¬ ДЗ»щҪрөДҫ»ЦөТІКЖұШ»бГжБЩ»Ші·өД·зПХЎЈөЪИэёц·зПХөгҫНКЗҙЛЗ°МбөҪ№эТ»Р©КРіЎЦРРФІЯВФөДКөК©КЗНЁ№эБҝ»ҜДЈРННкіЙөДЎЈУЙУЪХвЦЦІЩЧч·ҪКҪДЪә¬ҙуБҝёҙФУөДјЖЛ㹫КҪЈ¬Н¬КұТІ»бЙжј°өҪН¶ЧКЧйәПөДІЦО»ј°Н¶ЧКұИАэЎЈөұДЈРНіцПЦОуІоТІ»бЦұҪУУ°ПмөҪН¶ЧКҪб№ыЎЈ

ЎЎЎЎДҝЗ°№ъДЪЛҪДјРРТөЦРОӘН¶ЧКХЯМṩКРіЎЦРРФІЯВФІъЖ·өДЦчТӘУРТРМмёуЎўГчЙӯЎўҪрпҪЎўЧрјОәНЦмИёөИјёјТ»щҪр№«ЛҫЎЈ

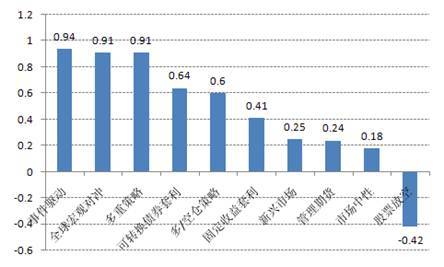

| КРіЎЦРРФІЯВФ»щҪрТөјЁ | |||||||

| »щҪрГыіЖ | Дк»ҜКХТжВК | Дк»ҜІЁ¶ҜВК | ПДЖХұИВК | өҘФВЧоҙуөш·щ | ФВХэКХТжұИВК | Па¶ФУЪ»ҰЙо300өДФВКӨВК | Ул»ҰЙо300өДПа№ШПөКэ |

| РЕәП¶«·ҪәП»пЖуТө | 32.85% | 10.71% | 2.79 | -9.18% | 89.36% | 55.32% | -0.31 |

| ГскЙAәЕ | 3.25% | 3.15% | 0.08 | -0.91% | 70.59% | 70.59% | 0.21 |

| пҪҪрТ»әЕ | 10.66% | 4.16% | 1.84 | N/A | 100% | 100% | 0.15 |

| ЧрјОALPHA | 6.95% | 3.47% | 1.14 | -0.62% | 62.50% | 68.75% | 0.26 |

| ЦмИё¶ЎФ¶ЦёКэЦРРФ | 4.05% | 4.79% | 0.22 | -1.50% | 56.25% | 68.75% | 0.14 |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРД

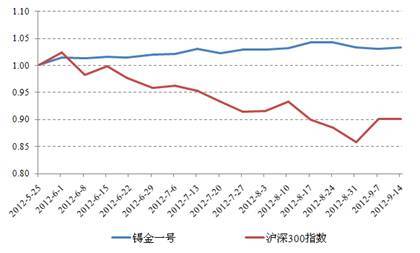

ЎЎЎЎТРМмёуөДРЕәН¶«·ҪәП»пЖуТө»щҪрөДЦРРФ¶ФіеДЈКҪІЙУГҝзКРіЎөД·ҪКҪЈ¬ЦчТӘАыУГ№ъДЪ№ЙКРәНРВјУЖВA50Ц®јдөД·мП¶·ўҫтН¶ЧК»ъ»бЎЈ№«ЛҫФЪ№ЙЖұЦ®јд¶ФіеөДЧКҪрХјұИҪПёЯЎЈ№«ЛҫАъДкАҙТөјЁұнПЦОИҪЎУЕТмЈ¬ҫ»ЦөЧЯКЖЖҪ»¬ОИ¶ЁЎЈ№«ЛҫФЪАъК·ТөјЁЙПЧоҙуөДТ»ҙО»Ші·КЗ08Дк2ФВ·ЭЈ¬»Ші·ұИАэОӘ-9.18%ЎЈөұКұөДЦчТӘФӯТтФЪУЪН¶ЧКЖ·ЦЦөДөҘТ»Ј¬ЗТН¶ЧК№эУЪјҜЦРЎЈДҝЗ°№«ЛҫНЁ№эМбёЯН¶ЧКұкөДөД¶аСщ»ҜЈ¬Аҙ·ЦЙўІҝ·ЦН¶ЧК·зПХЎЈЧФ2010Дк11ФВЦБ2012Дк8ФВЈ¬ёГ»щҪрҪцУР1ёцФВөДКХТжВКОӘёәЎЈУЙУЪөұФВ№ъДЪНв¶аёцКРіЎПајМРЭКРЈ¬¶ФУЪТРМмёуХвЦЦТФҝзКРіЎҪ»ТЧОӘЦчөД»щҪрЈ¬Бч¶ҜРФөД·зПХұ©В¶ҪПОӘГчПФЎЈФЪКРіЎРЭКРКұОЮ·Ёј°КұЖҪІЦІЩЧчЈ¬ЦВК№өұФВҫ»ЦөіцПЦРЎ·щ»ШөчЎЈРЕәН¶«·ҪәП»пЖуТөіЙБўТФАҙөДДк»ҜКХТжВКПа¶ФҪПёЯЈ¬ТөјЁДЬУРИзҙЛіЦРшУЕТмұнПЦјҙұгФЪәЈНвКРіЎЦРРФІЯВФ»щҪрөұЦРТІКфЗ°БРЎЈ

ЎЎЎЎРЕәП¶«·ҪәП»пЖуТөАъК·ҫ»ЦөЧЯКЖ

КэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

| ТРМмёу»щҪрТөјЁұнПЦ | |||||||||

| »щҪрГыіЖ | ЧоРВ ҫ»Цө |

Ҫь1ФВ | Ҫь3ФВ | Ҫь6ФВ | Ҫь12ФВ | ||||

| ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

||

| РЕәП¶«·ҪәП»пЖуТө | 3.77 | 3.81% | 9.30% | 9.71% | 25.94% | 10.75% | 27.05% | 22.01% | 44.56% |

| РЕәП¶«·Ҫ | 1.50 | 3.70% | 9.19% | 9.11% | 25.34% | 9.79% | 26.09% | 20.03% | 42.57% |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

ЎЎЎЎГскЙЖмПВөДЛДЦ»»щҪрҫщІЙУГ¶ФіеҰВөДКРіЎЦРРФІЯВФЎЈ»щҪрЦчТӘёщҫЭЧФЦчСР·ўөДMS¶аТтЛШБҝ»ҜПөНіҪшРРСЎ№ЙЎЈЖдЦРЈ¬¶аТтЛШ°ьә¬№АЦөЎўУҜАыЎўіЙіӨЎў¶ҜБҝЎўІЁ¶ҜТФј°·зёсөИТтЧУЎЈ№«ЛҫНЁ№эВтИлККөұЧйәПөДТ»АҝЧУ№ЙЖұЈ¬Н¬КұВфҝХ№ЙЦёЖЪ»х»тИЪИҜВфіцАҙКөПЦКРіЎЦРРФІЯВФЈ¬ҙУ¶ш»сИЎіӨЖЪОИ¶ЁөДҫш¶Ф»ШұЁЎЈ¶ФУЪәПФјјЫЦө№эҙуФміЙІ»НкИ«¶Фіе¶шөјЦВөД·зПХіЁҝЪЈ¬»щҪрЦчТӘНЁ№эјмІвіЁҝЪ№жДЈЈ¬ТФј°јЖЛгЎўРЮХэГҝИХ¶ФіеұИАэАҙҪшТ»ІҪөчХыПЦ»хЎўЖЪ»хН·ҙзЈ¬ҙпөҪ·зПХҝЙҝШЎЈ

ЎЎЎЎГскЙAәЕЧФіЙБўТФАҙҫ»ЦөұнПЦҪПОӘЖҪОИЈ¬Дк»ҜКХТжВКФјОӘ3.25%Ј¬ВФөНУЪН¬Аа¶Фіе»щҪрЛ®ЖҪЎЈФЪКРіЎХыМеіКПЦіцХрөҙПВөшөДЧЯКЖЦРЈ¬ёГ»щҪрУл»ҰЙо300ЦёКэөДПа№ШПөКэОӘ0.21ЎЈБнНвЈ¬ФЪУлЖдЛьКРіЎЦРРФ»щҪрөДұИҪПЦРЈ¬ГскЙAәЕөДПДЖХұИВКПФөГҪПөНЈ¬ҪцОӘ0.08ЎЈПаұИОЮ·зПХАыВКІъЖ·Ј¬»щҪрУҜАыөДУРР§РФ»№РиҪшТ»ІҪМбёЯЎЈ

ЎЎЎЎГскЙAәЕАъК·ҫ»ЦөЧЯКЖ

КэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

| ГчкЙ»щҪрТөјЁұнПЦ | |||||||||

| »щҪрГыіЖ | ЧоРВ ҫ»Цө |

Ҫь1ФВ | Ҫь3ФВ | Ҫь6ФВ | Ҫь12ФВ | ||||

| ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

||

| ГскЙAәЕ | 1.05 | 2.31% | 7.80% | 1.17% | 17.40% | 4.26% | 20.56% | 3.60% | 26.15% |

| ГскЙBәЕ | 1.05 | 2.34% | 7.83% | 1.18% | 17.41% | 4.27% | 20.57% | 3.62% | 26.17% |

| ГскЙCәЕ | 1.05 | 2.35% | 7.84% | 1.18% | 17.41% | 4.28% | 20.58% | 3.62% | 26.17% |

| ГскЙGәЕ | 0.99 | 1.27% | 6.76% | 0.34% | 16.57% | 2.71% | 19.01% | -0.35% | 22.20% |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

ЎЎЎЎпҪҪрТ»әЕ»щҪрЦчТӘІЙУГКэБҝ»ҜөД¶Фіе»щҪрІЯВФЈ¬ҙуБҝАыУГјЖЛг»ъПөНіЈ¬ОӘН¶ЧКИЛМṩҫш¶Ф»ШұЁЎЈҙУ»щҪрҪь3ФВөДҫ»ЦөЧЯКЖАҙҝҙҪПОӘОИҪЎЈ¬ФЪЦёКэПВөш·щ¶Иі¬№э15%өДН¬КұЈ¬ИФДЬИЎөГХэКХТж»№КЗМеПЦіцБЛІЯВФөДУРР§РФЎЈө«КЗпҪҪрТ»әЕ»щҪріЙБўКұјдПа¶ФҪП¶МЈ¬ТөјЁДЬ·сҫӯөГЖрКРіЎіӨЖЪөДјмСй»№РиҪшТ»ІҪ№ЫІмЎЈ

пҪҪрТ»әЕАъК·ҫ»ЦөЧЯКЖ

КэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

| ҪрпҪ»щҪрТөјЁұнПЦ | |||||||||

| »щҪрГыіЖ | ЧоРВ ҫ»Цө |

Ҫь1ФВ | Ҫь3ФВ | Ҫь6ФВ | Ҫь12ФВ | ||||

| ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

||

| пҪҪрТ»әЕ | 1.04 | 0.36% | 6.68% | 1.90% | 18.16% | ||||

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

ЎЎЎЎФЪ№ъДЪЈ¬РЕНРАаөДКРіЎЦРРФІЯВФұнПЦұИҪПәГөДКЗЧрјОALPHAЈ¬ёГ»щҪрЦчТӘ»№КЗІЙУГ¶аТтЧУБҝ»ҜДЈРНҪшРРСЎ№ЙЎЈёГ»щҪрЛщУГөДБҝ»ҜДЈРНЦР°ьә¬БЛ¶а·зёсөДСЎ№ЙЧУДЈРНЎўНіјЖМЧАыДЈРНЎў»щұҫГжСЎ№ЙДЈРНТФј°¶ҜБҝСЎ№ЙДЈРНөИЎЈіЙБўТФАҙ»щҪрҫ»ЦөұнПЦОИҪЎЈ¬Дк»Ҝ»ШұЁВКФјОӘ6.95%Ј¬ФЪКРіЎіКПЦіцХыМеПВөшөДЧЯКЖЦРЈ¬УР68.75%өДФВ·Эі¬ФҪБЛ»ҰЙо300ЦёКэЈ¬ФЪН¬АаРН»щҪрЦРұнПЦіцЙ«ЎЈБнНвЈ¬ЧрјОALPHA»№ҫЯУРДк»ҜІЁ¶ҜВКҪПРЎЈ¬ПДЖХұИВКҪПёЯөИМШөгЎЈёГ»щҪрҫ»ЦөЧЯКЖУл»ҰЙо300ЦёКэПа№Ш¶ИОӘ0.26Ј¬ПаұИН¬АаКРіЎЦРРФ»щҪрВФёЯЎЈ

ЧрјОALPHAАъК·ҫ»ЦөЧЯКЖ

КэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

| ЧрјО»щҪрТөјЁұнПЦ | |||||||||

| »щҪрГыіЖ | ЧоРВ ҫ»Цө |

Ҫь1ФВ | Ҫь3ФВ | Ҫь6ФВ | Ҫь12ФВ | ||||

| ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

||

| ЧрјОALPHA | 1.10 | -0.07% | 6.25% | 1.17% | 17.43% | 3.47% | 19.76% | 6.07% | 28.61% |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

ЎЎЎЎЦмИё¶ЎФ¶ЦёКэЦРРФ»щҪр¶ФУЪ№ЙЖұН¶ЧКЈ¬ЦчТӘКЗІЖОсДЈРНСЎ№ЙЈ¬НЁ№эТ»Р©ІЖОсЦёұкәНұЁұн·ЦОцАҙҪшРРСЎ№ЙЈ¬ЦчТӘ№ШЧўЙПКР№«ЛҫТөјЁФціӨЦКБҝЎЈТ»°гЧйәПЦР»бЕдұёҪП¶а№ЙЖұЈ¬КЗФЪИ«КРіЎөД·¶О§ДЪҪшРРСЎ№ЙЈ¬ФЪГҝҙОЙПКР№«Лҫ¶ЁЖЪұЁёжіцАҙЦ®ә󣬻б°ҙХХЧоРВөДІЖОсКэҫЭҪшРРІЦО»ЙПөДөчХыЎЈГҝҙО»»өД№ЙЖұұИАэ¶јІ»Н¬Ј¬ХыМеАҙҝҙЈ¬»»КЦВКІ»ёЯЎЈ

ЎЎЎЎЧФЦмИё¶ЎФ¶ЦёКэЦРРФ»щҪріЙБўТФАҙЈ¬Дк»ҜКХТжВКОӘ4.05%Ј¬ФЪКРіЎіКПЦіцХыМеПВөшөДЧЯКЖЦРЈ¬УР68.75%өДФВ·Эі¬ФҪБЛ»ҰЙо300ЦёКэЈ¬ХыМеұнПЦіцБЛТ»¶ЁөДУҜАыУРР§РФЎЈёГ»щҪрІЁ¶ҜВКұ»ҝШЦЖФЪПа¶ФҪПөНөДЛ®ЖҪЈ¬Ф¶өНУЪ№ЙЖұКРіЎөДІЁ¶ҜВКЎЈЧЬМеҝҙЦмИё¶ЎФ¶ЦёКэЦРРФ»щҪрұИҪПККәПУЪ·зПХЖ«әГіМ¶ИПа¶ФҪПөНөДН¶ЧКХЯЎЈ

ЦмИё¶ЎФ¶ЦёКэЦРРФАъК·ҫ»ЦөЧЯКЖ

КэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

| ЦмИё»щҪрТөјЁұнПЦ | |||||||||

| »щҪрГыіЖ | ЧоРВ ҫ»Цө |

Ҫь1ФВ | Ҫь3ФВ | Ҫь6ФВ | Ҫь12ФВ | ||||

| ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

ҫш¶Ф КХТжВК |

Па¶Ф КХТжВК |

||

| ЦмИё¶ЎФ¶ЦёКэЦРРФ | 105.21 | 1.38% | 7.71% | 3.60% | 19.86% | 4.90% | 22.62% | 5.19% | 26.55% |

ЎЎЎЎКэҫЭАҙФҙЈәәГВт»щҪрСРҫҝЦРРДЈ¬КэҫЭҪШЦ№2012Дк8ФВ

ЎЎЎЎҪбВЫ

ЎЎЎЎУЙУЪКРіЎЦРРФІЯВФУл№ЙЦёөДПа№Ш¶ИҪПөНЈ¬Н¶ЧКХЯФЪЧКІъЧйәПЦРККөұЕдЦГҙЛАаІъЖ·Ј¬ФЪТ»¶ЁіМ¶ИЙПҝЙТФУРР§өЦУщ№ЙЖұКРіЎөДПөНіРФ·зПХЎЈө«УЙУЪІ»іРөЈКРіЎІЁ¶ҜЛщҙшАҙөД·зПХЈ¬өұ№ЙКРіцПЦГчПФЙПЙэЗчКЖКұЈ¬ЖдКХТжВКТІҝЙДЬ»бВдәуУЪҙ«НіН¶ЧК·ҪКҪЎЈҙУ¶ФЙПКцјёЦ»»щҪрАъК·ҫ»Цө·ЦОцЈ¬ІъЖ·ФЪұнПЦіцҪПәГУҜАыУРР§РФөДН¬КұЈ¬АъК·ҫ»Цө»Ші·»щұҫҙҰУЪҝЙҝШ·¶О§ДЪЈ¬ПВРР·зПХҪПРЎЎЈҙЛНвЈ¬КРіЎЦРРФІЯВФөНІЁ¶ҜВКөДМШөгТІұИҪПККәПОИҪЎөДН¶ЧКХЯҪшРРЕдЦГЎЈ

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ