基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

一山更比一山高,是谁站在半山腰 银行理财收益率有多高?突破10%!

作者: XIB发展研究部 侯哲、任涛

来源:博瞻智库 ID:Bzzk-research

【内容摘要】

16年年底以来,银行业“争理财”的局面愈演愈烈,造成银行理财产品整体收益率不断攀高,部分银行理财预期收益率高达12.40%!频频创新高的银行理财预期收益率再度吸引市场眼球。这些收益率较高的理财产品主要为结构性、非保本、收益率波动幅度较大(最低也仅为2-3%)、面向私人银行等特殊客户(该客户风险承受能力较高)等特征,几类收益率较高的保本型理财主要为平安银行所发行。并且,理财预期收益率较高的银行非常集中,主要为交通银行、平安银行两家。

-

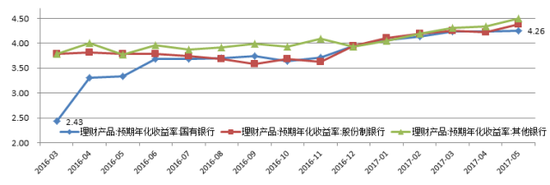

从银行类型来看,国有银行理财收益率增幅明显,增速高达183个BP。平均收益率从2016年的3月份最低的2.43%,增长至今年5月份的4.26%;

-

从收益类型来看,保本理财收益率涨幅高达162个BP。保本浮动平均收益率从去年年底的2.86%,最高涨到4.48%,一度超过非保本理财,涨幅高达162个BP;

-

从委托期限来看,30天理财增速夸张。30天理财收益率一度超过90天、180天。从去年年底以来,银行30天理财平均收益率最高增幅39.4%。

-

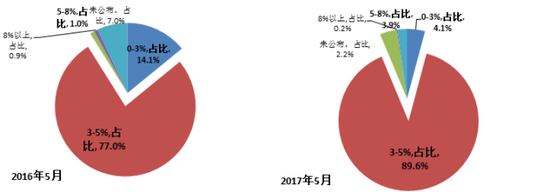

从收益率区间看,高收益率理财占比提升明显。一方面,收益率区间为3-5%理财占比从77%,增加至89.6%,增长12.6个百分点。收益率区间为5-8%理财占比从1%增加至3.9%。另一方面,低收益率理财占比明显下降。收益率在3%以下的理财占比从14.1%,降至4.1%,降幅10个百分点。

-

上半年理财收益率上涨主要有几个方面影响。第一,在严监管和金融去杠杆的背景下,银行业同业负债受到一定限制,通过提高理财收益率吸储,可以解决部分负债;第二,MPA(宏观审慎评估体系)年中考核,各银行只有牺牲利润来争抢资金,以保证流动性不出问题;第三,存款增速下降是整个银行业的趋势,商业银行短期内只能采取提高理财收益率,保住存款,留住客户。特别是,国有大行理财收益率从16年3月的2.43%大幅升至4.26%,上行幅度高达180个BP,负债来源相对稳定的国有银行也无法避免通过提高理财收益率拓展资金来源,表明16年年下半年以来的资金紧张、存款增速下滑明显、息差不断收窄等是全局性现象。

-

在监管约谈、资金面难以出现前期紧张局面、资金端和资产端重新定价、政策引导、商业银行负债结构调整的背景下,预计未来理财收益率上行动力不足,将在目前水平震荡向下调整,但不会出现快速下行的情况,商业银行观望的情绪仍会占主导地位。

【正文】

近日有消息称,银监会约谈个别银行,要求下调理财产品收益率,以控制风险。适逢《全国金融工作会议》开完之际,市场达成强监管一致共识,那么银行理财产品收益率到底有多高?又为何会为引起监管部门的注意?

一、整体收益率较高

(一)银行业理财收益率连续6个月飞涨

16年底以来,银行业“争理财”的局面愈演愈烈,造成银行理财产品整体收益率不断攀高,个人和机构投资者争相抢购高收益理财产品。基于银行业隐性的“刚性兑付”,频频创新高的银行理财预期收益率不断吸引市场眼球。

-

16年底以来,银行业理财收益率整体飙涨。银行理财收益率已经连续六个月上涨,平均收益率从年初的4.08%上升至4.57%,大幅上行近50个BP。

-

上半年平均收益率较去年大幅度上移。今年前6个月银行理财平均收益率为4.27%,而2016年全年平均收益率为3.8%,整体上移明显,达到近47个BP。

(二)部分银行理财收益率突破10%

今年以来,银行理财发行市场的预期收益率不断走高。银行理财产品收益率超过5%已不算罕见。交通银行一款理财产品预期最高收益率甚至高达12.4%!

-

银行理财收益率突破10%!2017年交通银行“得利宝私银慧享”沪深300挂钩(看涨鲨鱼鳍)6个月结构性人民币理财产品系列再次登上榜首(3月份最高预期收益率达到12.4%)。该款产品挂钩沪深300指数,委托期181天,不保本、滚动发行。但是,交通银行该款产品门槛较高高、结构性产品、主要面向私人银行客户(即委托起始金额600万元起,不过通常交能银行的私人银行客户只需30万元便可入手)、不保本(预期理财收益率基于滚动发行而处于不断变动状态)。此外,平安银行、农业银行、中信银行、建设银行等也都有最高收益率超过6%理财产品。

-

保本理财收益率突破6%。一般来说,银行保本理财要比非保本理财收益率低,但是今年上半年部分银行保本理财收益率超过非保本。保本理财收益率超过5%,已是非常普遍,但平安银行一般保本浮动理财收益率达到8.40%。

-

这些收益率较高的理财产品主要为结构性、非保本、收益率波动幅度较大(最低也仅为2-3%)、面向私人银行等特殊客户(该客户风险承受能力较高)等特征,几类收益率较高的保本型理财主要为平安银行所发行。并且,理财预期收益率较高的银行非常集中,主要为交通银行、平安银行两家。

二、不同视角印证了银行理财收益率确实都在涨

(一)从银行类型来看,国有银行理财收益率增幅明显

-

国有大行理财收益率从16年3月的2.43%大幅升至4.26%,上行幅度高达180个BP,负债来源相对稳定的国有银行也无法避免通过提高理财收益率拓展资金来源,表明16年年下半年以来的资金紧张、存款增速下滑明显、息差不断收窄等是全局性现象。

-

股份制银行理财收益率一度超过城商行和农商行。从16年底开始,股份制银行理财收益率直线上升,第一季度超越其他银行(城商行和农商行),这也侧面表明股份制银行负债成本的压力较大。

-

城商行和农商行理财收益率平稳上行。城商行和农商行存款占比较低,吸储能力较弱,一直以来其理财收益率都是高于国有银行和股份制银行。去年年底以来,城商行和农商行理财收益率平稳上升,由于基数较高等原因,其增幅低于国有银行和股份制银行。

资料来源:《博瞻智库》整理、Wind

资料来源:《博瞻智库》整理、Wind 资料来源:《博瞻智库》整理、Wind

资料来源:《博瞻智库》整理、Wind 资料来源:《博瞻智库》整理、Wind

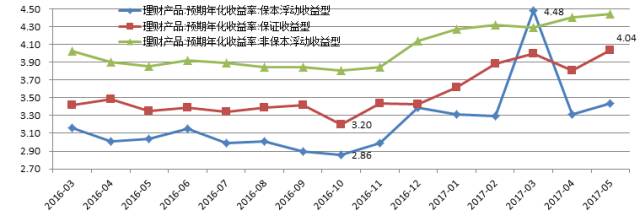

资料来源:《博瞻智库》整理、Wind(二)从收益类型来看,保本理财收益率涨幅较大

整体来看,16年底以来,保本固定、保本浮动和非保本浮动理财收益率都出现了不同程度的上扬。

-

保本理财收益率涨幅高达162个BP。保本固定收益率从去年年底的3.2%,上涨至今年5月的4.04%,涨幅达84个BP。保本浮动收益率从去年年底的2.86%,最高涨到4.48%,一度超过非保本理财,涨幅高达162个BP。

-

非保本理财收益率连续上涨6个月。去年年底以来,非保本理财收益率连续上涨6个月。

(三)从委托期限来看,30天理财增速夸张

从委托期限来看,短期和长期理财收益率增幅明显,中期理财收益率缓慢上移。

-

30天理财收益率一度超过90天、180天。从去年年底以来,银行30天理财平均收益率最高增幅39.4%。30天以内理财银行主要是用来补充短期流动性,尤其是在季度末考核的时候,如年今年3月份,理财收益率突然上升,一度超过90天和180天收益率。

-

30天、180天和1年以内收益率波动较小,增幅较为平稳。虽然从去年年底以来,也经历了连续6个月的增长,但是总体增长较为平稳,未出现大起大落的情况。

-

1年期以上理财收益率波动最大,但总体平均增幅较小。事实上从16年上半年以来,1年期以上理财收益率大起大落的特点较为明显。

(四)从收益率区间看,高收益率理财占比提升明显

-

3-5%去年的理财产品占比最高,高收益率理财占比提升明显。收益率区间为3-5%理财占比从77%,增加至89.6%,增长12.6个百分点。收益率区间为5-8%理财占比从1%增加至3.9%。

-

低收益率理财占比明显下降。收益率在3%以下的理财占比从14.1%,降至4.1%,降幅10个百分点。

资料来源:《博瞻智库》整理、Wind

资料来源:《博瞻智库》整理、Wind三、银行系“宝宝类”理财收益率涨幅达170个BP

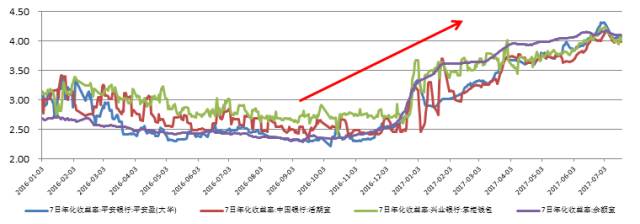

互联网系“宝宝”类理财实际上是一种货币市场基金(前几期我们有专门研究了货币市场基金),金融去杠杆的背景下,货币市场基金进入了新一轮的发展高潮,而互联网货币基金的代表余额宝以1.43万亿元的托管资金规模,超过了招商银行2016年年底的个人活期和定期存款总额,同时余额宝基金已超过了规模1500亿美元的摩根大通美国政府货币市场基金,成为“世界第一大货币市场基金”。从银行角度来看,互联网系“宝宝”类理财成为银行存款的最大挑战,或者可以理解为银行存款的“搬运工”。

为了应对余额宝为代表的互联网系“宝宝”类理财,各大银行相继推出了自己的“宝宝类”产品。如中国银行的“活期宝”、兴业银行的“掌柜钱包”。

-

银行系“宝宝”类理财收益率大幅度增加。从去年年底开始,银行系“宝宝”类理财收益率明显上升,已经连续6个月的上涨。比如兴业银行的“掌柜钱包”从去年年底的2.5%左右,上涨至上半年的4.2%左右,上涨170个BP。

-

银行系“宝宝”类理财收益率波动较大。相对于余额宝的收益率平稳增长来说,银行系“宝宝”明显波动较大。

资料来源:《博瞻智库》整理、Wind

资料来源:《博瞻智库》整理、Wind四、未来理财收益率预计将会在目前水平上震荡向下

银行理财预期最高收益率在17年以来连续上行,既有上半年资金较为紧张的因素掺杂其中,也是市场主体预期的一种现实反应。而在监管约谈、资金面难以出现前期紧张局面、资金端和资产端重新定价、政策引导、商业银行负债结构调整的背景下,预计未来理财收益率上行动力不足,将在目前水平震荡向下调整,但不会出现快速下行的情况,商业银行观望的情绪仍会占主导地位。

-

目前银行理财产品预期收益率在6%以上的主要为非保本和个别银行,并且其主要挂钩资本市场产品,风险较高、收益率波动幅度较大,且其也主要面向特定投资者,因此除去宣传上的噱头外,更应该关注风险和收益的匹配,一旦市场上对这种匹配程度给予充分消化后,在收益率、理财规模、投资者结构等层面均会相应调整。

-

银监会约谈反应得是监管层对理财预期收益率过高的一种担忧,这种担忧是防范金融风险、银行理财未打破刚性兑付的体现,市场基于此预期也会相应调整,过高的理财收益率势必会引起监管层的重视,而理财预期收益率的顶部也会下移。

-

7月份以来资金面相对宽松,央行在保持一贯货币政策的基础上,基本上延续削峰填谷的思路,始终保持对冲逆回购和MLF到期维持资金面平衡的局面,未来货币资金面的宽松必然会传导理财端,从而使得理财预期收益率向下调整。

-

银行理财收益率是资金端和负债端共同推动的结果,在资金面相对宽松、资产端重定价、政策引导等背景下,预计均会出现目前区域震荡略微向下的局面,银行理财收益率上行的动力不足。但是考虑到商业银行负债结构自身调整的问题(即客户存款增速较慢、主动缩表意愿不够强烈、资金面未明显缓和)等因素,银行理财预期收益率不会出现快速下行的情况,商业银行观望的情绪仍会占主导地位。

作者:侯哲、任涛

进入【新浪财经股吧】讨论

责任编辑:梁焱博