不支持Flash

|

|

|

|

80后定投“第一桶金”http://www.sina.com.cn 2007年07月03日 09:36 新京报

最近不少论坛和群里都在流传一段描述“80后”的段子: 当我们可以工作的时候,撞得头破血流才勉强找份饿不死人的工作; 当我们能挣钱的时候,发现房子已经买不起了; 当我们没有进入股市的时候,傻瓜都在赚钱; 当我们兴冲冲地闯进去的时候,发现自己成了傻瓜

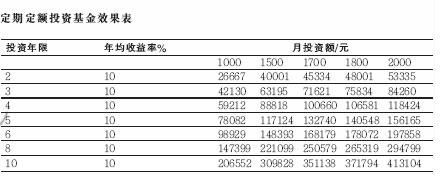

■ 个案资料 小罗就是这样一个“80后”。两年前开始工作时,每月税后收入不到4000元,现在约4500元,虽然足够生活,但收支相抵后也结余不多,尽管房租在开支中占了很大比重,但按现在的收入水平和财富积累速度,买房的梦想更是遥遥无期。 由于一来并无炒股理财经验,二来也没有多少本钱可以用来投资,小罗直到今年2月才加入炒股大军。在交了一些学费后,小罗刚开始尝到股市的甜头,就被近期的行情打得落花流水。两年工作辛苦积蓄的近3万元钱被牢牢套住,小罗想知道,像自己这样的情况,应该怎样理财才好? ■ 理财建议 养成记账习惯 堵住财富“出血点” 理财从记账开始。 和很多年轻人一样,小罗很少仔细统计过自己的每月支出,在这种情况下,许多不必要的支出都从指尖溜走。 因此建议小罗首先必须稳定住现有的支出,保持现在的储蓄率不降低。然后从现在开始,把接下来一个月的所有支出详细地记录下来,做一下统计。 尤其应该着重检查“基本开支”和“购物消费”两项内容。因为这两项支出之和,占到其每月总支出的63%。如果有余地的话,节约支出从这里开始最容易见到成效。多一份结余资金,就增加一份理财的本金,理财目标的实现就增加一份保障。 暂离股市 定投基金积累“第一桶金” “股票市场是世界上最难做的市场”。如果没有专业的知识、长期积累的经验、坚强的神经要想从股市发财致富希望渺茫。 建议小罗暂时离开股市,直到具备以上几点后再回来。离开股市一定会有些损失,权当学费。小罗目前参与和分享经济发展的最好方式,应该是凭借基金管理公司的投研能力,投资具有发展潜力的、能够带来真实回报的优秀企业,实现财富的增值。 像小罗一样“80后”的年轻人,最大的资本就是时间,而这正是财富积累最关键的要素之一。 建议小罗选择高风险高收益的股票型基金,用定期定额的方式,根据工资发放的时间,选择一只指数型基金进行定投,避免中断,达到摊低成本、熨平风险的良好效果。假设小罗定投基金的年均投资收益率为10%,坚持10年,每月的1500元就变成了30万元。(见定期定额投资基金效果表) 这张表也很好地证明了,投资本金大小对投资结果的重要性。如果小罗通过记账找出不必要的开支,堵住财富的“出血点”,把每月的结余提高到1700元的话,10年后的结果会有不小的差距。 购买小户型住房 定赎基金归还房贷 积攒了30多万元,还有10年来的住房公积金交齐首付应该是足够了,当然建议购买一套90平米以下的小户型房子,因为国家鼓励,还会有税费方面的优惠。没有必要一步到位购买大房子。根据小罗自己每月公积金的额度和收入结余确定贷款额度,不能透支基本生活水准。充分利用公积金贷款后,不足的部分使用商业贷款,因为住房公积金贷款利率低,这样可以节约利息支出。 通过多年的定期定额购买,基金份额比较多了,测算一下,按照住房按揭贷款的每月还款额,在归还贷款的最后期限以前(一般需要提前五天)赎回部分基金,这样会比一次性赎回所有的基金,更好地分享经济和企业的成长。

其实,我们现在拥有的更多,知识、科技、机会等等。只要能够坚持正确的理财观念和方法,财务基础会越来越坚实,理财目标会在严格的计划执行中逐步实现。 小罗目前的收支情况应当说是比较适度的,相对于收入来讲,其支出的额度控制得不错,每月有1500元的结余,占总收入的33%。 但收入较少而且单一,是刚参加工作不久的“80后”们―――其实也是绝大多数刚参加工作的年轻人,普遍存在的现状。除了最基本的失业、医疗、养老、住房公积金外,衣食住行都得由自己来埋单。所有这些都必须依靠工资收入以及每月的结余。因此,“增收节支”是最现实可行的财富积累方式。与节支相比较,增收的渠道少和难度大,因此对年轻人来讲,严格控制支出是最为重要的环节。 ■ 本期顾问李春,农业银行理财师AFP

|

||||||||||||||