基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

前美联储主席格林斯潘。图片来源:AFP

文章来源:界面

格林斯潘1966年在其著名论文《论黄金与经济自由》中写道:

在金本位制下,一个经济体所能承受的信贷量取决于经济的有形资产,因为每一种信用工具最终都是对某种有形资产的债权。

但是政府债券并不是靠有形的财富来支撑的,只能靠政府的承诺来支付未来的税收收入,而且不容易被金融市场吸收。

大量的新政府债券只能以更高的利率出售给公众。因此,金本位制下的政府赤字开支受到严重限制。

金本位制度的废除使得福利经济统计学者们可以通过银行系统来进行不受限制的信用扩张。

这时格林斯潘理所当然的成为反对央行货币系统的领军人士,因为这个系统被认为是控制政府的精英们用来搜刮民脂和实施控制的工具。

梅耶·罗斯柴尔德曾说过,“我只要控制一国的货币,我不在乎谁书写法律。”

然而有意思的是,到了上世纪80年代,随着格林斯潘接管美联储,一切都变了。

财经博客ZH指出,格林斯潘没有运用其对经济学的深刻理解,比如限制央行干预私人部门,让市场的力量决定谁是赢家、谁是输家,而是来了180度大转弯。格林斯潘干预了每一次经济危机,无节制的印钞,他成了他曾憎恨的人——凯恩斯主义者。在格林斯潘任职美联储期间,美国债务规模激增。

2000年互联网泡沫之后,格林斯潘将利率降至零附近,引发了房地产泡沫。格林斯潘甚至被编入了字典,“格林斯潘看跌期权”成为政府拯救华尔街的专业术语。(黄金头条注:格林斯潘看跌期权”来自于格林斯潘的一个理念,“资本市场泡沫在破灭之前是无法预测的”。所以,即使看到了股票和楼市的“非理性繁荣”,他也不会因为这个原因提高利率,不给市场泼冷水。股票涨、房价涨时,格林斯潘袖手旁观,而市场大跌时格林斯潘反而积极降息、注资,被称为“格林斯潘看跌期权”。)

格林斯潘担任美联储主席期间还鼓励金融工具的创新,他最欣赏的是CDS(信用违约互换),正是这些衍生品引发了2008年金融危机。

下面是格林斯潘对这些衍生品工具的看法:

这些金融产品是分散风险的重要工具,这些工具提高了区分风险的能力,将风险分配给那些最有能力并且愿意承担风险的投资者。

产品和资产价格信号使得企业家能够很好的配置资本来生产对消费者最有价值的商品和服务,这将提高国家生产力和生活水平。

但到了晚年,格林斯潘又开始撇清自己和货币系统的关系。格林斯潘在近期接受世界黄金协会(WGC)采访时为重返金本位进行了全面的背书:

如果今天金本位能够实施到位,我们也不会落到这步田地。我们目前没有把应该花的钱按照所需要的投入到基础设施建设上,而美国正迫切需要这方面的建设,最终它也能以改善经济环境(基础设施)的形式收回成本。

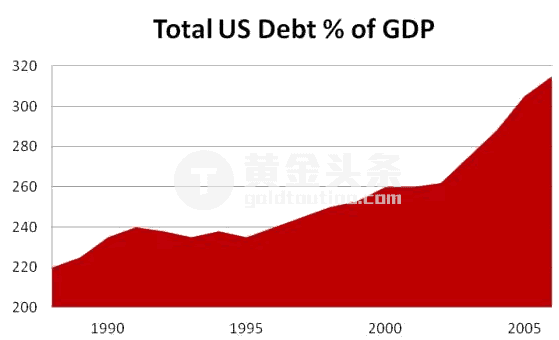

但此类效益却很少体现在用于偿还债务的民营体系现金流上。大部分基础设施建设还得靠政府债务来资助。我们已经面临着联邦债务占 GDP 的比率逼近三位数的危险。

假如实施金本位制度,我们绝对不会陷入今天负债程度极高的境地,因为金本位就是保证财政政策永不失控的一种方式。

为何格林斯潘完全转回到他在1966年时对黄金的观点?The Daily Coin专栏作家Rory Hall和Dave Kranzler猜测,这位曾经的“法币大师”是为了撇清与基于法定货币而非金本位之上的经济系统的关系。而重新倡导金本位更是说明了其有效性。

而下面这张图或许更有说服力,图中可见自1971年8月尼克松总统废除了金本位之后,美国90%的底层民众的收入增长陷入了停滞,而最顶层的1%精英们的收入却开始飞速上涨。

附格林斯潘接受世界黄金协会旗下刊物 《黄金投资者》采访全文:

问:近几个月,关于经济滞胀的担忧日益加剧。您认为这些担忧是合理的吗?

答:我们已经经历了很长一段时间的生产力增长停滞不前,尤以发达国家为甚,主要原因是婴儿潮一代的老龄化。社会福利(在美国指政府津贴计划)正在等额挤占社会投资的主要来源国内储蓄总值。国内储蓄总值占国内生产总值(简称 GDP)的比重下跌抑制了非住宅资本投资总额的增长。正是这部分减少了的投资抑制了每小时全球产出的增长。过去 5年里,美国及其他发达国家的每小时的产出每年约以 %的速度增长,而之前的增长率接近于 2%。这是一个显著的差异,也相应地反映在了 GDP 和人民的生活水平上。

随着生产力增长放缓,整个经济体系也在放缓。这引发了绝望的情绪,从英国脱欧到特朗普当选,经济民粹主义也随之上升。民粹主义并不是一个哲学理念或概念,好比社会主义或资本主义。而是一种痛苦的呐喊,人民在呼吁“快想想办法,救救我们吧!”

与此同时,通胀的风险开始上升。在美国,失业率低于 5%,总体而言给薪资和单位成本带来了上行压力。近期货币供应量出现了显著广泛的增长,加剧了通货膨胀的压力,由此可见,需求正在回升。迄今为止,工资的增长主要都被雇主吸收了,但如果成本上升,价格最终也不得不随之上涨。如果通货膨胀加上经济停滞,就会陷入了滞胀。

问:随着通胀压力增长,您是否预期市场对黄金兴趣将重燃?

答:显著的通胀上涨终将抬高金价。现在投资黄金是以备不时之需。不是为了短期收益,而是为了长期保障。

我认为黄金也是全球主要货币。它和银是唯二两种无需对手方承诺的货币。但黄金的每盎司价值一直比银要高得多。没有人会拒绝把黄金作为清偿债务的支付手段。信用票据和法定货币取决于对手方的信誉度。而黄金,以及银,是唯二两种拥有内在价值的货币。一直如此。没有人 质疑它的价值,而它也一直是一种有价值的商品,公元前 600 年金币首次铸造于小亚细亚。

问:过去这一年,我们见证了英国脱欧、特朗普竞选获胜和反建制事件的大幅增长。您认为各国央行及货币政策将如何调整以适应这种新环境?

答:我们唯一的类似先例发生于20世纪70年代,也就是上一次经历滞胀的时候,人们切实担忧通胀失去控制。Paul Volcker 被招为美联储主席,他将联邦基金利率提高到了 20%以阻止滞胀情况恶化。那是一段非常不稳定的时期,也是美联储有史以来最有效的货币政策。我希望我们不需要为了稳定金融体系而重蹈覆辙。但这仍然是一个悬而未决的问题。

欧洲中央银行面临着比美联储更为棘手的难题。自欧洲央行行长 Mario Draghi 表示将尽其所能保护欧元以来,欧洲央行资产负债表的资产方就开始稳步增长,现在达到了前所未有的规模。 而我也极度担心欧元本身的未来发展。北欧实际上一直在资助南欧的财政赤字;这不可能无限期地持续下去,欧元区困难重重。

与此同时,在英国,脱欧问题将如何解决尚不明朗。日本和中国也面临重重困难。所以,我们很难找到一个坚实稳固的大型经济体,也极难预测各国央行将如何应对。

问:黄金虽不是官方货币,却在货币体系中扮演了重要角色。您认为黄金在新的地缘政治环境中应该扮演何种角色?

答:19 世纪末 20 世纪初是金本位制度的鼎盛时期,全球经济异常繁荣,生产力增长强劲,几乎不存在通货膨胀。

但今天普遍存在这样一种观点,那就是 19世纪的金本位行不通。这就好比穿了不合尺码的鞋子,还要怪鞋子不舒服!失败的不是金本位,而是政治。第一次世界大战致使固定汇率平价制度消亡,任何国家都不想遭受本国货币兑美元汇率比 1913 年低的屈辱。

举个例子,英国在 1925 年选择回归金本位,英镑兑美元汇率等同于 1913 年的水平(每英镑兑 4.86 美元)。那是时任财政大臣温斯顿·丘吉尔的一次历史性失误。此举在 20世纪 20 年代的英国诱发了严重的通货紧缩,英格兰银行不得不在 1931 年宣布违约。运作不力的不是金本位制度,而是战前的汇率平价制度。每个国家都想回归到战前的汇率平价,鉴于各国不同程度的战争和经济破坏,这种想法总体而言是完全不现实的。

今时今日,回归金本位会被视为绝望之举。但如果今天金本位能够实施到位,我们也不会落到这步田地。我们目前没有把应该花的钱按照所需要的投入到基础设施建设上,而美国正迫切需要这方面的建设,最终它也能以改善经济环境(基础设施)的形式收回成本。但此类效益却很少体现在用于偿还债务的民营体系现金流上。大部分基础设施建设还得靠政府债务来资助。我们已经面临着联邦债务占 GDP 的比率逼近三位数的危险。假如实施金本位制度,我们绝对不会陷入今天负债程度极高的境地,因为金本位就是保证财政政策永不失控的一种方式。

问:您是否认为应该调整财政政策以辅助货币政策的决策?

答:我的想法恰恰相反。财政政策是更基本的政策。货币政策没法提供同样的效果。而且如果财政政策稳健,那么货币政策就相对更容易实施了。对中央银行家而言,最糟糕的情况莫过于财政体系不稳定,比如我们正在经历的状况。

核心问题在于,政府支出(主要以福利津贴为主)增长的程度破坏了金融系统的稳定性。自 1935 年罗斯福总统将 65岁定为法定退休年龄以来,这一年龄设定就没有太大的改变,尽管国民寿命已经大大增长。因此,第一步行动就是提高退休年龄。这能明显削减支出。

我还认为,银行和金融中介机构的监管资本要求必须在现有水平上大大提高。回顾历史,近代每一场危机都是货币危机。举个例子,2008 年以前,美国经济中的非金融行业一直处于良好状态。正是金融体系的崩溃拉垮了非金融经济。如果你在金融体系中积累足够的资本,那么传染性连环违约的几率就会大大降低了。

举个例子,如果我们把商业银行的资本要求从目前约占资产11%的平均比率提高到 20%或 30%,银行家就会辩称在这种情况下,他们放款就无利可图了。回溯到货币监理署 1869 年的数据,却证明事实并非如此。这些数据表明,银行净利润与权益资本之间的比率在数据历史上几乎所有年份里一直介于 5%到 10%之间,无论资产的权益资本水平高低。这就意味着,我们可以在不降低金融体系有效性的前提下,逐步提高资本要求。信用紧缩是必然会发生的,但是这些贷款十有八九本来就不应该放出。

问:在利率极低甚至可能为负值的背景下,许多外汇储备管理者一直是黄金的大买家。在您看来,黄金作为储备资产发挥了怎样的作用?

答:在我担任美联储主席期间(1987-2006),我曾在美国国会议员 Ron Paul 面前作证,而他是黄金的坚定拥护者。我们开展了颇有意思的谈论。我告诉他,在我任内期间美国货币政策试图遵循金本位制度当初创建的理由。也就是即使在有法定货币的情形下,也要保持健全的货币政策。在这一点上,我告诉他,即使在我任内,我们回归了金本位,政策也不会发生多大的变化。

来源:黄金头条

原标题:格林斯潘为什么要给黄金”背书“?

进入【新浪财经股吧】讨论

责任编辑:戴明 SF006