基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

早前市场猜测,如果美联储当真决定3月意外加息,那么2月则是对外沟通的最佳窗口。北京时间2月14日23:00,美联储主席耶伦在参议院金融委员会发表半年度货币政策证词,并对加息前景、收缩资产负债表的打算、财政刺激政策的潜在影响、银行业监管等话题进行了长达2个多小时的问答。

“等候太久才加息是不明智的,”耶伦明确表示,如果条件成熟,“未来的每一次会议都可能是加息窗口”。

(耶伦在参议院金融委员会发表半年度货币政策证词)

(耶伦在参议院金融委员会发表半年度货币政策证词)加息不宜等太久

“3月加息的可能性又浮现了,”Lindsey Group总裁Peter Boockvar在听完耶伦的发言后表示。

耶伦此次明确表示:“等候太久才加息是不明智的,因为这最终会导致美联储更快速加息,这也会扰乱金融市场,并使得实体经济陷入萧条。”

2月2日,美联储维持利率区间0.5%-0.75%不变,其声明中并未显露任何“鹰派”表态,且未透漏此后加息的路径。当时市场认为,美联储在3月加息的几率明显下降,5月或6月是年内首次加息落地的第一个关注时点。然而,此次耶伦的表态令市场对加息预期“刮目相看”。

“未来的每一次会议都可能是加息窗口,”耶伦此次称。她表示将持续评估劳动力市场和通胀的变化,如果条件成熟,不排除未来在某一次会议上加息。

耶伦对于通胀回升到2%的目标表示乐观,并认为劳动力市不断复苏。耶伦透露,其同事对于今年加息次数预测的中位数是3次。市场的反应也验证了加息预期——听证会开始前,道琼斯工业平均指数交投于20385点,而听证会开始后,下挫30点,标普500指数和纳斯达克指数纷纷小幅下挫,10年期国债利率上扬近0.1%。

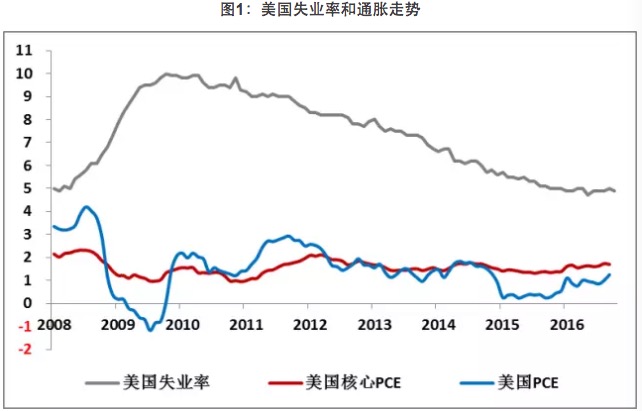

“今年以来失业率一直低于5%的目标值,但通胀至今还未实现2%的目标。因此,通胀就是决定未来美联储货币走向的关键因素,”建设银行金融市场部研究处处长张涛告诉第一财经记者,按照某机构估算,特朗普的5500亿美元投资计划所带来的新增粗钢、精炼铜需求,大约相当于2015年全球粗钢和精炼铜需求的0.4%和0.2%,在全球钢铁和有色总体过剩严重的背景下,如此有限的需求应该无法对价格产生明显影响。但从美国失业率和核心通胀间明显的反向关系来看,特朗普的5500亿美元投资计划必定会产生数量可观的就业岗位,进一步降低失业率,进而推升美国核心通胀率。

财政刺激尚未纳入预测

如今,各界对加息的预测多半将未来特朗普政府的财政刺激政策纳入了考量。不过,耶伦当前尚未这么做。

“我的很多同事认为,在将财政政策纳入我们的预测前,先需要对财政政策的规模、时点和具体构成有更为清晰的认识,”耶伦表示,“我们承认经济政策可能会出现重大变化,这些变化也会影响经济前景,我们确实对此很关注,但我们还没有清晰地看到具体会出现什么变化,因此还不能将其纳入经济前景的考量。”

她称,不希望美联储的政策是基于对未来的猜测之上。

未来,美联储加息的节奏将有两大关键因素主导——经济基本面以及特朗普任下的财政刺激力度。前者似乎已经得到了耶伦的肯定,而就财政刺激来说,尽管其需要时日,但根据特朗普上任后大举签署行政令的作风来看,其在竞选时的承诺不会落空,“赤字经济”将主导其任期。

特朗普在正式上任后的15天里已经签发了多达19条行政令,内容包括移民、基建、行政管理、金融等。

总体而言,扩张性财政政策的两大核心主张是减税和基建。减税主要包括下调个人所得税率和企业所得税率、投资税率。市场憧憬扩张性财政政策将使得美国经济增长加速,并且拉动消费、投资和商品价格,实现“再通胀”,进而迫使美联储加息提速。不过,减税法案的通过需要经过国会的立法程序,若通过众议院表决,但被参议院否决,则可能陷入两院漫长的拉锯。

终极目标是“缩表”

除了加息,市场更为关心的长期问题无非是美联储将如何处理其庞大的资产负债表?

由于金融危机后的“救市政策”,美联储通过购买国债、MBS(抵押贷款支持证券)向市场注入流动性,如今其资产负债表规模已经高达4.5万亿美元。

“美联储的终极目标就是将资产负债表‘收缩到大幅小于当前规模的程度(substantially smaller than at the current time)’,”耶伦称,“我们希望资产负债表的构成主要是国债,而不是大量的MBS。”

美国里士满联储主席Lacker(今年10月将卸任)称,可能2017年需要加息超过3次。她支持今年缩减美联储资产负债表,表示应当考虑出售资产。

“美联储之所以未来会缩表,是因为想为货币政策提供更大的弹性。”张涛对第一财经记者表示。

不难想象,当危机再度来临之时,美联储只有在此之前先加息、先缩表,才能拥有再度降息和扩表以对抗金融风险的空间。不过,这可能对于债市和整个金融市场而言都是一颗“重磅炸弹”。

进入【新浪财经股吧】讨论

责任编辑:张伟