�ձ����мӴ��������ѹ�ƽ��

���������壬����������ũ��ҵ���ݲ���Ԥ�ڣ���Ԫָ������ߵͣ��ƽ������������û���µ�����̼��£���Ԫ���ܻ�Ϊ������ǰ�ڳ������Ƕ�������ԵĻص����������ڣ���Ԫ�Դ�����Ʒ�۸��ѹ�����ý���˥�ˣ�������۸��������ȷ��������ǣ����³����ձ�����[��]����Ϊ�˻���ͨ��ѹ���������һ��������ɹ�ģ����ˣ�������Ϊ��Ԫ��Ȼ�Ѹ�ǿ�Ƹ�֣��������ǿ����Ԫ��ѹ�����������пռ䡣

�������ھ�������������ͨ������һֱ�������ձ����ã��ձ��������б��³����������������ɣ�QQE���Ļ������߹�ģ���ܴ�Ӱ�죬�ձ����д���߸ߣ���Ԫ����Ԫ����1:115�Ϸ���Ŀǰ�������ձ����д��ּӴ���ɵ������ж�����Dz��ö�֪������Ŀǰ�ձ����õĽṹ���������ɵĻ��������Ǹı�Ŀǰ�ձ�����ƣ����ͨ��������ֱ�ӡ�Ҳ������Ч�ķ�������ˣ�������Ϊ��Ԫ��ֵ��Ȼ�кܴ�Ŀռ䡣

����Ϊʲô��ô˵����Ϊһ��������Ҫ����������������ֹ��ɡ����ȣ��ӹ����г��������ձ��ǵ��͵ij��ڵ����;����壬���ڶ����侭�õĺû������������á��㳡Э��֮����������ѹ������Ԫ����Ԫ������ֵ��������������߹����ձ���Ʒ�ijɱ��������ձ���Ʒ�ľ����������½����ձ��������볤��˥�ˣ�ƣ������Ŀǰ��Ԫ�ij�����ֵ����������ڵ����ӡ���Σ����ձ������г����������ó���ƣ����ʵ�����ܹ��������������ı���һ��ֵķ�����������֣�һ���Ǽ����ܹ�������һ�����������������ܹ�����ζ���ձ�Ҫ�������ýṹ�ĵ���������һ��������ʹ��Ĺ��̣��������ձ�����Ը�⿴���ġ���ˣ�����Ч��;����������������������������ֱ�ӵķ�ʽ����ʩ�п��ɵĻ������ߡ�����һ�£������������״���£����ٻ��ҹ���ֻ��������������һ������ѭ����Ŀǰ��������Ȼ�ձ����������ָ����CPI��ͬ�����ٱ�����3%֮�ϣ����Ǻܴ�̶���������4�³��ձ�������3%������˰����Ȼ����˰���������������ѵijɱ����̼���CPI����������˰�յ�ͬʱ��������������һ�������ߵ��Ƴ�������Ϊ�����2%��ͨ��Ŀ���Ȩ��֮�ơ���ˣ�������Ϊ���ձ�������Ϊ�˶Գ�����˰�����������½�������Ϊ�˴̼��������ã����ɵĻ������߶������ڱס���ˣ���Ԫ��ֵ���Ǵ�������������Ԫ�ı�ֵ��Ϊ��Ԫָ�����������˳������������ߺ�������ʽ��Ϣ�Ŀհ����ṩ���Ƕ��ܡ���ˣ���������Ԫָ������ǿ����Ȼ�Ǵ�����¼���

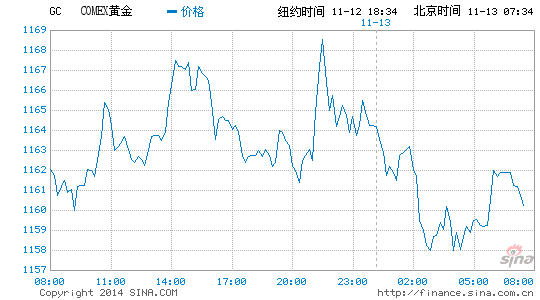

��������������������Ϊ��Ŀǰ������������Ҫ������Ļ������߳��ַֻ�̬�ƣ����������ٻ���Ͷ�ŵĴ��£���Ԫ��ǿ��������������г���ʶ��Ŀǰ�������ձ����н�һ������ծ��ģ����֧����Ԫ��ǿ����������Ʋ��ģ��������пռ䡣���⣬�ƽ�������ȼ۴��ڸ�λ�������г������ʽ�Ľ��뽫ʹ�ƽ�Ͱ����ȼۻع飬����һ��ѹ�ƻƽ�۸���ˣ�������Ϊ���ƽ�۸��������Ƶĸ�����Ȼ�ܴ���յ��������С�������ϵ��ʯ�ڻ�����ʦ��

�������

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�