ЎЎЎЎҪрИЪОЈ»ъТФАҙЈ¬ГАБӘҙўөДБҝ»ҜҝнЛЙХюІЯәНЕ·ЦЮХ®ОсОЈ»ъВЦБчЦчөјБЛГАФӘЦёКэөДЧЯКЖұд»ҜЈ¬ТІјдҪУУ°ПмБЛ»щұҫҪрКфјЫёсЧЯКЖөДұд»ҜЈ¬ИГОТГЗ¶ФХХРРЗйЈ¬»Ш№ЛТ»ПВВЧ¶ШҪрКфДшЖЪ»хјЫёсЛщҫӯАъөДБщёцГчПФҪЧ¶ОЈә

ЎЎЎЎөЪТ»ҪЧ¶ОЈә2008Дк3ФВЦБ2009Дк3ФВЈ¬ЦчөјТтЛШОӘГА№ъҙОҙыОЈ»ъөДЦрІҪФНДрІўҙпөҪёЯіұЈ¬¶ФУҰГАФӘЦёКэҙУ71Т»В·мӯЙэЦБ89.6Ј¬№ъДЪ»щұҫҪрКфЖЪ»хјЫёсБ¬РшөшНЈЈ¬ВЧДшЦёКэҙУҪЧ¶ОРФёЯөг32000ГАФӘ/¶Цұ©өшЦБ8838ГАФӘ/¶ЦЎЈ

ЎЎЎЎөЪ¶юҪЧ¶ОЈә2009Дк4ФВЦБ2009Дк11ФВЈ¬ГАБӘҙўКөК©өЪТ»ВЦБҝ»ҜҝнЛЙ(QE1)Ј¬ГАФӘЦёКэҙУҪЧ¶ОРФёЯөг89.6ЦШРВ»ШөҪ74Л®О»ёҪҪьЈ¬¶ФУҰГАФӘ17%ЧуУТөш·щөДЈ¬КЗВЧДшФј126%өДХЗ·щЈ¬јЫёсЦШ»Ш20000ГАФӘТ»ПЯЎЈ

ЎЎЎЎөЪИэҪЧ¶ОЈә2009Дк12ФВЦБ2010Дк6ФВЈ¬ПЈА°Х®ОсОЈ»ъұ¬·ўЈ¬ұЬПХЗйРчНЖЙэГАФӘЦёКэФЪ°лДкДЪҙУ74ұ©ХЗЦБ88.7Ј¬ВЧДшјЫёсТ»¶ИіеёЯ27500ЧуУТЈ¬ө«әЬҝм»ШөҪ20000ГАФӘЎЈ

ЎЎЎЎөЪЛДҪЧ¶ОЈә2010Дк7ФВЦБ2011Дк5ФВЈ¬ГАБӘҙўНЖіцQE2Ј¬ГАФӘЦёКэҙУёЯО»»ШВдЦБ72.7Ј¬ВЧДшЦёКэјЫёсТ»В·ЖҪОИЧЯёЯЦБ29500ГАФӘЎЈ

ЎЎЎЎөЪОеҪЧ¶ОЈә2011Дк6ФВЦБ2012Дк7ФВЈ¬Е·ЦЮХ®ОсОЈ»ъІ»¶П·ўҪНЈ¬ҙ«өјЦБ"Е·ЦнОе№ъ"Ј¬Е·ФӘ»гВКұ©өшЦБ1.20Ј¬ГАФӘЦёКэҙУ72ЧуУТЙПЙэЦБ84Ј¬ВЧДшјЫёсҙуөш4іЙЦБ15000ГАФӘ/¶ЦЎЈ

ЎЎЎЎөЪБщҪЧ¶ОЈә2012Дк7ФВЦБҪсЈ¬Е·ЦЮСлРРРРіӨөВАӯјӘКДСФәҙОАЕ·ФӘЈ¬ІўЦрІҪ»әәНЕ·Х®ОЈ»ъЈ»ЗТГАБӘҙўТ»ЦұО¬іЦ»щЧјАыВКФЪ0-0.25%Ц®јдЈ¬К№өГГАФӘТ»ЦұҙҰУЪ78-85Ц®јдХӯ·щІЁ¶ҜЈ¬УРІЁ¶ОРРЗйЈ¬ө«ОЮГчПФЗчКЖЎЈ¶ФУҰВЧДшјЫёсФЪ18000-13200ГАФӘЦ®јдІЁ¶ҜЎЈ

ЎЎЎЎ¶юЎўҪьЖЪДшКРөДБҪёцЦШТӘұд»Ҝ

ЎЎЎЎ1.әк№ЫГжЈәИ«ЗтҫӯјГ»ШЕҜЈ¬ГАБӘҙўЛхјхQEТСіЙ¶ЁҫЦЎЈ

ЎЎЎЎКАҪзТшРРФЪРВТ»ДкөДЎ¶И«ЗтҫӯјГЗ°ҫ°Ў·ЦРҪ«2014ДкИ«ЗтҫӯјГФціӨВКЙПөч0.2%ЦБ3.2%Ј¬ОӘИэДкАҙКЧҙОЙПөчЈ¬ТІКЗЧФ2010ДкТФАҙКАРРЧоАЦ№ЫөДТ»ҙОҫӯјГХ№НыЎЈН¬КұЈ¬КАҪзТшРРФӨјЖ·ўҙп№ъјТІЖХюҪфЛхәНХюІЯІ»И·¶ЁРФөДОІІҝ·зПХҪ«ЦрІҪҪөөНЈ¬ГА№ъЎўЕ·ЦЮәНИХұҫҫӯјГҪ«ЦШРВ»сөГ¶ҜБҰЈ¬ЖдЦРГА№ъҫӯјГФцЛЩҙп2.8%Ј¬ҙу·щёЯ

ЎЎЎЎУЪ2013ДкөД1.8%ЎЈГА№ъ№ъДЪЈ¬ХэИзОТГЗЛщҝҙөҪөДЈ¬өЪИэВЦБҝ»ҜҝнЛЙКөК©Т»Дк¶аТФАҙЈ¬іЙ№ыміИ»Ј¬ЖуТөУҜАыЛ®ЖҪФцјУЈ¬ГА№ъ3ҙу№ЙЦё2013ДкҙуХЗ25%Ј¬ГА№ъёчБӘҙўЦЖФмТөЦёКэЎў·юОсТөЦёКэЎўөЦСәҙыҝоЙкЗлЦёКэәНПы·СХЯРЕРДЦёКэҫщҙу·щ»ЦёҙЈ»әк№ЫҫӯјГЦёұкөДјУЛЩәГЧӘТІҪ«ГА№ъЙПФВөДК§ТөВКТІКЧҙОПВҪөөҪБЛ7%ПВ·ҪЈ¬ ЗТЧоРВТ»ЖЪөДCPI(јҫөчәу)»·ұИФцјУ0.3%Ј¬Н¬ұИЙПЙэ1.5%Ј¬әЛРДCPIЙПХЗ0.1%Ј¬И«ДкәЛРДCPIЙПХЗ1.7%Ј¬НЁХНОВәНЎЈ

ЎЎЎЎОТГЗЦШөг·ЦОцТ»ПВГАБӘҙўЛхјхQEөДВ·ҫ¶әН¶ФҪрКфДшөДјЫёсУ°ПмЎЈ

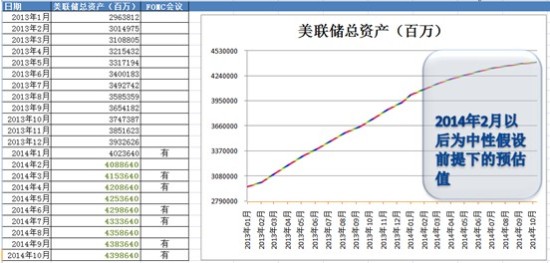

ЎЎЎЎҙУИҘДк6ФВТФАҙЈ¬І®ДПҝЛТ»ЦұФЪГАБӘҙўөДАыВК»бТйЙПЈ¬ПтКРіЎҙ«ҙпЛхјхБҝҝнөДКұјдјЖ»®әНЛхјх·ҪКҪЈ¬ИҘДк12ФВ19ИХЈ¬СҘЧУЦХУЪВдөШЎЈ°ҙХХІ®ДПҝЛФЪ12ФВ·ЭМбіцөДНЛіцВ·ҫ¶Ј¬ОТГЗЧцБЛТ»ПВөДЦРРФјЩЙи(ИзПВНј)Ј¬ФӨ№АөҪҪсДк10ФВіхЈ¬БӘҙўЧКІъёәХ®ұнҪ«ҙУөұЗ°өД4НтТЪГАФӘА©ХЕЦБ4.4НтТЪГАФӘЈ¬ДЗГҙЈ¬ҝнЛЙөДКРіЎ»·ҫі»тҪ« »бјМРшАыәГҫӯјГёҙЛХЈ¬»хұТР§УҰҪ«ЦрҪҘҙ«өјөҪРиЗу¶ЛЈ¬јдҪУМбХсҪрКфДшөДјЫёсЎЈ

2.№©РиГжЈә¶МЖЪПЦ»х№©УҰҪфХЕ

№©УҰ·ҪГжЈ¬·ЗіЈЦөөГТ»МбөДКЗЈ¬ҪьЖЪИ«ЗтЧоҙуәмНБДшҝуіцҝЪ№ъУЎДбРыІјБЛ¶ФФӯЙъДшҝуөДіцҝЪҪыБоЎЈ

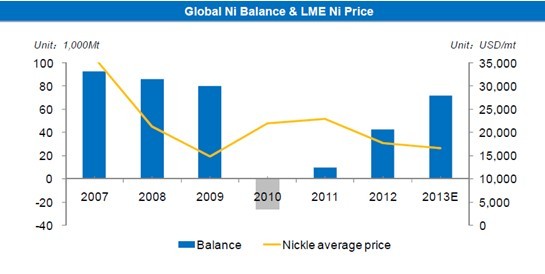

ОТГЗКЧПИ·ЦОцПВИ«ЗтДш№©РиЖҪәвәНјЫёсЧЯКЖЗйҝцЎЈёщҫЭ№ъјКДшСРҫҝРЎЧй(INSG)өДұЁёжұнГчЈ¬УЙУЪЦР№ъә¬ДшЙъМъ(NPI)Ј¬јҙТұБ¶І»РвёЦУГҙҝДшөДөНј¶МжҙъЖ·өДКэБҝФцјУәНИ«ЗтРиЗу·Е»әЈ¬ҙУ2011ДкЦБҪсЈ¬И«ЗтДш№©№эУЪЗуЈ¬өјЦВДшҪрКфјЫёсТ»В·ЧЯөНЎЈ

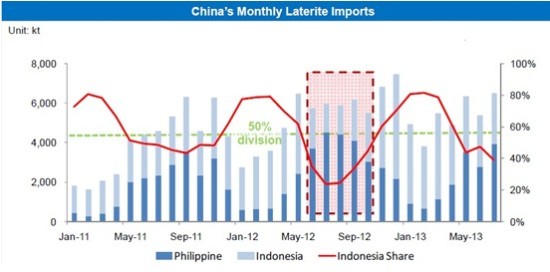

№ъДЪ·ҪГжЈ¬ЦР№ъөДБт»ҜДшҝуЧКФҙ·ЗіЈШС·ҰЈ¬ЗТТұБ¶№эіМЦРөД»·ұЈТӘЗуҪПёЯЈ¬К№өГ№ъДЪЖуТөҙуБҝҪшҝЪАҙЧФ¶«ДПСЗөДСх»ҜДшҝуКҜЎЈёщҫЭINSGДк¶ИұЁёжЈ¬2012ДкУЎДб

әН·ЖВЙұцөДәмНБРНДшҝуКҜ·ЦұрХј№ъДЪҪшҝЪБҝөД80%ТФЙПЎЈЛщТФЈ¬ҙЛҙОУЎДбКөК©іцҝЪҪыБоЈ¬»тҪ«өјЦВ№ъДЪДшМъФӯБПіцПЦ¶МЖЪҪфИұІўНЖёЯДшМъј°өзҪвДшөИІъЖ·өДјЫёсЎЈ

ёщҫЭЙПәЈУРЙ«Нш3ёцФВјЫёсЧЯКЖНј№ЫІмЈ¬ИҘДк12ФВТФАҙЈ¬№ъДЪДшПЦ»хМщЛ®ҙУ245ГАФӘ/¶ЦСёЛЩКХХӯЎЈФ¶ЖЪЗъПЯЧЯЖҪ»әЈ¬Н¬КұЈ¬ОТГЗІйФДВЧ¶ШҪрКфҪ»ТЧЛщ(LME) өДДшГҝИХҝвҙжЈ¬ҝЙТФҝҙөҪЧўІбІЦөҘәНГҝИХҝвҙжөДЖҪОИПВ»¬Ј¬ЦұҪУөДҪвКНКЗПЦ»х№©УҰҪфХЕЎЈ№ъДЪЧоҙуөДДшҪрКфЙъІъҫЮН·-ҪрҙЁјҜНЕұҫФВТСҫӯЛДҙОЙПөчҙу°еіці§јЫёсЦБ 98000ФӘ/¶ЦЈ¬АЫјЖЙПөч4800ФӘЎЈН¬КұДшөДГіТЧіӨөҘТІіцПЦЙэЛ®МбёЯөДЧҙҝцЈ¬№ъДЪРиЗуіцПЦЕҜ¶¬јЈПуЎЈ

БнНвЈ¬УлЖдЛы»щұҫҪрКфөДіЦІЦЗйҝцАаЛЖЈ¬LMEДшЖЪ»хөДіЦІЦұИҪПјҜЦРЎЈҙУОД»ӘКэҫЭ¶ЛҝЙТФҝҙөҪЈ¬ВЧ¶ШДшЖЪ»хөДіЙҪ»БҝЧФјЫёсИҘДкДкЦРөшЦБ13200әуЖҪОИФцјУЈ¬Н¬

КұіЦІЦБҝҙУ6НтКЦЧуУТіЦРш·ЕБҝЦБ10.5НтКЦЈ¬¶шЗТОТГЗЧўТвөҪЈ¬ҪьЖЪВЧ¶ШҪрКф(УИЖдКЗҪрКфРҝәНДшЖЪ»х)өДјЫёсмӯёЯЈ¬Т»°гіцПЦФЪ·ЗСЗЕМҪ»ТЧКұ¶ОЈ¬іэБЛТтҫӯјГ »ШЕҜТэ·ўөДҝвҙжПыәДәНіЙұҫМбёЯЈ¬ОТГЗТІУҰҫҜМиәуКРіцПЦ№КТвАӯМ§јЫёсөДұЖІЦҝЙДЬРФЎЈ

ИэЎўјЫёсЧЯКЖХ№Ны

2013 ДкДшјЫЧЯКЖХыМеЖЈИнЈ¬ИҘДк7ФВ·ЭТФАҙјЫёсТ»ЦұФЪ13200-15000ГАФӘ/¶ЦЗшјдХсөҙЎЈХ№Ны2014ДкЈ¬ЦР№ъәк№ЫҫӯјГХюІЯФӨјЖИФҪ«КЗОИЦШЗуҪшЈ¬ФӨјЖҙәҪЪ

ҝӘ№ӨөДјҫҪЪРФ№жВЙ¶ФөНО»ДшјЫУРТ»¶ЁЦ§іЕЎЈИ«Зт№©Зу№ШПө·ҪГжЈ¬2014ДкУРНыСУРш2013ДкөДИхЖҪәвЧҙМ¬Ј¬јМРшРЎ·щ№эКЈЎЈө«ФЪҙуЧЪЙМЖ·ХыМеөНГФөДҙу»·ҫіПВЈ¬ ¶Ф·ҙөҜ·щ¶ИІ»ұШМ«ёЯЖЪНыЎЈ

Х№Ны2014ДкЈ¬ ФӨјЖДшјЫТ»јҫ¶ИҪ«Оў·щЧЯёЯЈ¬ҪУҪь15500ГАФӘөДЦШТӘС№БҰО»Ј»¶юјҫ¶ИТ»°гОӘҪрКфөДјҫҪЪРиЗуөН№ИЖЪЈ¬ФӨјЖҪ«ПВРРЦБИ«ДкөНөгЎЈҙУөЪИэјҫ¶ИәуЈ¬јЫёсУРНыКЬ»ЭУЪҫӯ

јГёҙЛХҪшіМөДОИІҪНЖҪш¶шХрөҙЙПРРЎЈІЩЧч·ҪГжЈ¬Т»јҫ¶ИҝЙТАНР15500ГАФӘОӘЦРЖЪ¶аҝХ·ЦЛ®О»ЦГҪшРРІЩЧчЈ¬јҙ15500ГАФӘЦ®ПВЧцҝХЈ¬Дҝұкҝҙ14100ГАФӘёҪ ҪьЈ»·зПХУҰ¶ФІЯВФ2ЈәИзБ¬Рш3ИХөДИХКХЕМјЫФЪ15500ГАФӘЙП·ҪЈ¬ФтЗбІЦВтИліЦУРЈ¬Дҝұкҝҙ16200ГАФӘЈ¬Ц№ЛрЙиЦГФЪ15300ПВ·ҪЎЈ