І»Ц§іЦFlash

|

|

|

|

Ню¶ыцОФВЖАЈә»щҪрЛжІЁЦрБч КРіЎВТПуҙФЙъhttp://www.sina.com.cn 2007Дк07ФВ02ИХ 12:48 Ню¶ыцО

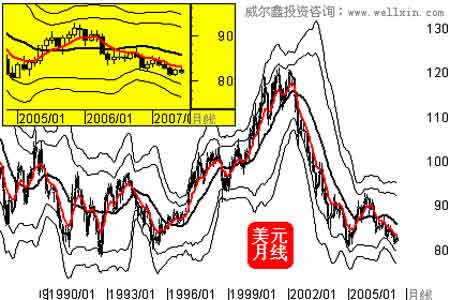

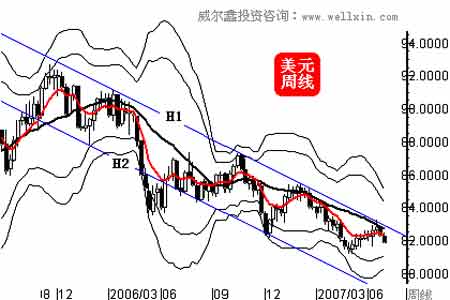

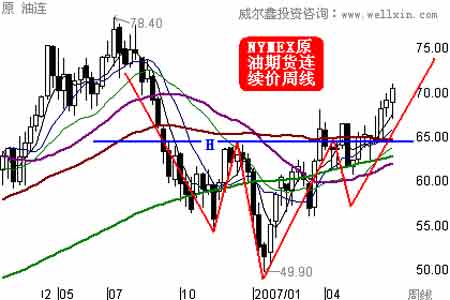

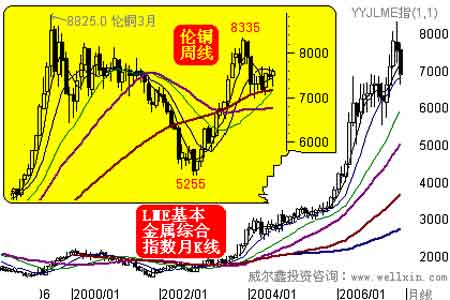

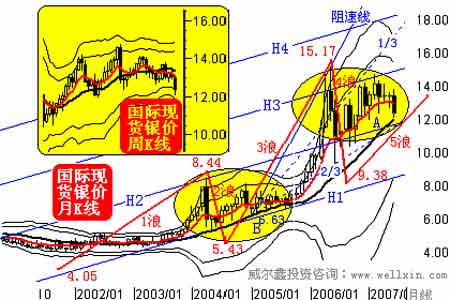

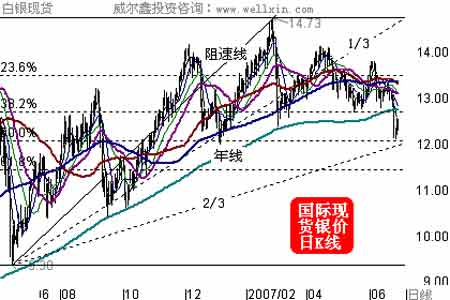

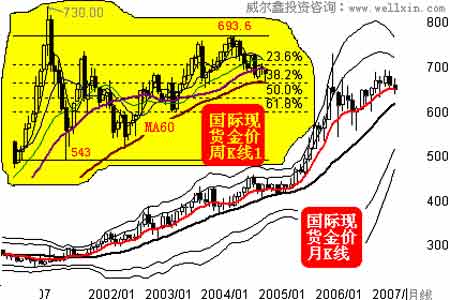

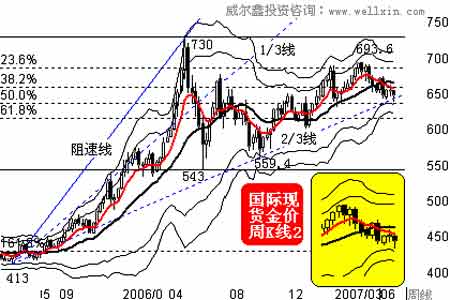

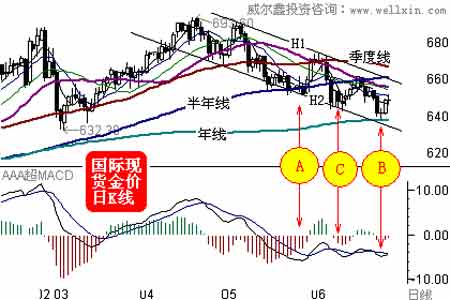

ЎЎЎЎ2007Дк7ФВ2ИХ Ню¶ыцОН¶ЧКСРҫҝЦРРД СоТЧҫэ ЎЎЎЎ6ФВФӯУНЎў»щұҫҪрКфЎў№уҪрКфЎўГАФӘөДФЛРРЛЖәхК§ИҘБЛТФНщ¶ФУҰөД№ШБӘБӘ¶ҜЈ¬КРіЎФЛРРВТПуҙФЙъЎўЎ°ёчЧФОӘХюЎұЎЈіэФӯУНКРіЎТФНвЈ¬ЖдЛьҪрТшЙМЖ·ј°ГАФӘКРіЎҪФМеПЦіцР©РнЎ°ЗпТвЎұЎЈөұИ»Ј¬Пё»ҜЦБҫЯМеөДКРіЎЈ¬ИФДЬІ¶ЧҪЖдФЛРРөДЦлЛҝВнјЈЎЈОТГЗСРҫҝөДЦШөгКЗ»ЖҪ𣬶ФЖдЛь№ШБӘКРіЎҪшРР(Нв»гЎўФӯУНЎў»щұҫҪрКф)·ЦОцЈ¬ТІКЗПЈНыДЬ№»І¶»сЖдОӘҪрКРФЛРРМṩөДЦёТэЎЈЧЬМеАҙҝҙЈ¬ДҝЗ°ГАФӘЎўФӯУНЎў»щұҫҪрКфөИ№ШБӘКРіЎМṩөДЦёТэУҰёГУРЦъУЪҪрјЫЖуОИ»ШЙэЈ¬ө«ФЪЦР¶МЖЪјјКхГжөДІ»АыУ°ПмПВЈ¬»щҪрЦчБҰИҙ°ЪіцЙў»§Т»СщЛжІЁЦрБчөДЎ°°ў¶·ЎұЧЛМ¬Ј¬К№өГҪрКРөДәуЖЪЧЯКЖіКПЦіцТ»Іг»ТГЙГЙөДТвФМЎЈө«КЗЈ¬ОТГЗНЁ№эҪрКРЧЬМеөДДЬБҝБч¶Ҝ·ЦОцЈ¬Из№ыАҙЧФ№ШБӘКРіЎөДМбХсФҙФҙІ»¶ПЈ¬ҪрКР»щҪрЦчБҰЛжКұҝЙДЬЛҜКЁГНРСЎЈ ЎЎЎЎГАФӘөДКРіЎФЛРРЈ¬ДгФёТвёъЛж»щҪр»№КЗМэРЕГАБӘҙў№ЩФұөДЦёТэЈҝ ЎЎЎЎ6ФВГАФӘТФ82.31өгҝӘЕМЈ¬ЧоёЯЙПКФ82.27өгЈ¬ЧоөНПВМҪ81.71өгЈ¬ұЁКХ81.91өгЈ¬ҪПЗ°5ФВПВөш39өгЈ¬өш·щ0.47%Ј¬ФВKПЯіКПЦТ»ёщРЎ·щіеёЯ»ШВдөДРЎТхПЯЎЈ ЎЎЎЎ6ФВЙПС®Т»ПөБРГА№ъҫӯјГКэҫЭЙРҝЙЈ¬ГАФӘСУРшЧЕЖдИхКЖ·ҙөҜөДВГіМЎЈө«6ФВ15ИХЗ°әуҝӘКјЈ¬ГАФӘөДКРіЎФЛРРГчПФФвУцөҪБЛВй·іЈ¬ЛдБ¬РшјёИХөДҫӯјГКэҫЭТАИ»І»ҙнЈ¬ө«Т»Ц»ОЮРОөДКЦЛЖәхХЫ¶ПБЛГАФӘ·ҙөҜөДіб°тЎЈДЗКЗТ»ПөБРәк№ЫөДјјКхГж·ҙС№ЎЈФЩјУЙПГА№ъЛжә󹫲јөДҫӯјГКэҫЭЧЬМеФЩЗчЖЈИнЈ¬ГАФӘСУРшЧЕО®ГТІ»ХсөДФЛРРМ¬КЖЎЈҪьЖЪКРіЎГчПФјУЙоБЛ¶ФГА№ъҙОУЕј¶өЦСәҙыҝоөДУЗВЗЎЈ·ҝОЭКРіЎөДЖЈИнТІҪшТ»ІҪұ»ВЫЦӨЈ¬ЛдУӘҪЁЦ§іціКПЦІ»ҙнФціӨЈ¬ө«Ц»ДЬЛөГч»б»эС№ёь¶аөД·ҝОЭЈ¬ТтОӘіЙОЭПъКЫТАИ»О¬іЦөНГФЎЈ»хұТХюІЯөјПт·ҪГжЈ¬ОТГЗИПОӘІ»ТӘјДПЈНыГАФӘ»№ҙжФЪјУПўөДҝЙДЬЈ¬ЦШөгУҰёГҝјВЗГАБӘҙўКІГҙКұәтҝӘКјҪөПўЎЈГАБӘҙў№ЩФұҝЪҝЪЙщЙщТФҝШЦЖНЁХНОӘПИөјөД»хұТХюІЯұнМ¬Ј¬ЖдДҝөДОЮ·ЗКЗПЈНыНЁ№эУЯВЫАҙҫЎБҝОИ¶ЁГА№ъҫӯјГ»·ҫіЈ¬»хұТХюІЯҫЯМеКөК©Тэ·ўөДҫӯјГ¶Ҝөҙ»бИГөұЗ°ГАБӘҙўұИҪПЮПЮОЎЈЖдКөДҝЗ°ГА№ъөДНЁХНЛ®ЖҪНкИ«ҙҰУЪҝЙҝШ·¶О§ДЪЈ¬¶ФТСҙҰҝШЦЖ·¶О§ДЪөДНЁХНУЗВЗУРјё·Ц·ЫД«өД№КЧчЧЛМ¬Ј¬ЖдДҝөДөұИ»КЗПЈНыНЁ№эУЯВЫАҙОИ¶ЁГА№ъҪрИЪ»·ҫіЈ¬№®№МКРіЎ¶ФГА№ъҫӯјГөДРЕРДЎЈөұКРіЎИПОӘУЯВЫНкИ«ҝХ¶ҙ¶шІ»ҝЙРЕөДКұәтЈ¬ГАБӘҙўҪ«І»өГІ»К№УГҫЯМеөД»хұТХюІЯАҙУҰ¶ФЈ¬ДЗОТГЗИПОӘҫНКЗФЪГА№ъҫӯјГіЦРшЖЈИнЗйҝцПВҪөПўөДұШИ»РФЎЈ¶шЕ·ФӘАыВКЗчЙэөДёсҫЦПаРЕКРіЎІ»»бҙжФЪИОәОТЙВЗЈ¬ИХФӘөДөНАыВКЙРДЬИГКРіЎС°ХТөҪМЧАыөД·ҪКҪК№ГАФӘ»сөГЦ§іЕЈ¬БгАыВКёҪҪьөДИХФӘТСГ»УРҪөПўҝХјдЈ¬¶шТ»ө©ИХФӘҪшИлЙэПўЦЬЖЪЈ¬МЧАыҝХјдөДЦрҪҘјхРЎҪ«¶ФГАФӘРОіЙІ»РЎС№БҰЈ¬өұИ»Ј¬ДҝЗ°ЙРКЗТ»ёцГ»УРКұјдёЕДоөДұШИ»Ј¬¶Ф¶МЖЪКРіЎЦёТэөДТвТеІ»ҙуЎЈЧЬМе¶шСФЈ¬ГАФӘПа¶ФУЪЖдЛьұТЦЦөДАыІоҪ«іЙЛхјхМ¬КЖЎЈФЪҫЯМеөДКРіЎІЩЧчЦРЈ¬УлГАБӘҙў№ЩФұЎ°ЕКёЯЗЧЎұЈ¬Т»О¶МэРЕУЪГАБӘҙў№ЩФұөДУЯВЫөјПтҝЙІ»КЗТ»јюГчЦЗөДҫЩ¶ҜЎЈҫНПсҪьЖЪЈ¬І»ЙЩКРіЎ·ЦОцИЛКҝИПОӘГАФӘ»бФЪ82.30өгёҪҪьјыөЧ»ШЙэЈ¬ө«ОТГЗНю¶ыцОСРҫҝЦРРДІўОҙТ»О¶МэРЕГАБӘҙў№ЩФұ¶ФГА№ъҫӯјГЗ°ҫ°АЦ№ЫФӨЖЪөДУЯВЫөјПтЈ¬НЁ№э¶ФГАФӘЖЪ»гКРіЎЧКҪр¶ҜПт·ЦОцәуИПОӘЈ¬ГАФӘ»№Ҫ«ЖЖО»ПВРРЈ¬ЦБЙЩҝЙДЬіЦРшБҪЦЬөДИхКЖЎЈҫЭ№ъјК»хұТ»щҪр»б(IMF)6ФВ29ИХ№«ІјөДКэҫЭПФКҫЈ¬И«ЗтСлРРөДГАФӘҙўұёФЪ2007ДкөЪТ»јҫФцјУБЛ4%Ј¬ҙпөҪҙҙјНВјөД2.24ХЧ(НтТЪ)ГАФӘЈ¬І»№эГАФӘФЪИ«ІҝҙўұёЦРөД·Э¶оҪөЦБЦБЙЩК®ДкАҙөДЧоөНЛ®ЖҪЎЈ ЎЎЎЎјјКхГжЙПЈ¬ГАФӘіӨЎўЦРЎў¶МЖЪөДЧЯКЖ¶јІ»ИЭАЦ№ЫЎЈИзГАФӘФВKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎДҝЗ°ГАФӘТАИ»ФЛРРУЪЧФ1990ДкТФАҙөДҫш¶ФөНО»Л®ЖҪёҪҪьЈ¬ФВПЯІјБЦ№мөАУЙДкіхөДЗчЖҪЦрҪҘЧӘПтПВТЖЈ¬ЗТФВПЯІјБЦЦРКаПЯҫ«И·УРР§өШ№№іЙЧЕГАФӘИхКЖ·ҙөҜөД·ҙС№ЎЈЙПУ°Па¶ФГчПФөДРЎТхҙёКҫТв6ФВГАФӘЧЬМеіКПЦПИСпәуТЦЧЯКЖЈ¬7ФВЦБЙЩҙжФЪТ»ёц№ЯРФПВҙмЧЯКЖЎЈДЬ·сЦұҪУРОіЙФЩҙҙРВөНөДЖЖО»ЧЯКЖФтУРҙэ№ЫІмЎЈ ЎЎЎЎФЩИзЦЬKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎГАФӘөДЦРЖЪПВөшЧЯКЖУлИхКЖ·ҙөҜ·ЗіЈ·ыәПјјКхГжЦёТэЎЈЧФ05Дк11ФВГАФӘЦРЖЪјы¶Ҙ92.63өгәуРОіЙөДПВҪөЗчКЖПЯH1УРР§¶шҫ«И·өШ№№іЙГАФӘҪЧ¶ОРФ·ҙөҜ·ҙС№Ј¬6ФВГАФӘТІёХәГУцЧиПВҪөЗчКЖПЯH1әујҙФЩ¶И»ШИнЧЯөшЎЈНјЦРЛщКҫөДЦЬПЯІјБЦЦР№мУлПВҪөЗчКЖПЯH1Т»ІўУЪ83.30өгёҪҪь№№іЙГАФӘ·ҙС№ЎЈ¶шПВ№мЦ§іЕФтО»УЪ81өгёҪҪьЈ¬ұКХЯЗгПт7ФВЙПС®ГАФӘҪ«ЦБЙЩПВМҪ81өгёҪҪьЎЈ¶шЦЬПЯЕЧОпЧӘПтЦёұкПФКҫЈ¬ГАФӘПВЖЖ81.45өгәуҪ«РОіЙРВөДІЁ¶ОЗчҝХМ¬КЖЈ¬јҙұгФЩ¶ИЖЖО»ҙу·щПВРРТІәПЗйәПАнЎЈ ЎЎЎЎФЩИзГАФӘИХПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎГАФӘҪьЖЪөДјы¶Ҙ»ШВдёьКЗТ»ДҝБЛИ»Јәјҫ¶ИҫщПЯФшФЪ5ФВПВС®Б¬Рш2ЦЬ№№іЙГАФӘҪшТ»ІҪ·ҙөҜ·ҙС№Ј¬ЖИК№ГАФӘФЪҪшТ»ІҪ»ШЙэЦ®З°АъҫӯБЛТ»ёц»ШВдРоКЖ№эіМЎЈө«ЙПРРЦБ83.30өгёҪҪьИҙТэАҙёьОӘЗҝҫўөДјјКх·ҙС№Ј¬іэЗ°ГжЦЬПЯНјЦРөД2ҙујјКх·ҙС№НвЈ¬ИХПЯНјЦРФЩМн3ҙујјКх·ҙС№Ј¬ЗТ№ІХс·ҙС№өг¶јФЪ83.30өгёҪҪьЎЈ°лДкҫщПЯОӘИХПЯНјЦРТ»ҙу·ҙС№ЎЈҙЛНвЈ¬НЁ№э1ФВ85.42өгҝӘКјЦБ5ФВПВөшЦБ81.25өгІЁ¶О·ЦОцНЖөјЈ¬ёГІЁ¶ОёЯөНөгРОіЙөДЧиЛЩПЯ2/3ПЯФЪ83.50ёҪҪь№№іЙГАФӘҪшТ»ІҪ»ШЙэ·ҙС№Ј¬ёГІЁ¶О·ҙөҜөД¶ю·ЦО»ФЪ83.30өгёҪҪь№№іЙГАФӘҪшТ»ІҪ»ШЙэ·ҙС№ЎЈФЪЙПКцЧЫәПјјКхГжЧчУГПВЈ¬ГАФӘЙПКФ82.27өгәујҙҝмЛЩ»ШВдЎЈ6ФВ29ИХЈ¬ГАФӘФЩПЦЖЖО»ЦРТхПЯПВҙ©БЛҪь2ФВТФАҙРОіЙөД·ҙөҜЗчКЖПЯЈ¬ЗТјҫ¶ИҫщПЯөДЦ§іЕТІРыёжК§°ЬЈ¬ҫЎ№ЬЖЖО»ЙРҙэИ·ИПЈ¬ө«¶МЖЪЗчИнёсҫЦТС¶ЁЎЈ ЎЎЎЎФЩНЁ№эЕҰФјЖЪ»хҪ»ТЧЛщ(NYBT)ГАФӘЖЪ»гКРіЎ·ЦОцЈ¬ҪШЦБ6ФВ26ИХөұЦЬЈ¬ОҙЖҪІЦөДГАФӘЖЪ»хәПФјЧЬјЖ24151КЦЈ¬ҪП6ФВ19ИХөД18675КЦФціӨ5476КЦЎЈ¶ш»щҪрөДҫ»ҝХН·ҙзФтУЙ3137КЦҙу·щФцјУ7751КЦЦБ10888КЦЎЈКҫТвГАФӘ»хұТЖЪ»хКРіЎөДҪб№№РФөчХыТСҫӯНкіЙЈ¬ҙу·щРВФцөД»щҪрЧчҝХН·ҙзКҫТв»ъ№№ГЗҪЧ¶ОРФҝҙҝХГАФӘЎЈХвУлјјКхГжөДТӘЗуОЗәПЈ¬КҫТвГАФӘҝЦҪ«СУРшҪЧ¶ОРФИхКЖЎЈҙЛЗ°»ЖҪрөДИхКЖ»т¶а»тЙЩАҙФҙУЪГАФӘөД·ҙөҜЈ¬ЦБУЪГАФӘҪЧ¶ОРФИхКЖДЬ№»ФЪ¶аҙуіМ¶ИЙПјх»әҪрКР»ШЙэөДС№БҰЙРІ»өГ¶шЦӘЈ¬ЦБЙЩҪрКРИұК§БЛТ»ёцЧчҝХөДАнУЙЎЈ ЎЎЎЎФӯУНјЫёсөДіЦРшЧЯЗҝЈ¬ҝЙДЬіЙОӘЦ§іЕҪрКРөДЦРБчнЖЦщ ЎЎЎЎФӯУНјЫёсҪь°лДкТ»ЦұХсөҙЧЯёЯЈ¬ө«ІўОҙ¶ФҪрКР№№іЙ¶аЙЩ№ШБӘЦ§іЕЎЈҫНУНјЫ¶ФҪрјЫУ°ПмөДҙ«өј»ъЦЖ¶шСФЈ¬Б¬ҪУБҪёцКРіЎөДПа№ШРФТтЛШКЗ¶ФУЪХыёцКАҪзөДНЁХНУЗВЗЈ¬НЁХНУЗВЗіЈіЈҪ«Тэ·ўКРіЎ¶Ф»ЖҪрҝ№НЁХНөДұЬПХчИБҰ№ШЧўЈ¬КРіЎ¶ФУЪКАҪзХыМеНЁХНУЗВЗУъЗҝЈ¬ұг»біКПЦіц¶Ф»ЖҪрёьОӘЕЁәсөДВтРЛЎЈҪь°лДкУНјЫЛдХсөҙ»ШЙэЈ¬ө«ЙРОҙТэ·ўКРіЎЗҝБТөДНЁХНУЗВЗЈ¬№К¶ФҪрКРГ»УРРОіЙГчПФҙМјӨЎЈө«ДҝЗ°УНјЫТСЙПРРЦБ70ГАФӘЙП·ҪЈ¬ЗТјјКхЙПіКПЦН»ЖЖәуөДјМРшЧЯЗҝМ¬КЖЈ¬ЛжЧЕУНјЫПтҪь20ДкјНВјёЯөг(06ДкөД78.4ГАФӘ)ВхҪшЈ¬ұШҪ«ФЩ¶И»ҪЖрКРіЎРВТ»ВЦөДНЁХНУЗВЗЈ¬УНКР¶ФҪрКРөДМбХсҪ«»бФҪ·ўГчПФЈ¬ЙхЦБҝЙДЬ№№іЙҪрјЫҪЧ¶ОРФ»ШЙэөДЦчТӘТэөј¶ҜБҰЎЈ ЎЎЎЎөұИ»Ј¬З°МбКЗУНјЫТӘіЦРш»ШЙэЈ¬ОТГЗҙУ»щұҫГжУлјјКхГжЧЫәП·ЦОцәуИПОӘЈ¬УНјЫөД»ШЙэҪ«КЗТ»ЦЦұШИ»ЎЈҙУ»щұҫГжҝҙЈ¬УНјЫ»ШЙэЦчТӘ»щУЪЦР¶«¶ҜөҙөДөШФөХюЦООЈ»ъЈ¬УИТФТБАКәЛОКМв№№іЙБЛЦР¶«өШФөХюЦООЈ»ъөДЦчПЯЈ¬КРіЎ№ШЧўөДҪ№өгКЗГА№ъ¶ФТБАККөК©ОдБҰЦЖІГөДҝЙДЬРФУліМ¶ИЈ¬Т»ө©ГА№ъ¶ФТБАКҝӘХҪЈ¬ұШҪ«БоЦР¶«ПтНвКдЛНФӯУНөДНЁөАКЬЧиЈ¬УНјЫҪ«ҙу·щЙПХЗЎЈ№КФЪҝЙДЬөДХҪХщіЙОӘПЦКөЦ®З°Ј¬ёч№ъ»эј«јУҙуФӯУНҙўұёКЗТ»јюГчЦЗөДҫЩ¶ҜЈ¬№КЛдҪьҪЧ¶ООТГЗ·ўПЦГА№ъФӯУНҝвҙжіЦРшФцјУЈ¬ө«УНјЫТАИ»Ў°·ҙіЈЎұөШБ¬РшЙПРРЈ¬ХэКЗХвЦЦіЦРшРФҙўұёРиЗуөДҙМјӨЛщЦВЎЈ ЎЎЎЎјјКхГжЙПЈ¬УНјЫ·ЗіЈ№ж·¶өШСШЧЕјјКхГжЦёТэФЛРРЈ¬УНјЫЦРЖЪТСРОіЙН»ЖЖЙПРРМ¬КЖЈ¬ИзФВKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎЦБ1999ДкУНјЫјыөЧ10.3ГАФӘТФАҙЈ¬ОТГЗ»®·ЦіцНјЦРЛщКҫөД5АЛЙПРРҪб№№Ј¬ЗТёчАЛЦ®јыөД№ШПөТІ·ЗіЈ·ыәПјјКхГжөДНЖөјЎЈ99Ў«2000ДкЈ¬УНјЫҙУ10.3ГАФӘЙПРРЦБ36.95ГАФӘКУОӘЙПРР1АЛЈ¬ёГАЛПтЙПөД161.8%»ЖҪр·ЦёоСЬЙъО»ФЪ53.42ГАФӘЈ¬ёХәГОӘУНјЫ4АЛөчХыөДДҝұкО»ЎЈёГАЛПтЙПөД261.8%»ЖҪр·ЦёоСЬЙъО»ФЪ80.07ГАФӘЈ¬Ул3АЛЙПРРөДДҝұкО»78.4ГАФӘ»щұҫОЗәПЎЈ02Ў«06ДкЈ¬УНјЫҙУ15ГАФӘЙПРРЦБ78.4ГАФӘОӘЦчЙэ3АЛЈ¬ёГАЛ»ШөчөД38.2%»ЖҪр·ЦёоО»ФЪ52.39ГАФӘЈ¬УлТ»АЛПтЙПөД161.8%»ЖҪр·ЦёоСЬЙъО»53.42ГАФӘ»щұҫЦШәПЈ¬іЙОӘУНјЫ4АЛөчХыөДДҝұкЦёТэЈ¬Н¶ЧКХЯҝЙЧФРРПёПёБм»бЎЈДЗГҙДҝЗ°УНјЫУҰёГХэФЛРРФЪ5АЛЙПРРЦРЈ¬І»№ЬЛжәуҙжФЪФхСщөДФЛРР·ҪКҪЈ¬3АЛ78.4ГАФӘөД¶ҘІҝУҰёГұ»Н»ЖЖЎЈ ЎЎЎЎФЩИзУНјЫЦЬKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎНјЦРЛщКҫөДЦРјМЎ°Н·јзөЧЎұіЙОӘБ¬ҪУ4АЛөчХыУл5АЛ»ШЙэөДЕҰҙшЈ¬ДҝЗ°УНјЫТСИ·ИПН»ЖЖБЛН·јзөЧҫұПЯ(H)өД·ҙС№Ј¬°ҙХХН·јз¶ҘН»ЖЖәуөДАнВЫ·щ¶ИјЖЛгЈ¬УНјЫЙПРРГжБЩөДјјКхРФС№БҰЦБЙЩУҰёГФЪ80ГАФӘЙП·ҪЎЈДҝЗ°Н»ЖЖ70ГАФӘөДУНјЫҪ«ЦрҪҘЗҝ»ҜКРіЎ»щУЪНЁХНөДУЗВЗЈ¬УНјЫЧЯЗҝ¶ФҪрКРөДЦ§іЕҪ«»бФҪАҙФҪГчПФЎЈ ЎЎЎЎ»щұҫҪрКф¶ФҪрКРөДЦёТэҙжФЪІ»И·¶ЁРФЈ¬ө«УҰПтЖ«Зҝ·ҪПт·ўХ№ ЎЎЎЎҪьҪЧ¶ОҪрјЫУл»щұҫҪрКфТ»ЦұұЈіЦЧЕҪПёЯөДХэПа№ШБӘЈ¬ҪрјЫ6ФВСУРшөчХыУл»щұҫҪрКфөДЧЬМеЖЈИнЦёТэГЬІ»ҝЙ·ЦЈ¬ө«ОТГЗИПОӘХвЦЦҫЦГжҝЙДЬәЬҝмёДЙЖЎЈОТПлДҝЗ°ҝЙДЬІ»»бУРМ«¶аИЛ·сИПЦР№ъіЦРшРФРиЗу¶Ф»щұҫҪрКфөДјЫёсЦ§іЕЎЈјјКхГжЙПЈ¬»щұҫҪрКфАъҫӯ6ФВЙо·щөчХыЈ¬7ФВҝЙДЬРОіЙЖуОИ»ШЙэёсҫЦЈ¬ИзПВНјЛщКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎУЙНӯЎўВБЎўЗҰЎўРҝЎўДшЎўОэёщҫЭІ»Н¬ИЁЦШРОіЙөДЧЫәПЦёКэФЪ6ФВРОіЙҙу·щөчХыМ¬КЖЈ¬ө«ОТГЗИПОӘөчХыЦРөД»щұҫҪрКфТСҙуЦВҙҘј°»ШөчЗҝЦ§іЕЈ¬јҙҪЧ¶ОРФөДөчХыНЗКЖУРНыёжТ»¶ОВдЎЈ»щұҫҪрКфТФВЧНӯЧЯКЖОӘПИөјЈ¬ИзВЧНӯЦЬKПЯНјКҫЈ¬ВЧНӯЧФДкіхөД5255ГАФӘҫўЙэЦБ8335ГАФӘәуЈ¬Жд»Шөч»сөГЦР¶МЖЪЦЬҫщПЯЗҝҫўЦ§іЕЈ¬УРНыРОіЙҪшТ»ІҪ»ШЙэёсҫЦЎЈЦЬПЯјјКхЦёұкТІПФПЦіціЈМ¬Аы¶аРЕәЕЈ¬Т»ө©»ШЙэЈ¬Ҫ«ФЩ¶ИЙПРРЦБ8000ГАФӘЙП·ҪЎЈФЩИзВЧНӯИХKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎДҝЗ°ВЧНӯ»ШЙэЦчТӘГжБЩ7610ГАФӘёҪҪьөДјјКхС№БҰЈ¬¶ш»ШИнКЧПИКЗДкПЯФЪ7050ГАФӘёҪҪьөДЦ§іЕЈ¬ЖдҙОКЗ°лДкҫщПЯФЪ6840ГАФӘөДЦ§іЕЎЈ¶шҫНЙП°лДк5255Ў«8335ГАФӘЙПРРІЁ¶О·ЦОцЈ¬ёГІЁ¶О»ШөчөД23.6%»ЖҪр·ЦёоО»Ул38.2%»ЖҪр·ЦёоО»»щұҫЙПРОіЙ6ФВВЧНӯЗшјдХсөҙөДПдөЧУлПд¶ҘЈ¬јшУЪХыёцЦРЖЪҫщПЯПөНіО¬іЦЙПРРМ¬КЖЈ¬ОТГЗИПОӘВЧНӯөчХыәуРОіЙ»ШЙэөДёЕВКёьҙуЈ¬јҙВЧНӯәуКРФЛРР¶ФҪрКР№№іЙ№ШБӘМбХсөДҝЙДЬёьҙуЎЈИз№ыәцВФВЧНӯФЛРРөДЦРЖЪЗчКЖЈ¬өҘҫН5ФВјы¶Ҙ8335ГАФӘәуөДФЛРРРОМ¬АҙҝҙЈ¬І»ЕЕіэОӘҪЧ¶ОРФЎ°ПВҪөЖмРОЎұХыАнЈ¬ДЗГҙХыАнЦ®әуНӯјЫҪ«ПтПВФЛРРЈ¬ө«УЙУЪәцВФБЛЦРЖЪЗчКЖЈ¬К№өГіцПЦХвЦЦКРіЎФЛРРөДҝЙДЬЖ«РЎЈ¬№КВЧНӯЛЖәхТІҙжФЪ¶ФҪрКРҝЙДЬРФЖ«РЎөДІ»АыЦёТэЎЈЖдЛьҪрКфЈ¬ВЧВБФЪ2700ГАФӘКЬөҪДкПЯЗҝҫўЦ§іЕЈ¬ҪЧ¶ОРФНЗКЖФЭёж¶ОВдЈ¬ө«ТӘі№өЧ°ЪНСІ»АыөДА§ҫіЈ¬РиТӘ»ШЙэЦБ2800ГАФӘТФЙПЈ»ҪьЖЪј«ЖдЖЈИнөДВЧДшТІҝӘКјКЬөҪ35830ГАФӘёҪҪьөДЗҝҫўДкПЯЦ§іЕЈ¬¶МЖЪҝХН·ҝЙДЬДСУРҪшТ»ІҪЧчОӘЈ¬ВЧДшЙхЦБІ»ЕЕіэПуЖдЛьҪрКфТ»СщФЪДкПЯЦ§іЕПВјыөЧ»ШЙэЈ»ВЧЗҰФтО¬іЦЧЕЗҝҫўЙПСпөДЕЈКРРРЗйЈ»ВЧОэЗҝКЖәбЕМЈ¬ФЪЖдЛь»щұҫҪрКфЖЈИнЦ®»ъЈ¬Г»УРН¬БчПВРРЈ¬УҰКУОӘКРіЎЗҝКЖөЧФМөДМеПЦЈ¬№КЗҝКЖәбЕМОӘЙПРРЦРјМөДҝЙДЬҪПҙуЈ»ВЧРҝКЗ»щұҫҪрКфЦРДҝЗ°Чо·зУкЖ®ТЎөДТ»ёцЈ¬іӨЎўЦРЎў¶МЖЪөДҫщПЯПөНіұ»И«Іҝ»чҙ©Ј¬ҪЧ¶ОРФҪ«КУ3150ГАФӘөДРОМ¬Ц§іЕЎЈЧЬЦ®Ј¬»щұҫҪрКфіКПЦЧЬМеНЗКЖҪЯҫЎөДМ¬КЖЈ¬КҫТв¶ФҪрјЫөДНПАЫУҰёГФЭёж¶ОВдЎЈ ЎЎЎЎТшјЫ5АЛФЛРРВ·ҝІҝА ЎЎЎЎ6ФВТшјЫТФ13.43ГАФӘҝӘЕМЈ¬ЧоёЯЙПКФ13.80ГАФӘЈ¬ЧоөНПВМҪ12.11ГАФӘЈ¬ұЁКХ12.37ГАФӘЈ¬ҪП5ФВПВөш1.04ГАФӘЈ¬өш·щ7.76%Ј¬Хс·щ12.6%Ј¬ФВKПЯіКПЦТ»ёщҙу·щ»ШВдөДіӨТхПЯЎЈ ЎЎЎЎЙПЦЬТшјЫТФ13.01ГАФӘҝӘЕМЈ¬ЧоёЯЙПКФ13.07ГАФӘЈ¬ЧоөНПВМҪ12.11ГАФӘЈ¬ұЁКХ12.37ГАФӘЈ¬ҪПЗ°Ҫ»ТЧЦЬПВөш0.66ГАФӘЈ¬өш·щ5.07%Ј¬ЦЬKПЯіКПЦТ»ёщЖЖО»ПВРРөДЦРіӨТхПЯЎЈ ЎЎЎЎҪрјЫөДБ¬РшЖЈИнЦХНПАЫТшјЫРОіЙЖЖО»Ј¬іӨТх»чҙ©ДкПЯөДЦ§іЕЎЈө«ОТГЗИПОӘТшјЫИФҙҰУЪҙу5АЛөДЗчЙэФЛРРЦРЈ¬Ц»КЗ5АЛЙПРРөДВ·НҫТтОӘҪьЖЪРВөДЖЖО»¶шПФөГёьОӘҝІҝАЎЈИзПЦ»хТшјЫЦЬЎўФВKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎФВПЯНјЦРОТГЗОӘПЦ»х°ЧТш»жіцБЛТ»·щ·ЗіЈЗеПҙөД5АЛЙПРРҪб№№Ј¬ДҝЗ°ТшјЫХэҙҰУЪөЪ5АЛЙПРРөДРоКЖҪЧ¶ОЎЈДҝЗ°НјЦРAЗшЛщКҫөДФЛРРУл3АЛЙПРРіхөДBЗшФЛРРАаЛЖЎЈЛд6ФВТшјЫТтОӘЧоәуТ»ЦЬөДҙу·щЖЖО»¶шНнҪЪІ»ұЈЈ¬ө«ҪфБЪөДПВөөТАИ»ГжБЩЗҝҫўЦ§іЕЎЈИзФВПЯІјБЦЦёұкНјКҫЈ¬ФЪЕЈКРФЛРРНҫЦРЈ¬ТшјЫПВЖЖФВПЯІјБЦЦРКаҪФ№№іЙХҪВФВтҪшРЕәЕЈ¬ДҝЗ°ХэКЗИзҙЛЈ¬ЗТТшјЫПВЖЖІјБЦЦРКаәуЈ¬ёХәГҪшТ»ІҪҙҘј°ІјБЦЦР№мФЪ12.20ГАФӘөДЗҝҫўЦ§іЕЈ¬¶шҪьДкТшјЫРйЖЖФВПЯІјБЦЦР№мөДКұәтј«ЙЩЈ¬јҙұгРйЖЖЈ¬Жд·щ¶ИТө·ЗіЈРЎЈ¬№КТшјЫҪшТ»ІҪПВЖЖІјБЦЦР№мҪ«РОіЙј«јСөДВтҪш»ъ»бЎЈ7ФВЙПС®ҝЙДЬФЩ¶ИёшУиХвСщј«јСөДВтҪш»ъ»бЈ¬ТшјЫПВЖЖ12.20ГАФӘКұЈ¬ұХЧЕСЫҫҰВтҪшұгКЗЎЈ ЎЎЎЎҙЛНвЈ¬ОТГЗИПОӘТшјЫ3АЛЙПРРөДЖрөгОӘ05ДкіхөД6.63ГАФӘЈ¬ёГөгУл3АЛ¶ҘІҝ15.17ГАФӘРОіЙөДЧиЛЩПЯЈ¬Жд2/3ПЯҙжФЪТшјЫЦРЖЪөчХыөДҫш¶ФЦ§іЕЈ¬06Дк6ФВТшјЫөДҝмЛЩөчХыёХәГҙҘј°ёГПЯЦ§іЕёжЦХЈ¬ДҝЗ°ТшјЫЛЖҪ«ФЩ¶ИҝјСйёГПЯЦ§іЕЎЈ7ФВөДЧиЛЩПЯ2/3ПЯЦ§іЕО»УЪ11.80ГАФӘёҪҪьЎЈ ЎЎЎЎНјЦРөДH1ПЯОӘТшјЫЧФ03ДкЙПРРТФАҙРОіЙөДЗчКЖПЯЈ¬¶ФУҰөД№мөАПЯH2ұ»Н»ЖЖәуЧӘ»ҜОӘ06Ў«07Дк¶ИөДЙПРРЗчКЖПЯЈ¬ДҝЗ°ТшјЫН¬СщЛЖҪ«ҝјСйЗчКЖПЯH2өДЦ§іЕЈ¬ёГПЯөДҫш¶ФО»ЦГДҝЗ°ФЪ11.90ГАФӘёҪҪьЎЈөұИ»Ј¬ТшјЫҪшТ»ІҪ»ШЙэөДС№БҰИФҪ«АҙФҙУЪ№мөАПЯH3ЎЈ ЎЎЎЎФЩИзТшјЫЦЬKПЯНјКҫЈ¬ЙПЦЬТшјЫЦРіӨТхЖЖО»әуЈ¬ҝӘКјҝјСйЗчЖҪФЛРРөДЦЬПЯІјБЦПВ№мЦ§іЕЎЈДҝЗ°ТшјЫЛщГжБЩөДЦЬПЯјјКхГж»·ҫіУл05Дк8ФВ26ИХөұЦЬ·ЗіЈАаЛЖЎЈөұИ»Ј¬ДЬ·сЛжәуРОіЙТ»СщөДРВТ»ВЦБ¬РшҫўЙэЙРОҙҝҙјыПЯЛчЎЈө«ҫЭҪьДкАъК·ФЛРРҫӯСйАҙҝҙЈ¬ТшјЫҙҘј°ЦЬПЯІјБЦПВ№м¶јҪ«КЗҫшјСөДВтҪшКұ»ъЈ¬¶шДҝЗ°ХэКЗХвСщЎЈ№КЗбҝХІЦН¶ЧКХЯЦБЙЩУҰёГФЪөұЗ°јЫО»ВтҪш3іЙ¶аН·Ј¬Из№ыТшјЫЛжәуіцПЦ¶ҜМ¬»ШИнЈ¬ө«ІўОҙРОіЙРВөДҙу·щЖЖО»Ј¬ҝЙҪ«Ҫ«¶аН·јУІЦЦБ5іЙЎЈЖдЛьЦЬПЯјјКхЦёұкТІКҫТвТшјЫҝЙДЬҙҰУЪҪЧ¶ОРФөНО»Ј¬УҰёГКЗҝјВЗ·көНВтҪшөДКұәтЎЈ ЎЎЎЎФЩИзТшјЫИХKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎДкПЯЦ§іЕФЪФВД©ұ»»чҙ©Ц®әуЈ¬РОіЙЦРЖЪЖЖО»өДұнПуЎЈө«ФЩ¶И»Ш№ЛТшјЫЦБ06Дк6ФВТФАҙөДХыёцЙПРРІЁ¶О(9.38Ў«14.73ГАФӘ)Ј¬ёГІЁ¶ОёЯөНөгРОіЙөДЧиЛЩПЯ2/3ПЯЦ§іЕУлФВПЯНјКҫЦРәк№ЫөДЧиЛЩПЯ2/3ПЯЦ§іЕ№ІХсУЪ11.90ГАФӘЎЈ9.38Ў«14.73ГАФӘЙПРРІЁ¶ОөД¶ю·ЦО»О»УЪ12.06ГАФӘЎЈФЩЧЫәПЙПКцФВЦЬKПЯөДјјКхГж·ЦОцЈ¬6ФВД©ТшјЫөДЖЖО»ПВРРј«ҝЙДЬҫНКЗТ»ёцЦРЖЪөДУХҝХРРОӘЈ¬Н¶ЧКХЯУҰёГ·көН·ЦЕъВтҪшЎЈ ЎЎЎЎФЩҙУCOMEXКРіЎЦРЖЪТшөДіЦІЦұд¶Ҝ·ЦОцЈ¬ҪШЦБ6ФВ26ИХөұЦЬЈ¬COMEXЖЪТшОҙЖҪІЦәПФјУЙ6ФВ19ИХөұЦЬөД124252КЦјхЙЩ3964КЦЦБ120288КЦЈ¬»щҪр¶ФУҰөДҫ»¶аН·ҙзУЙ34696КЦјхіЦ6844КЦЦБ27852КЦЎЈЛдЛө»щҪрөДҫ»¶аН·ҙзИФҙжФЪҪшТ»ІҪјхіЦөДҝХјдЈ¬ө«Ждҫш¶Фҫ»¶аТСҙҰУЪПа¶ФөДөНО»Л®ЧјЈ¬КҫТвҪшТ»ІҪЧчҝХТшјЫөДДЬБҝҝЙДЬУРПЮЎЈЧКҪрБчПтФЩҪбәПјјКхГжөД·ЦОцЈ¬ЧЬМеКҫТвТшјЫТС»щұҫҙҰУЪЦРЖЪөчХыөДөЧІҝЗшУтЎЈ ЎЎЎЎ»ЖҪр»щҪрЛжІЁЦрБчөДЎ°°ў¶·ЎұЧЛМ¬ОӘЦРЖЪҪрКРЖҪМнГФ»ГұнПу ЎЎЎЎЛдГж¶ФФӯУНјЫёсөДЗҝҫўУлГАФӘөДҪЧ¶ОРФЖЈИнЈ¬ҪрјЫІўОҙ»сөГ¶ФУҰөД»ШЙэ¶ҜДЬЈ¬·ҙ¶шЛжН¬»щұҫҪрКфөДөНО»ИхКЖЕМХыФЩ¶ИУЪФВД©ҙҙіцөчХыРВөНЎЈҙУ»щҪрЦчБҰөДЧКҪрБчПтАҙҝҙЈ¬Т»·щЛжІЁЦрБчУЪЙМЖ·ҪрКфХЗөшөДЧЛМ¬ЙРҝҙІ»іцЦРЖЪҪрКР»ШЕҜөДәЫјЈЎЈЦ»КЗ№ШБӘКРіЎ»·ҫіКҫТвҪрјЫУҰёГҪбКшЦРЖЪөчХыЈ¬ҪшИл»ШЙэАъіМЎЈФЪжўГГ№уҪрКф°ЧТшЖЖО»Ц®әуЈ¬ҪрјЫФЩ¶ИПФКҫіцРОМ¬¶ФУҰЗчЗҝөДұнПуЈ¬ИзҪрјЫФВKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎҙУФВKПЯРОМ¬АҙҝҙЈ¬ҪрјЫО¬ПөЧЕұИТшјЫёьОӘГчПФөДЗҝКЖЈ¬ДҝЗ°ТшјЫТСҙу·щПВЖЖФВПЯІјБЦЦРКаөДЦ§іЕЈ¬ІўҪшТ»ІҪҝјСйЦР№мЦ§іЕЈ¬ө«ҪрјЫИФҙҰУЪФВПЯІјБЦЦРКа649ГАФӘёҪҪьөДЦ§іЕ·¶О§ЎЈНјЦРЛщКҫЈ¬ҪрјЫПВЖЖФВПЯІјБЦЦРКа(НјЦРәмПЯ)Н¬Сщ№№іЙЦРЖЪХҪВФВтҪшКұ»ъЈ¬ФВПЯІјБЦЦР№мЦ§іЕО»УЪ625ГАФӘЈ¬ИзЙПНјЛщКҫЈ¬КЗҪьДкДСөГөДВтҪшј«јСІОҝјјЫО»ЎЈ ЎЎЎЎҙЛНвЈ¬ОТГЗФЩ¶И»Ш№ЛТ»ПВҪрјЫФЪ635Ў«640ГАФӘёҪҪьГжБЩөДТ»ПөБРЗҝҫўјјКхЦ§іЕЈ¬ИзЦЬKПЯ1НјКҫЈә ЎЎЎЎ1)Ўў60ЦЬҫщПЯФЪ636.3ГАФӘёҪҪьРОіЙҪрјЫҪшТ»ІҪ»ШВдөДЗҝҫўЦ§іЕЈ» ЎЎЎЎ2)ЎўТФҪрјЫФЪ06Дк6ФВјыөЧ543ГАФӘТФАҙөДХыёцЙПРРІЁ¶О·ЦОцЈ¬ёГЙПРРІЁ¶О»ШөчөД38.2%»ЖҪр·ЦёоО»ФЪ635.6ГАФӘРОіЙҪрјЫҪшТ»ІҪөчХыөДЗҝҫўЦ§іЕЈ» ЎЎЎЎФЩИзҪрјЫЦЬKПЯ2НјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎ3)ЎўФЩТФҪрјЫ06Дкјы¶Ҙ730ГАФӘәуөчХыЦБ543ГАФӘөДПВөшІЁ¶О·ЦОцЈ¬ёГІЁ¶ОјыөЧ»ШЙэөД¶ю·ЦО»ФЪ636.5ГАФӘЈ¬Н¬Сщ№№іЙөұЗ°ҪрјЫҪшТ»ІҪөчХыөДЗҝҫўЦ§іЕЈ» ЎЎЎЎ4)ЎўДҝЗ°ҪрјЫЦЬПЯІјБЦПВ№мЦ§іЕО»УЪ635ГАФӘёҪҪьЈ¬ҫЭ03ДкТФАҙөДАъК·ФЛРРҫӯСйИПОӘЈ¬ҪрјЫҙҘј°ЦЬПЯІјБЦПВ№мН¬СщРОіЙј«јСөДВтҪшКұ»ъЈ¬ХвТ»өгУл°ЧТшТ»СщЈ» ЎЎЎЎ5)ЎўұКХЯТ»ЦұҪ«05Дк5ФВөЧөД413ГАФӘКУЧчҪрјЫ05Ў«06Дк¶Иҙу·щЙПРРөДЖрөгЈ¬ёГөгУл06Дк¶Ҙөг730ГАФӘРОіЙөДЧиЛЩПЯЈ¬Жд2/3ПЯО»ЦГНщНщҙжФЪҪрјЫЦРЖЪөчХыөДЦХј«Ц§іЕЈ¬ёГ2/3ПЯУлЦЬПЯІјБЦПВ№мФшҫӯФЪ06Дк10ФВ№ІХсУЪ560ГАФӘёҪҪьЈ¬№№іЙҪрјЫЦРЖЪөчХыөДҫш¶ФЦ§іЕЎЈДҝЗ°ёГПЯФЩ¶ИУЪ640ГАФӘёҪҪь·ў»УЧЕ¶ФҪрјЫөДЗҝҫўЦ§іЕЎЈ ЎЎЎЎФЩИзҪрјЫИХKПЯНјКҫЈә ЎЎЎЎ өг»чҙЛҙҰІйҝҙёь¶аІЖҫӯРВОЕНјЖ¬ ЎЎЎЎ6)ЎўО»УЪ638ГАФӘёҪҪьөДДкПЯ№№іЙҪрјЫҪшТ»ІҪөчХыөДөЪБщҙуЗҝҫўЦ§іЕЎЈ ЎЎЎЎҫНәк№ЫјјКхГж¶шСФЈ¬ҪрјЫөДФЛРРёьМщҪьХыёц»щұҫҪрКфЧЯКЖЎЈХыёц»щұҫҪрКфөДЧЯКЖ»щұҫТФҙҘј°ДкПЯЦ§іЕ¶шЖуОИЈ¬ДҝЗ°ҪрјЫЛЖәхТІХэКЗИзҙЛЎЈЦ»КЗЙРОҙөГөҪКРіЎЦчБҰЧКҪрГжөДЕдәПСйЦӨЎЈДҝЗ°ҪрјЫҪшТ»ІҪ»ШЙэГжБЩөДПөБРјјКх·ҙС№ҙЩіЙБЛ»щҪрөДЛжІЁЦрБчФЛРРЧЛМ¬ЎЈДҝЗ°ҪрјЫИФФЛРРУЪH1H2РОіЙөДҪЧ¶ОРФөчХыНЁөАЦ®ЦРЈ¬ПВҪөЗчКЖПЯH1Ҫ«КЗҪрјЫ»ШЙэРиТӘҝЛ·юөДЗҝҫўЧиБҰЎЈөұИ»Ј¬ҪрјЫ»ШЙэ»№Ҫ«ГжБЩ30ИХҫщПЯЎўјҫ¶ИПЯЎў°лДкҫщПЯөДЗҝҫў·ҙС№Ј¬ХвР©·ҙС№»щұҫҪ»»гУЪ655Ў«665ГАФӘЗшјдЈ¬ХвКЗҪрјЫ»ШЙэРиТӘҙ©ФҪөДТ»өАЗҝҫўЖБХПЎЈMACD¶ФУҰУЪҪрјЫФЪAЎўCО»ЦГРОіЙөДөЧІҝРОМ¬ұіАлЛдРыёжК§°ЬЈ¬¶шТ»ө©ҪрјЫФЪ635Ў«640ГАФӘёҪҪьЖуОИ»ШЙэЈ¬УРНыФЪAЎўBЗшУтРОіЙРВөДөЧІҝұіАлРОМ¬ЎЈҙЛНвЈ¬ИХПЯНјЙПЈ¬KDJУлRSIУРФЪBЎўCО»ЦГРОіЙөЧІҝРОМ¬ұіАлөДҝЙДЬЎЈ№КЧЫәПјјКхГж¶шСФЈ¬ҪрјЫУРНыФЪ635Ў«640ГАФӘ»сөГЗҝҫўЦ§іЕ¶шЖуОИ»ШЙэЈ¬ө«іхЖЪРиТӘҝЛ·юАҙЧФУЪ655Ў«665ГАФӘЗшјдөДЗҝҫўјјКх·ҙС№ЎЈ ЎЎЎЎҫНЧКҪрБчПт¶шСФЈ¬ЛдОТГЗИПОӘГж¶Ф№ШБӘКРіЎөДАыәГМбХсЈ¬ҪрКР»щҪрЦчБҰҫНПсРШОЮҙуЦҫөДЎ°°ў¶·ЎұТ»СщЈ¬ЙРОҙјыЧч¶аҪрјЫөДІ©ҙуРШ»іЎЈө«ДҝЗ°»щҪрЛЖәхТІГ»УР¶аЙЩҝЙУГУЪҙтС№ҪрјЫөДіпВлЈ¬№К»щҪрЛжКұҙжФЪЛҜКЁГНРСЈ¬ЗҝБТ·ҙЖЛЧч¶аөДҝЙДЬЈ¬Ц»КЗПЈНыХвСщөДКРіЎФЛРРіцПЦКұІ»ТӘёРөҪЖж№ЦЎЈ ЎЎЎЎҫНCOMEXКРіЎЦРЖЪҪрІЦО»ұд¶Ҝ·ЦОцЈ¬ҪШЦБ6ФВ26ИХөұЦЬЈ¬»щҪрФЪCOMEXЦРЧЬјЖОҙЖҪІЦәПФјУЙ6ФВ19ИХөұЦЬөД410324КЦРЎ·щјхіЦ2684КЦЦБ407640КЦЎЈө«»щҪр¶ФУҰөДҫ»¶аН·ҙзФтУЙ81605КЦҙу·щјхіЦ18528КЦЦБ63077КЦ(ЖдЦР¶аН·ЖҪІЦ7139КЦЈ¬РВФцҝХН·11389КЦ)Ј¬ҪрјЫ¶ФУҰПВөш19.8ГАФӘ(»т3%)Ј¬ҝЙјы»щҪрЕЧС№ИФКЗҪрјЫПВөшөДЦчТӘТтЛШЎЈө«КЗЈ¬ОТГЗИПОӘ»щҪрҙтС№ҪрјЫөД¶ҜДЬТСҫӯҪУҪьОІЙщЈ¬ТтОӘЖдҫш¶Фҫ»¶аН·ҙзТСПВҪөЦБҪь2ДкАҙөДҫш¶ФөНО»ёҪҪьЎЈЗТ»щҪрөДЛ«ПтЧЬіЦІЦО¬іЦККЦРЛ®ЧјЈ¬ДҝЗ°УҰёГҙжФЪҪПОӘідЧгөДЧКҪрБчЎЈҙУЙМТө»ъ№№ФЪCOMEXКРіЎЦРөДіЦІЦұд¶Ҝ·ЦОцЈ¬ҪШЦБ6ФВ29ИХөұЦЬЈ¬ЙМТө»ъ№№ФЪCOMEXКРіЎЦРөДЖЪҪрЎ°Л«ПтЎұЧЬіЦІЦУЙ6ФВ19ИХөД363638КЦРЎ·щјхіЦ12858КЦЦБ350780КЦЈ¬ҫ»ҝХіЦІЦУЙ109220КЦҙу·щјхіЦ25636КЦЦБ83584КЦЈ¬КҫТвЙМТө»ъ№№ФЪ6ФВ19Ў«26ИХөДБ¬РшПВөшЦРЈ¬ҙжФЪҙу·щјхіЦ¶ФіеПЦ»х·зПХөДҝХН·Ј¬ДҝЗ°¶ФіеПЦ»х·зПХөДЙМТө»ъ№№ҫ»ҝХН·ҙзН¬СщО»УЪ2ДкАҙ(ЧФ05Дк6ФВ7ИХөұЦЬТФАҙ)өДҫш¶ФөНО»Л®ЖҪЈ¬КҫТвЙМТө»ъ№№ТСІ»ФёФЪөұЗ°јЫО»ёҪҪьҪшРРҙу№жДЈөДМЧЖЪұЈЦөЈ¬¶шДюФёјМРшіЦУРПЦ»х¶аН·ЎЈЧКҪрБчПтөДАъК·ҫӯСйұнГчЈ¬ХвСщөДҪЧ¶ОНщНщКҫТвЦРЖЪөЧІҝөДРОіЙЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||