回应和解决:2016年9月9日下午,新浪财经接到中国人寿兰州分公司工作人员来电,工作人员表示,将与李先生沟通并退还全额保费和同期银行存款利息。李先生对此解决方案表示满意。

近日,新浪金融曝光台收到来自甘肃兰州李先生的投诉。他在2010年5月去建行兰州公园路分理处办理存款业务时,办理了一份年交3000元的“理财产品”,此后连续缴纳四年,共计12000元。当他发现这是国寿鸿盈两全分红型保险时已是2014年初,而此时中国人寿保险公司的客户经理告诉他只能交上第五年的保费,此后再等五年才能全额回款,否则中途退保将承担损失。银行方面则对李先生要求取回这12000元的诉求迟迟没有解决。

李先生向新浪金融曝光台的投诉原文如下:

2010年5月2日,本人去建设银行兰州公园路分理处存款,银行大堂工作人员(后来才知道是保险公司人员,后了解到参与人员还有建设银行职工李芹芳)追着我说如果不急用钱的话不如买理财产品,有一款理财产品利息很高,比定期利息高,有分红,上年的分红累积进入下年度的分红基数,利滚利,基数越大分红越多……同时赠送琉璃碗。

在他们误导下,他们给我办理了所谓的理财产品——每年存3000元的国寿鸿盈两全保险(分红型)。后来才知道这是建设银行中国人寿工作人员联合误导欺诈储户,典型的让存单变保单的做法。

本人对建设银行、中国人寿工作人员联合误导欺诈储户的行为非常气愤,认为保险公司和银行存在销售误导的违法违规行为,特提出投诉。

投保单号:1086621300023392;合同号:2010-620100-437-01513557-5

一、保险产品介绍过程或涉嫌误导 隐瞒真实信息

李先生在给新浪财经的投诉附件中表示,2010年5月,驻点建行兰州公园路分理处的国寿客服经理杜女士,在向其介绍产品时,对于“保险”只字未提,而是反复强调这是一款新推出的理财产品,比银行定期存款利息高,且有分红,上年的分红累积进入下年度分红基数,基数越大分红越多。

直到2014年年初,时任中国人寿保险公司甘肃片区客服经理的薛女士告诉他,该产品需要连续存缴五年,每年存3000元,十年之后才可以取出,按照保险合同规定不可中途退保。李先生于是开始质疑2010年向其推销该产品的杜女士隐瞒了产品信息。

“她在向你推荐这款产品时肯定不会说10年间不能取出,如果这样说了,你肯定就不会买了。”薛女士在电话中说道,“正因为这个原因,她的销售行为不合规,所以公司把她开除了,已经两年多了。”薛女士毫不避讳地指出杜女士在推荐保险产品时的猫腻,并建议李先生把第五期保费交上,再等五年就能全额取出,届时固定收益和分红收益两部分加起来比较可观。如果现在要求取出,只能按照保险合同的现金价值计算,客户会面临资金损失。

于是,李先生开始通过建行客服95533投诉寻求帮助。然而,由于银行客服迟迟解决不了,李先生通过个人关系找到建行西固支行负责人张先生。在他提供给新浪财经的电话录音中,张先生亦承认中国人寿保险销售人员在介绍产品时隐瞒了产品真相,表示将帮忙找到建行个人金融部负责人协调此事。李先生反映说,该行个金部门只给他打过一次电话问询所购买的产品,此后再无消息。

新浪财经连线建行张先生,他表示总行还需要一段时间出台相关规定来解决这类事情,并非个案,建议耐心等待,并表示如果着急可以向95533投诉,随后立即挂断电话。

二、未对客户做风险评估 产品销售过程违规

据李先生回忆,2010年5月在中国人寿杜女士向其销售该保险产品以及在银行柜台同工作人员签单的整个过程中,没有需求分析和风险承受能力评测这个环节。

甘肃银监局在2015年12月11日受理了李先生的投诉,并对建设银行兰州公园路分理处进行了核查,2016年3月9日甘肃银监局出具回复函。

针对李先生对这一销售违规行为的质疑,银监局回函如下:经调查,建行兰州公园路分理处2010年5月2日销售该笔保险产品时未对客户进行风险评估。违反了《中国银监会办公厅关于进一步规范银行代理保险业务管理的通知》(银监发〔2009〕47号)第三条规定的“商业银行在代理销售投资性保险产品时,应充分了解客户的风险偏好、风险认知能力和承受能力,根据客户风险适合度评估标准,在营业网点理财服务区、理财室或理财专柜当面进行评估,并根据产品风险等级提高销售门槛,将合适的产品销售给合适的客户,防止错误销售。商业银行应妥善保存对客户评估的相关资料。”

甘肃省银监局已责令建行甘肃省分行对时任公园路分理处负责人和此笔业务经办人按照规定作出相应处理。

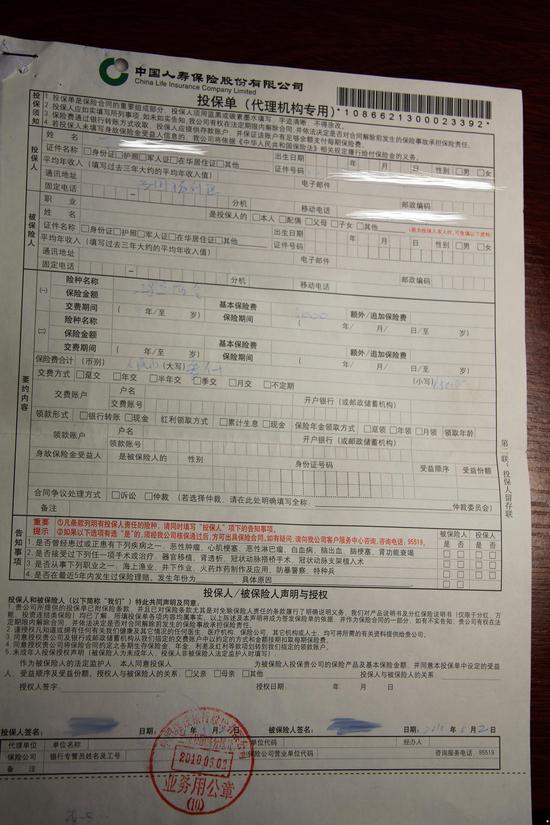

三、投保人留存联信息填写不全 国寿或涉伪造留存联

李先生向新浪财经提供了投保人留存联,并表示他当时很多重要信息都没有填写,也没有完整看清楚自己所签署的是什么产品。他质疑保险公司的留存联系伪造,因为与其本人的留存联明显不一致。

甘肃保监局也受理了李先生的投诉,并对中国人寿保险公司进行了核查,2016年3月10日甘肃保监局出具回函。保监局针对上述质疑在回函中写道:“经查,该笔保险业务《投保单》的保险公司留存联中,投保相关信息填写基本完备,且有您的签字确认。投保人留存联中,投保人出生日期、被保险人栏等相关信息填写不全。”

上图是李先生手中的投保单留存联,我们可以看到该投保单中投保人的出生日期、性别、收入、交费期间和保险期间,以及被保险人的信息全部空白。新浪财经向中国人寿甘肃分公司索要留存联复印件,暂未获得回复。

四、客户没有抄写风险提示 事后没有犹豫期电话回访

甘保监消费投诉〔2016〕第5号中写道:“经查,中国人寿保险公司未对投保人进行电话回访。经查,李**本人未在《投保单》上抄录38字风险提示语。”

然而甘肃保监局对于《投保单》部分内容填写不完整、未对投保人进行电话回访、投保人未抄写风险提示语句这三个问题表示,由于其违规行为已超过两年时间,且违规行为本身不具有连续或继续性,根据《中华人民共和国行政处罚法》第二十九条规定,不再给予行政处罚。

五、分红说明缺失

保监局在回函中表示:“经查,中国人寿保险公司未寄发2010、2013、2014年度的红利通知书,2011、2012年度红利通知书由中国邮政集团公司兰州市函件局分别于2012年8月、2013年7月寄出。”而李先生称自己并没有收到2011年和2012年度红利通知书。

另外,针对“未按规定寄送部分年度红利通知书”,保监局将责令中国人寿甘肃省分公司限期改正,并补寄红利通知书。

六、国寿、建行客服处理怠慢 投诉无果

李先生从2014年2月开始,向建行服务热线95533反映诉求,“客服总是说已经给银行相关部门反映,答应会尽快处理,但是始终没有下文。”李先生对新浪财经表示。

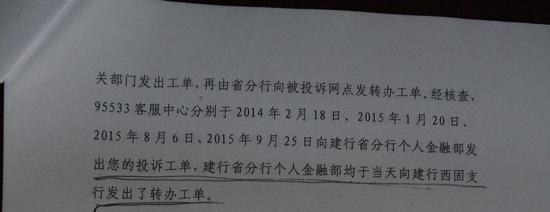

甘肃银监局在回函中写道:“经查,95533客服中心分别于2014年2月18日、2015年1月20日、2015年8月6日、2015年9月25日向建行省分行个人金融部发出投诉工单,建行省分行个人金融部均于当天向建行西固支行发出转办工单。”

然而李先生反映,客服发出转办工单之后再无下文,自己多次跟进联系也未能得到有效回应。

两年来,他还多次找中国人寿客服反映此事,但国寿客服均表示当时负责这单业务的杜女士将联系他。李先生表示杜女士从来没有主动联系过他,而中国人寿提供的杜女士电话号码为空号。新浪财经也试图连线杜女士,然而电话号码无法拨通,提示亦为空号。

新浪财经致电中国人寿甘肃省客服,客服人员记录下此事,表示将转交二线工作人员以及相关部门处理。中国人寿兰州市客服回电新浪财经表示,根据之前李先生提交的投诉需求,他希望能够得到所缴纳全额保费的三倍偿还,该要求过高,中国人寿无法受理。

据李先生向新浪财经表示,此前确实曾向国寿提出三倍偿还要求,是因为曾向当地一名“律师”求助,该“律师”建议他提出这样的要求。但他此后在向银监局和保监局的投诉中,不再提出三倍偿还。目前只希望能够尽快将自己投入的1.2万元保费全额取出并按照同期银行存款利息返还。

此外,在保监局提供的答复书中还提到《投保单》清楚标明“中国人寿保险股份有限公司”字样与标示,投保单内容均为保险专业术语,且该投保单上有投保人的签名。对此,李先生表示杜女士在向其介绍产品时,只说这是一份赠送的保障,也没有给时间让他仔细看投保单,而是直接指明该签字的地方让其签字,签完就收上去了。

新浪财经连线中国人寿保险公司甘肃省银保部,工作人员记录下合同号,表示将核查之后给回复,其他不方便回答。截至发稿,新浪财经暂未收到回电。

进入【新浪财经股吧】讨论

责任编辑:邹枫 SF168