����� ������������ܴ��� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��08��05�� 03:32 ÿ�վ������� | |||||||||||

|

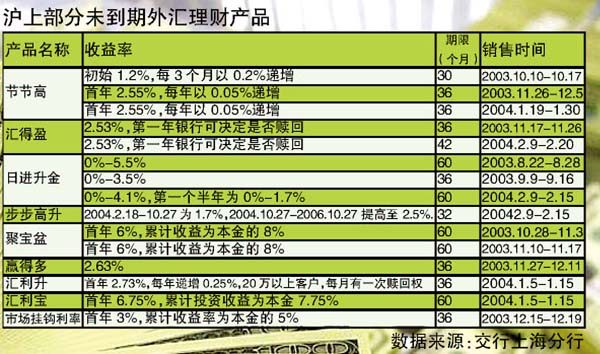

������������������������Ʋ�Ʒ����ʱ��Ԥ��������ֻ��2.4%������һ�ĺ�������ƴ�ֻ������������Ԫ��ֵ�������ڲ�Ʒ��û����ǰ��ֹ����������������⡱˦����ֻ�ܵȴ���Ʒ���ڡ� �������Ƶ�Ͷ���߲����������������е�������ʾ����2003���°��굽2004���ϰ��꣬�Ϻ������м����Ƴ�����ʮ��������2�����ϵ�������Ʋ�Ʒ��Ŀǰ��Щ��Ʒ����û�е��ڡ���ĺ���Щ���Ʋ�Ʒ�Ѿ���Ϊ�����ߡ���������������Ϊ�㡣�����в��ٲ�Ʒ��û����ǰ��ֹ�������ֻ����������ǰ��ֹȨ����ijЩ�ͻ�ӵ����ǰ��ֹȨ�IJ�Ʒ����Ҫ��ͻ�����ǰ��ֹʱ֧��һ���ķ��á� ��������ʱ������Ʋ�Ʒû��������ǰ��ֹ���һ������Ϊ�˹�ܷ��գ���һ����������е�������Ʋ���ģʽ�йء���һλ���������Ϻ����е���������ʦ���ߡ�ÿ�վ������š������ڹ�������������Ʋ�Ʒ�������2003���°��꿪ʼ�����ڵ�ʱ��Ԫ���ʽϵͣ����������Ʋ�Ʒһ�����ܵ��г��������� ��������ʿ���ܣ���ʵ���к���ͽ�����������ͨ�������г�������棬����Щ���涼Ϊ�������ã������ֻ�õ��ϵ͵���������ʡ�2003���°��꿪ʼ�������������ֵԤ�����ߣ����еĽ������ʼ��������Ҵ������ѹ�����ټ���һЩ����㴢���ϴ��ڡ����ơ������п�ʼ�Ƴ��ȶ��ڴ�������ʸ��ߵ�������Ʋ�Ʒ����ʹ���������ͻȻ��Ծ�� ���������ڵ�ʱ�г����ڿ������ڣ����������˼·�ǡ����Լ����������ö�һ���ָ������ߡ���Ϊ�˹�ܷ��գ����Ҿ����ܵ��ٷֳ����棬����ܶ����Ʋ�Ʒ��û��������ǰ��ֹ��� ������һ���棬���е�������Ʋ�Ʒ����ͨ�������������еIJ�Ʒ������棬��ʱ�����г��ϵ���Щ��Ʒʵ���ϲ�û�и�����������ǰ��ֹȨ����������������ֹ����Ȼ�Ὣ��������ת�ơ��� ������ʹ���г���������Ʋ�Ʒ�Ĺ�����ʵ���ϱ����Ρ������Ϻ��з���һλ��ʿ��ʾ�����е�������Ʋ�Ʒ����������ǰ֧ȡ�����������ܳ�����ǰ֧ȡ�ȳ���һЩ�����ߵ����������Ȼ������ֵ�ռ䣬�����������Ʋ�Ʒ�������ֵ�ɽ�� �����������ƶ���������Ʋ�Ʒ �����������������ֵ��һЩ����������Ʋ�Ʒ�����߱����Σ�����������Ʋ�Ʒ��Ϊ���������Ƶ��ص㡣 ������ͨ�����Ϻ�����һλ��������ʦ���ܡ�ÿ�վ������š��ɷ�ʱ˵��Ŀǰ������Ʋ�Ʒ���ֳ������̡����ر���ȫ�������ص㡣 ��������Ϊ���г����������ֵ��Ԥ���Ѿ���һ���꣬�ܶൣ����ֵ������ʲ���ֵ��Ͷ�����Ѿ���ǰ��㣬����ҳ�������ϣ������ǿ�����ԣ�����ֵʱ������ʧ��ͬʱ���������г������ļӾ�����в�Ʒ��Ƶij��죬Ŀǰ�ܶ����Ƴ���������Ʋ�Ʒ�������������� ������һ�жϵõ������г���֤ʵ�������Ϻ��з����й���ʿ���ܣ�7��22�գ����������ֵ��ĵ�һ�죬���С������ﶬ������ơ���Ʒ����������ǰһ���͵�33%�������ڶ����������ͳ������ϵػ�����ԭ�ȵ�ˮƽ��Ŀǰÿ������۶�ά���ڽӽ�300����Ԫ��ˮƽ�����У�Ͷ������Ϊ1���µġ�����һ�¡�����Ͷ���������� �����������̵�Ͷ����Ȩ���ƷҲ��Ϊ�������Ƶ��ص㡣��ͨ���кͻ������зֱ��Ƴ������Ͷ������Ϊһ�ܵġ��ǻ㱦���͡��������� ���������� ���S��

| |||||||||||

|

| ������ҳ > �ƾ��ݺ� > ���� > ����Ͷ�� > ���� |

|

| ||||

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|