投资改变人生 不同阶段策略不同 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月20日 11:32 新京报 | |||||||||

|

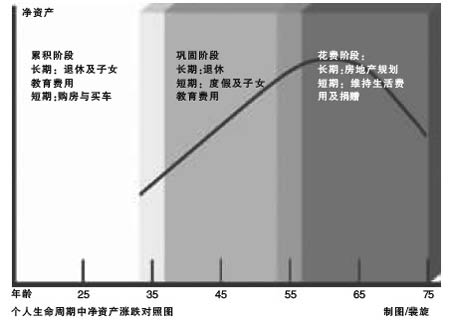

把握个人投资的生命周期 “我生来一贫如洗,但绝不能死时仍旧贫困潦倒。”―――索罗斯 在一个人的生命周期中,投资需求是不断变化的。而制定个人的投资计划是与个人的年龄、财务状况、未来规划、风险等条件密切相关的。

保险是投资的前提 需要清楚的是,投资者必须要有足够的收入来保障生活支出和安全支出,否则将不能实施投资计划。首先是保险,人寿保险是任何一组财务规划中的有机组成部分。因为一旦在财务目标没有达到之前投保人死亡,人寿保险将可以保护投保人的家人免受经济困扰。因此,进行财务规划的第一步就是购买足够的人寿保险。 保险还能更直接地为目标服务,包括帮助投资者实现一些长期目标。身体出现问题的时候,健康保险可以帮助保单持有人支付医疗账单;退休的时候,养老保险则可以让你获得保险单上规定的现金值。尽管任何人都不希望动用自己的保额,但制定一个合理的财务规划的第一步就是要保证有足够的保额。缺乏足够的保险可能会使一个合理的投资计划受到影响。 保留相当于6个月生活费的现金储备为宜 在生活和工作中会有一些紧急事件发生,如失业、不可预计的开销及一些投资机会的出现,所以保留一定的现金储备以应付这些事件是十分必要的。除了应急之外,现金储备还减少了为应付意外支出而被迫在不利的时机出售所持有的证券的损失。多数金融专家建议,保留相当于6个月生活费的现金储备为宜。所谓现金储备,并非一定是现金,而是指投资者容易变现、且在变现时不遭受太大损失的资产。基金和银行账户是比较合适的现金储备工具。 根据生命周期制定投资目标 在投资生命周期内,人们有各种各样的财务目标,短期的高优先目标是指那些短期的财务目标,这些目标对个人而言非常重要,如支付住宅抵押贷款的首期付款。子女已有十多岁的双亲可能有短期的高优先目标,因为他们需要积攒资金以支付子女大学教育所需的费用,由于这类目标带有更多的情感因素,所以要达到这类目标通常不适宜进行高风险的投资。长期的高优先目标通常是指某种形式的财务独立,如在一定年龄退休时拥有一定的经济条件。由于这些目标具有长期性,所以高风险的投资工具有助于实现这些目标。 而低优先目标是指那些达到了更好、但达不到也没关系的不太重要的目标。例如,每隔几年买一辆新轿车,用豪华家具重新装饰一下住房或进行一次较长、奢侈的度假。摘自《投资分析与组合管理》 四个人生阶段四种投资策略 在基本保险和现金储备得到满足之后,就可以开始制定一个严密的投资计划了。由于投资者的净资产和风险承受能力存在变化,因此投资策略在其整个生命周期内也要相应地有所变动。 第一个是累积阶段,个人工作生涯的中前期称为累积阶段。这个阶段需要累积资产,以满足不同的需要,如住房的首期付款、孩子的教育费或退休后的生活费。通常在这一阶段内,净资产值较小,因为所承担的各项贷款可能较重。由于具有较长的投资期限,以及不断增长的盈利能力,所以处于累积阶段的人们通常进行一些较高风险的投资,以期获得高于平均水平的收益率。 | |||||||||

|

| 新浪首页 > 财经纵横 > 理财 > 理财投资 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 名牌服饰一折引爆商机 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 中国1000个赚钱好项目 |

| 失眠、抑郁症新突破! |

| 男人--让你幸福到底! |

| 眨眼一瞬间明亮您一生 |

| 3个月,重振男性雄风 |

| 中国特色治疗精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|