50岁投保重疾险不划算 保费比保额高出近一倍 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月16日 13:59 大洋网-广州日报 | ||||||||

|

“老爸现在身体还算好,但将来总免不了要生病住院,买份保险未雨绸缪很有必要。”眼见父亲节临近,林先生打算给父亲买份保险作为礼物。但是向多家保险公司询问后,林先生大失所望,对50岁以上的老人来说,重大疾病保险产品不仅选择少,而且总保费远远高出保额。 专家表示,投保重疾险不是为老人筹措庞大医疗开支的唯一选择。如果老人身体不错

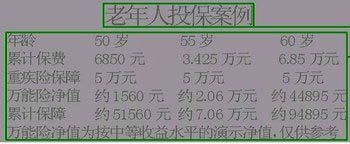

保费比保额高出近一倍 有关调查表明,老人带病生存的概率极高,在中国,81%的高龄老人患有不同程度的疾病。因此,重疾险对老人来说相当必要。 不过,记者发现,虽然目前保险市场上,60岁甚至65岁以下的老年人都还可以买到重疾险。但是,由于老年人身体状况较差,是疾病、死亡的多发群体,赔付率相对较高,因此,50岁以上的老人购买重疾险,缴费期一般只能选择5年或一次性缴清,并且付出的保险费甚至会超过保额。 如果林先生为50岁的父亲投保一款终身重疾险,保额10万元,5年限缴,每年要缴费36030元,共需缴费180150元。而如果是为20岁的男性投保,保额同样是10万元,5年限缴,每年只需缴费18940元,共需缴费94700元。想获得同样的保障,50岁老人的保费接近20岁年轻人的2倍,并且所需缴纳的保费比能得到的保障还多出8万多元。 身体健康者存钱更划算 不难看出,如果投保前几年没出险,50岁以上的老人投保重疾险显然并不划算。专家建议,如果老人觉得自己身体不错,10年内出不了什么大问题,林先生可将保费留下,以自己投资的方式积累父亲的医疗费用,比如定期存款或投资中长期国债等。 上述例子中,若林先生将5年里每年需交的保费36030元,分别在当年存成5年期整存整取的定期存款,那么,每一个5年期存款税后本息合计在4万元左右,即使不转存,7年以后,林先生手头上也能积累超过12万元的医疗支出,10年后,手头上积累的资金可超过20万元。 重疾险万能险适当搭配 可是,如果老人身体一向不好,近几年身患大病的风险比较大,子女又该作何选择呢? 有保险专家建议,可以考虑把重疾险与万能寿险结合起来购买,这样既可以保证在最近几年老人家就可以获得较高的保障,最后的收益也能高于所缴的保费。 如左表所示,为50岁的老人家投保一款重疾险,保额5万元,10年限缴,保险期间10年,年缴保费2850元;再选择投保一款万能寿险,年缴4000元,总计每年共缴保费6850元。在这10年期间,可以获得至少5万元的保障,起到了防范突发重大疾病的作用。同时,通过投保万能寿险,不仅避免了保额低于保费的尴尬,还可获得万能寿险的保障和收益。 | ||||||||

|

| 新浪首页 > 财经纵横 > 理财 > 生活理财 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 火爆粥铺 四季稳赚 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|