�۽���˰������֤�����ȵ� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��09��27�� 21:58 �»��� | |||||||||

|

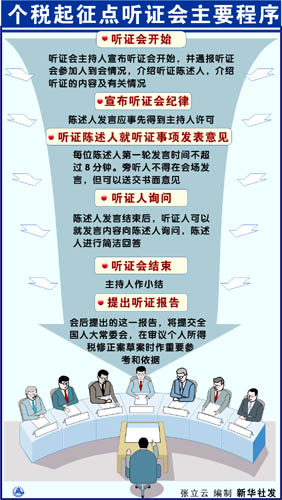

����  ������˰����������ϵǧ����1500Ԫ�ļ������Ǹ��ǵͣ�ȫ����û�б�Ҫʵ��ͳһ�ļ���������һ���ҹ�˰�������ƶ�Ӧ�������ĸ ��������Щ������Ϊ���ĵ����⣬9��27�գ�ȫ���˴�ί������ʷ���״ξ���������֤�ᡣ

����1500Ԫ�����Ǹ��ǵͣ� ����800Ԫ�ĸ�˰������һ������ʮ���꣬��������˰���������ݰ����е���������һ����800Ԫ��ߵ�1500Ԫ����֤���ϣ������������28����֤�����ˣ���13����֤�˷����������ǹ�ལ֮�У����Ը��ܲ�ͬ��ʿ����һ����������档 ������������˰���������ݰ���ݲ��Ŵ�����������˰��˾˾��ʷҫ�����һ����ȷ������˵��ÿ��1500Ԫ�ļ������ǿ����ҹ����������������ˮƽ����˶�������������������ľ���ѡ����һ���������ᾭ�÷�չ״����ʱ�������ü������� ����ʷҫ��ͬʱ��ʾ����˰�����У����۳���н�����⣬��������ר��۳�������ס����������ҽ�Ʊ��ս𡢻������ϱ�����ʧҵ���շѵȣ��������ڽ��ɸ�������˰ǰ�۳�������ѡ��Ľ�ר��۳��������۳��ۺϼ��㣬ʵ�����ܿ۳��ᳬ��ÿ��1500Ԫ�۳�ˮƽ�� ����һЩ��֤�����˿϶���1500Ԫ�ļ��������½���³ľ���еķ���Ԯ��������ʦ�¶�����Ϊ�������������1500Ԫ���ʵ��ġ�����ȻһЩ���еľ���������֧���ѳ���1500Ԫ�����������Ĵ������й�ֻ��ʮ����������ȫ��650���������˵��1500Ԫ���˾���֧���־��ﲻ����������Щ�����൱��ľ��롣���������̫�ߣ��������������پͶ࣬��Ȼ��Ӱ������Ծ������ѵ�����֧�����ȡ��� ����������һЩ��֤�����������ʵ����������������(�й�)Ͷ������˾˰��ְԱ��������ۼ�����ߵ�1600Ԫ��Ŀǰ�㶫ִ�еı�����1600Ԫ��������շ�������1500Ԫ��ʵ���϶���Ŀǰ��������˰˰��������ߵĹ㶫ʡ���ԣ����Ǽ�˰����������˰�����ֲ����ĸ�ij��ԡ���������㶫��������ôֻ������ѡ��Ҫô�ۼ�����ߵ�1600Ԫ��Ҫô������ʡ�������¸���������Ϊ��1600Ԫ�ķ������DZȽ����ġ��� �����Ĵ�������ʦ����������ʦ��������ʾ��Ӧ����˰�����������2500Ԫ�ź��������������˰�������1500Ԫ������ζ�ž��÷����������˰��ҪΪ���������IJ���������֧�����ɸ�������˰���Ʊػ�Ӱ�쵽����Ļ����������������⣬��Ҫ���Ǹ���������һ���ĸ�������������Ѱ��������չ�Ŀռ䡣�� �����ӱ��ػʵ��������ϴ��Ӷȼ�����ί��ְԱ�ξ��������3000Ԫ�Ĺ���н�����ö�������ñ�����Ϊ��һ������5��12��ĺ����ȶ��ڼ䣬�����ܹ���֤���ɵij����ȶ����Ӷ����������ɱ��� ����Ȼ����Ҳ����֤�����˽���ά��Ŀǰ800Ԫ�ļ������ñ������µ�800Ԫ�ı�����������ѧԺԺ������ʾ����������˰�Ѿ���Ϊ����ձ������˰�֣���ά���������ˮ����֮���Ӧ���ո�˰����ά��Ŀǰ800Ԫ�ı�����ζ���ҹ���������˰��˰����Χ���������е��������ϼ�ͥ��ͬʱ���ų��˳����е�ƫ���������¼�ͥ��һ��ũ�������Ϲ�ƽԭ�� �����й�ʯ����˳�ֹ�˾���ڻ�����������Ф����Ϊ���ʵ�����800Ԫ�ļ������ñ������������˰����Ⱥ��Χ���������ռ��������˰��ʶ����ǿ��˰���ٵĹ�� ������˰��������ȫ����һ���С���ѧ����ѧ�� ���������ո�˰�������ҹ�ʵ��ͳһ�ļ������������ڵ�������ԭ����һЩʡ�����ѷ���������˼���������һ���С�����Щʡ�г����ˡ����⡱�� ��������ȫ���˴�ί������ĸ�������˰���������ݰ�������߸�˰��������ͬʱ������ά���ˡ�һ���С�������ģʽ��ȫ����ʵ��1500Ԫ��ͳһ�������� ������˰�������Ƿ�Ӧ��ά�֡�һ���С�ģʽ��Ҳ��Ϊ������֤���ϵ��ȵ㻰�⡣ ������Ϊ��������˰���������ݰ���ݲ��ŵĴ�����ʷҫ��ǿ����ȫ��ͳһ������������˰�չ�ƽ�������ʵ�е���˰�ղ���������ԣ�������������øߣ�ƶ���������õͣ��������������������������ã�����Ӵ�ͬ���������࣬�γ�˰��������ڡ�ͬʱ��ȫ��ͳһ���������������˲���ȫ������������Ҳ������Ϊ����������������ᷢչ���칫ƽ��˰�ջ������ӹ���ͨ������������������˰����������Ҳ����ͳһ�ġ��� ������֤�����ˡ�������ѧ��ѧԺ������������ͬȫ����һ���С�������ʾ�����ҹ����е�˰�����������£�˰������Ȩ���������롣�����ü�������ȷ���ڱ���������������Ȩ�ķ��룬����Ȩ��ֻ���������롣�����⣬���ǵ�����ƽ��Ȩ���ϵ�Ҫ��Ҳ������ȫ�����ò�ͬ�ı����� ������֤�����ˡ���³ľ���з���Ԯ��������ʦ�¶���Ϊ�����ȫ������ִ�в�ͬ�ļ��������Ʊ����Ƿ����������ͱ����˰������������߱��ٽ�˰�ľ��档����һ����ͬ������������ȴҪ�ཻ˰�����ɻ���Լ�˲ŵ�������Ӱ�������ķ�չ���� ������Ҳ��һЩ��֤�����������ǵط�����˰���ŵĴ������飬Ӧ���ݲ�ͬ����ʵ�С����������������㶫ʡ�ط�˰��ָ��ֳ�³����ϣ������ʡ������20%���ȵ���ߵ���Ȩ���������ҹ����������÷�չ��ƽ�⣬������ˮƽ�����ˮƽ����������֧�����ȷ�������ܴ�������ļ�������ȫ����������������֧����ƽ����������ʵ�ط�ӳ������֮��ʵ��Ӧ�۳��Ļ�������֧�����������˰���IJ������� ��������1994���˰�Ƹĸ���ȷ����ͳһ���ߺͷּ��������ϵ�ԭ���Ϻ��в����ָ��ֳ�Ԭ��ޱ����������˰Ȩ���С�ͳһ˰���Ļ����ϣ��ʵ�����ط�����һ����Ȩ�ޣ������Թ涨������������ִ��һ��������ʡ��������һ���ķ����ڣ�����ʵ��������ʵ��������Ը��õ�����˰�յĹ�ƽ�Լ���������ԭ�� ��������ߺ�˰�ʵ��������������� ���������������������ϲ���˰����˰�ʾ��������϶���˰����֤���ϣ�������֤������ǿ���������Ŀ����� ������˰�ʲ����ڽ������֤��Χ��������Ϊ���ͼ�����ϢϢ��ء����й�ʯ������ʯ����˾ְ����С���ʾ�����������Ǵ�����˰��۾�����ס�˼��������ţ���ΪֻҪ�ѱ������ˣ����������ӭ�ж����ˡ���ʵ˰�������������˰�յĹ�ƽ�ԡ��� ������С��Ϊ�˽����йز��Ŷ�˰�ʺ͵ݽ���������Ӧ�������ڼ���������һ���ϴ�Χ��ʵ�нϵ�˰�ʣ���ʹ�±��ܹ���Ӧ��չ����Ҫ��Ҳ�����չ˵�����е������ߡ� �����й�����ʱ�����ӹ�˾7107������ʦ��������Ϊ����˰�������ñ��ͺ����ĸ�˰����˰�ʣ��Dz��ɷָ�����塣�����ʮ�������ҹ�����������ϼӴ���ϵ���Ѿ��ﵽ0.45��ƶ�����ϴ�˰����Ӧ�ǵ������������Ĺ��ߣ���һ���ø������߽�˰���߶ཻ˰���õ������߲���˰�����ٽ�˰�Ļ��ơ���������������ø�˰���յļ�����˰�ʣ��Գ��������ߣ���ͳһ���ѱ�������£�ͨ���ƶ������ĸ�˰���༰���˰�ʵķ�ʽ���������ǵij������룬ʵ�ֹ�ƽ�������η��䡣 ������������ѧԺԺ����������Ӧ��ά��800Ԫ�������ͬʱ������5%��һ��˰�ʵ����÷�Χ����5%��˰�����õ�Ӧ��˰���ö��0��500Ԫ����Ϊ0��4000Ԫ�������������˰�5%˰�ʿ�˰��������Ϊ�������ñ���ʵ�ʽ��Ͷ����ӹ��ص�˰�ո������� ������������ɽ��̫ԭ��ɽú��ɷݹ�˾������һ����ͨ������ְ�������ǻ������˰��ֱ�Ӳ�����Ա��������Լ��ĸ��ܽ��飬����˰���е�һ��˰����˰�ʽ���Ϊ3%���������ڵ�һ��˰����ǰ������һ��˰��Ϊ3%�ļ��𣬲������е�˰�ʼ������κ��ơ� ������ʷҫ��Ľ��ܣ���һ����˰�ĸォ��������˰�ʼ����˰��ˮƽ�����ƺ����Ƹ�������˰�ƶȡ� �������ĸ������Ŀ����Ҫ�����ۺϷ������ϵ�˰�ơ��еļ�ֻͥ��һ���������룻�еļ�ͥ����ѧ����Ů���е�û�У��еļ�ͥ����Ҫ���ܶ�Ǯ�����еļ�ͥ��ĸ�����ڷdz�ƶ����ũ�塭���ۺϿ�����Щ������涨����ļ����������ջ��ܼ�����˰�ȽϺ�����Ҳ���ܷ��ӵ��ڸ���������á�������Ժ���ư�ƽ�˾˾����(����)��ʾ������Ŀǰʵ���������кܴ����ѣ���������˰���ܾ֡����ư콫�����о������������ҹ��ĸ�������˰�ơ���(���뱾���д�ļ����� ��·�Ρ������ġ������ɡ������á�����)(��) |

| ������ҳ > �ƾ��ݺ� > ���� > ���Ƽ���վ_˰�� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ����Ů�� ����Ǯ |

| ��������ţ������̻� |

| ��Ʒ���� һ�۹��� |

| ����ͯװͯЬ���ˣ� |

| 50����Ǯ�ľ�Ʒ��Ŀ |

| ������ݾ��ֲ�̫Ǯ |

| �й�1000��Ǯ����Ŀ |

| ѧ���������쳧��Ǯ |

| ��ʲô��������ǧ�� |

| �л�ͨ�� ����֮�� |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| �º������������ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|