本月下旬,国家税务总局下发了《2005年反避税工作要求通知》,特别提出了对外企进行监控,要求其完整地填报《外商投资企业和外国企业与其关联企业业务往来情况年度申报表》。

人民大学财政系副主任张文春表示,随着专业机构如会计师事务所、咨询公司的介入逐渐使反避税工作复杂化,尽管著名的会计师“四大”在多国都曾因为提供非法的税务服务被处罚,但由于熟知税法,总能找到漏洞,他们也从未停止过提供这样的服务。

反避税的另一个难点在于各国税收法规存在着巨大的差异,在一国是违法的行为很可能在另一国是合法的。张文春介绍,有些国家为控制转让定价,会责令企业和税务部门事先就购销价格签订预约定价协议,规定一个产品的浮动价格区间。很多国家立法要求会计师事务所将避税方案向税务部门提供。近年来我国与80多个国家签订了税收协定来控制转让定价等避税手段。

对于反避税工作,张文春表示,从财政角度讲,目前我国急需扩大税收,面对激烈的国际竞争,我们有必要将税源、税基保留在国内,目前我国对于避税的监管力度并不算大。不过不应该过分强调避税问题,企业要追求利润最大化,必然通过税务筹划的办法来达到少交税的目的,要区分合法的避税与逃税抗税。

本报记者陈光

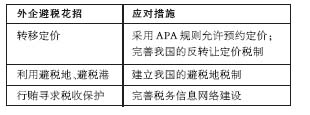

外企避税花招和应对措施

|