先生开公司太太全职主妇 年收入60万应如何理财

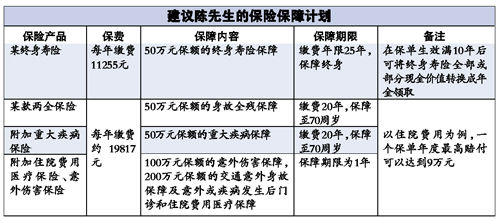

保险保障计划建议

保险保障计划建议

丈夫一人挣钱 太太照顾家庭 孩子1岁 年收入60万元家庭风险较大

文/记者周慧

越来越多的女性在备孕或生完小孩后就开始当起全职主妇,这其中大部分人的先生收入都还不错,可以承担养家的责任。不过在实际生活中,一人承担家庭的经济支出压力很大。

理财专家指出,单经济支柱家庭存在较大风险,“一旦经济支柱方在健康或事业上出现大问题,整个家庭就面对巨大的困境。”专家建议,对家庭储蓄进行科学配置的前提下增加家庭保险,平衡企业和家庭的财务关系,更好地规避作为单经济支柱家庭所可能产生的财务风险。

先生开公司太太全职主妇

年收入60万元孩子1岁

陈老板今年31岁,自己从创业开始摸爬滚打6年,如今终于成立了自己的一家小公司,算是小有成就,他告诉记者,目前自己平均年收入约为60万元,家中有一个1岁的孩子,陈太太目前备孕中,准备生二胎。

记者了解到,由于其公司需要大笔的现金流支出,所以基本上陈老板手中的余钱都投到公司,“公司生意不太稳定,好时有上百万元,差时可能连10万元也不到。”

据介绍,目前陈老板加上太太的积蓄共约有20万元,“每个月的房贷约3000元,各种费用加上宝宝的花费及整个家庭的开销,每个月大概5000元。加上给父母的赡养费用,每个月至少有1万元左右的开销。”

风险:企业和家庭财务交叉严重

平安银行广州分行理财经理叶妍君表示,案例中陈老板企业处于成长期,企业主个人收入更多依赖企业的利润,且不稳定,与之对应的家庭经济存在的风险可能性较大。

首先,是企业和家庭财务交叉严重,一旦一方出现问题,就会影响到另外一方的正常运作,甚至出现较大危机。陈老板每月的固定开支较大,且均为刚性支出。

此外,在家庭中,陈老板作为唯一的家庭支柱,一旦出现风险,假如没有保障体系,会造成家庭和公司的重大危机。陈老板小孩已经1岁,目前还在准备生二胎,孩子的教育金储备问题也是马上需要提上日程。

不仅如此,企业的资金来源结构有待进一步优化,合理的负债更能帮助企业发展。

理财建议:分割企业与家庭的财务 全面配置家庭保险计划

叶妍君表示,对企业和家庭间的财务进行财务分割:建议陈老板给自己每月发固定工资,每年公司净利润分红要截留一部分到家庭。“在家庭备用金方面,建议预留半年刚性支出6万元作为流动性资金,这部分流动资金可存入一些活期存款工具。

另一方面,可将储蓄部分定期作为二级备用金,推荐银行1年以内自营理财产品。”可从银行获得贷款,增加企业负债,以此更好地解决企业现金流支出问题。

此外,为小孩设立专项教育金,通过基金定投实现。

中德安联人寿保险有限公司广东分公司保险专家李慧媚建议,陈老板作为家庭收入唯一支柱,需要全面的保障,重点考虑意外和重大疾病方面的险种;陈太太应将重点放在健康保险方面。保障的顺序依次应为:陈老板的高额意外险-重大疾病保险-寿险-陈太太的医疗保险-子女教育险。

在保险费的投入上,可考虑按年均收入的10%,即60000元/年进行预算。

特别需要指出的是,以陈老板作为陈太太的医疗保险和子女教育险的投保人,并扩展投保失能保费豁免保险,就能充分利用保险所特有的保费豁免功能,即使在投保人失去支付保费能力时,依然能保持保险保障,从而提升投保的效能。