80єу·тЖЮДкКХИл30НтУэ¶щУРС№Б¦ ЦёНыЖЪИЁІ»їїЖЧ

НјЈєНхЧї

НјЈєНхЧї

ЎЎЎЎДкИл30НтФЄµДјТНҐУРБЛЛ°єујЖ»®Ј¬С№Б¦¶ёФцЎЈіЦУРµД№«ЛѕЖЪИЁДЬіЙОЄЙъ»оµДЦ§µгВрЈї

ЎЎЎЎОДЈєМЖНнПј

ЎЎЎЎЎ°µҐїї№¤ЧККХИлАґ»эАЫІЖё»їП¶ЁІ»№»Ј¬ОТГЗјТѕНУЙОТАґёєФрїЄФґЦШИОЎЈЎ±БхЛјФґКЗ±ИЅПУРАнІЖіеѕўєНПл·ЁµДЎЈЛыїЪЦРµДїЄФґјЖ»®ЦчТЄУРБЅёц·ЅПтЎЄЎЄ№єВт№«ЛѕµДЖЪИЁєН»№ґ¦ФЪДЈДвЕМІЩЧчµДНв»гН¶ЧКЎЈ

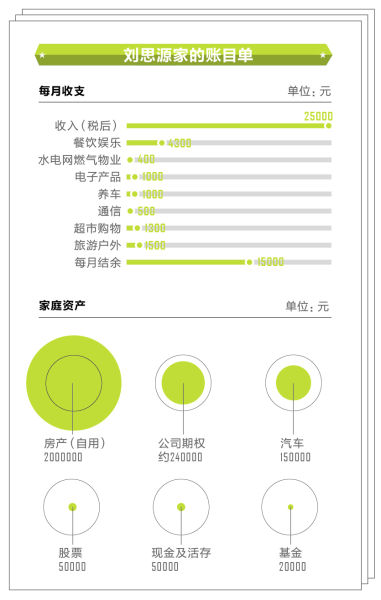

ЎЎЎЎЅсДк29ЛкµДБхЛјФґФЪITЖуТµјјКхІїГЕ№¤ЧчЈ¬ЖЮЧУВ¬ЬзФЪКВТµµҐО»ЙП°аЈ¬јТНҐДкКХИлЛ°єу30НтФЄЎЈЖѕЅи5ДкАґУЕРгµД№¤Чч±нПЦЈ¬БхЛјФґ»сµГБЛ№«ЛѕµД№ЙИЁј¤АшЎЈЛыЕР¶П№«ЛѕїЙДЬФЪјёДкєуЙПКРЈ¬±гЧҐЧЎГїґОИП№є»ъ»б№єВтБЛ30НтёЫФЄµДЖЪИЁЈ¬ФјєП24НтФЄИЛГс±ТЈ¬РРИЁјЫёсЖЅѕщФЪ3ёЫФЄЎЈЛыєНЖЮЧУ¶јѕхµГХвКЗДѵõДН¶ЧК»ъУцЈ¬ЖЪґэЧЕ№«ЛѕЙПКРєуµДіЙ±¶ФцЦµЎЈ

ЎЎЎЎБхЛјФґјТФЪ±±ѕ©Ј¬ФЪёёДё°пЦъПВ№єЦГБЛТ»МЧ¶«¶ю»·РЎБЅѕУЧчОЄ»й·їЎЈГ»БЛ·їґыС№Б¦Ј¬БЅИЛµДИХЧУ№эµГПаµ±Ў°ЗбЛЙЎ±Ј¬ґУГ»Пл№эЎ°ЅЪБчЎ±Ј¬јТНҐДкїЄЦ§ФЪ12НтФЄЧуУТЎЈЛыГЗґуІї·ЦК±јд¶јКЗіцИҐіФ·№Ј¬УРїХѕНіцИҐВГУОЈ¬2012ДкПДМмТ»МЛМ©№ъРР»Ё·СФј2НтФЄЎЈ

ЎЎЎЎЧчОЄЎ°µзЧУЙи±ёїШЎ±Ј¬БхЛјФґІ»М«ДЬїШЦЖЧФјєЧ·ЗуРВЖ·µДіе¶ЇЎЈЎ°јТАпУРєГјёёцВ·УЙЖчЈ¬ХэФЪУГµДХвёцКЗёХ»Ё1500ФЄВтµДЈ¬РВЧйЧ°µДµзДФТІ»ЁБЛ1НтФЄЎЈЎ±

ЎЎЎЎёёДёДоЯ¶Чо¶аµДѕНКЗєўЧУЈ¬µ«¶юИЛТ»Ц±јбіЦЧФјєµДЙъ»оЅЪЧаЈ¬ЧоЅьІЕ°СЙъЧУјЖ»®МбЙПИХіМЎЈµ«Хв»№КЗёшЛыГЗґшАґРЎРЎЅфХЕЎЈЎ°¶јЛµСшєўЧУєЬ»ЁЗ®Ј¬ІЖОсЙПёГЧцР©Чј±ё°ЙЈїЎ±В¬ЬзїЄКјіўКФЧФјєПВішЈ¬ЅЎїµУЦЅЪКЎЈ»БхЛјФґТІїјВЗ°СІ»УГµДЙи±ё·ЕµЅ¶юКЦКРіЎЧЄВфЎЈ

ЎЎЎЎУЙУЪ№¤ЧКЅбУа¶јН¶ИлµЅЖЪИЁЦРЈ¬ДїЗ°БЅИЛЅцУР5НтФЄґжїоЎЈ№ЙЖ±ХЛ»§5НтФЄЧКЅрУЙЖЕЖЕ№ЬАнЈ¬2НтФЄ»мєПРН»щЅр2012ДкКХТжФј5%ЎЈБхЛјФґТµУаК±јдС§П°Нв»гН¶ЧКЈ¬ЛыјЖ»®ПИ»эАЫН¶ЧКјјДЬЈ¬µИµЅЖЪИЁМЧПЦєуЧФјєН¶ЧКЈ¬ОЄСшУэєўЧУЧцєГёьід·ЦµДЧКЅрЧј±ёЎЈ

ЎЎЎЎВ¬ЬзФЪЦ°ЅшРЮMBAЈ¬Йн±ЯУР2О»Н¬БдИЛН»·ўЦШјІАлКА»тіЦРшѕНТЅЈ¬ЛэТтґЛµЪТ»ґОЦ±№ЫёРЦЄµЅјІІЎ·зПХ¶ФјТНҐµДіе»чЎЈБЅИЛґтЛгМнЦГТвНв±ЈПХЈ¬ТЄУРТ»±КЗ®УГАґµЦУщТвНвЙЛє¦»тХЯЦОБЖЦШґујІІЎЎЈ

ЎЎЎЎјТНҐОКМв

ЎЎЎЎ01 / БЅИЛПлПИ°СјТНҐ±ЈХПЧцєГЈ¬НкіЙТвНвПХУлЦШґујІІЎПХµДЕдЦГЈ¬ТФІ№ідЙз±ЈЈ»

ЎЎЎЎ02 / јЖ»®1ДкДЪТЄРЎєўЈ¬ёГИзєОЧј±ёЈї

ЎЎЎЎ03 / ЅшТ»ІЅФцјУјТНҐН¶ЧКРФКХТжЎЈ

ЎЎЎЎНхЅЁЈєі¤ЅЦ¤ИЇёЯј¶Н¶ЧК№ЛОК

ЎЎЎЎФцјУёЯБч¶ЇРФН¶ЧК

ЎЎЎЎ¶ФУЪ№«ЛѕµДЖЪИЁЈ¬№ШјьТЄїґ№«ЛѕєНЛщФЪРРТµµД·ўХ№ЧґїцЎЈПЦФЪA№ЙКРіЎIPOЛхЅфЈ¬ЕЕ¶УЙПКРµД№«ЛѕТСѕУР800¶ајТЈ¬ЛыЛщФЪµД№«ЛѕОґ±ШДЬФЪјёДкДЪЙПКРЎЈНхЅЁИПОЄЈ¬ITРРТµ±д¶Ї±ИЅПґуЎўѕєХщТІёьјУј¤БТЈ¬№«ЛѕјЫЦµЖр·ьѕзБТЎЈБхЛјФґЛщФЪ№«ЛѕФЪТµДЪТСѕґ¦УЪБмПИµШО»Ј¬µДИ·КЗ±ИЅПєГµДН¶ЧК»ъ»бЎЈµ«ТЄ°СОХЧЎ¶Ф№«ЛѕЗ°ѕ°µДЕР¶ПЈ¬ЦчТЄїґЖуТµµДґґРВДЬБ¦ЎўХЅВФ¶ЁО»єН№ЬАнНЕ¶УЛШЦКИзєОЎЈґЛНвЈ¬»№ТЄЧўТвРРИЁјЫёсєНЖЪПЮЎЈ

ЎЎЎЎДїЗ°Ј¬ЛыµД№¤ЧКЅбУаґу¶јН¶ИлЖЪИЁЈ¬Бч¶ЇРФІ»ЗїЈ¬МЧПЦЦ»ДЬИҐ№ЙИЁЧЄИГЦРРДЈ¬ХвСщ»бЛрК§КХТжЎЈЛщТФЈ¬ЅУПВАґµДЅбУаУ¦µ±ФцјУёЯБч¶ЇРФЧКІъµДЕдЦГЈ¬Из»щЅрЎў№ЙЖ±ЎЈ

ЎЎЎЎНв»гН¶ЧКЧЁТµРФєЬЗїЎў·зПХТІєЬґуЈ¬БхЛјФґµДС§П°Чј±ёЦµµГїП¶ЁЈ¬µ«ТЄЧўТвКРіЎЙПТ»Р©І»Хэ№жµДЕаСµЖЅМЁЎЈН¶ЧКІъЖ·±ѕЙнКЗЦРРФµДЈ¬ёЯ·зПХ¶ФУ¦ёЯКХТжЈ¬ТЄїїёцИЛДЬБ¦їШЦЖ·зПХЎЈБхЛјФґТ»·ЅГжТЄФЪЦЄК¶ЙПЧцєГЧј±ёЈ¬БнТ»·ЅГжФЪЕдЦГ±ИАэЙПТЄУРЛщїШЦЖЎЈЛыХвСщµДДкЗбјТНҐККєПОИЦРЗуЅшµДН¶ЧКДЈКЅЈ¬·зПХН¶ЧКИз№ЙЖ±ЎўНв»гЎўЖ«№ЙРН»щЅрХј±И50%Ј¬ОИЅЎН¶ЧКИзХ®ИЇЎўХ®»щЎў№М¶ЁКХТжАнІЖІъЖ·Хј30%Ј¬±ЈПХХј10%Ј¬КЈУаТФґжїоєН»х±Т»щЅрРОКЅЧц±ёУГЅрЎЈ

ЎЎЎЎНїЮҐЈєїµєкІЖё»КЧПЇАнІЖ№ЛОК

ЎЎЎЎРиТЄ60НтФЄ±Ј¶оТвНвПХ

ЎЎЎЎАнІЖЧоЦШТЄµДБЅёц·¶ілКЗПЦЅрБч№ЬАнєН·зПХ№ЬАнЈ¬ґУ¶шКµПЦІЖОсЅЎїµєНІЖОс°ІИ«ЎЈНїЮҐЅЁТйЕд±ёТвНв±ЈПХЈ¬јИДЬМṩӦ¶ФЙъГьУл°ІИ«±д№КµД±ЈХПЈ¬РФјЫ±ИУЦ±Иґу¶оКЩПХёЯЎЈДкЗбјТНҐККТЛСЎФсґїПы·СРНµДТвНвПХЈ¬јё°ЩФЄѕНїЙТФ¶ФУ¦јёК®НтФЄµД±Ј¶оЎЈТвНвПХ¶јКЗЙн№Кёшё¶ЎўІРјІёшё¶Ј¬Жд±ЈХП№¦ДЬКЗ°пЦъјТНҐ¶И№эН»И»ФвУцКХИлНЈЦНµД·зПХЈ¬ЛщТФ¶о¶ИЧоєГїЙТФёІёЗ5ДкЧуУТµДјТНҐЦ§іцЎЈБхЛјФґБЅИЛПЦФЪГ»УР·їґыєНРЎєўЈ¬ДкЦ§іц12НтФЄЧуУТЈ¬јґТвНвПХ¶о¶ИРи60НтФЄЎЈБхЛјФґєНВ¬ЬзµДТвНвПХїЙТФЧйєПЕдЦГЈєИз№ыѕіЈіцІоЈ¬їЙТФ»Ё100ФЄ№єВтІаЦШЅ»НЁТвНвµДЖ·ЦЦЈ¬ФЩјУЧЫєПТвНв¶о¶ИЙФёЯµДІъЖ·Ј»Из№ыѕіЈїЄіµЈ¬ФтТЄСЎФсІаЦШЧФјЭіµТвНв±ЈХПµДІъЖ·ЎЈХвСщБЅИЛДкЦ§іц1000ФЄЧуУТЈ¬јґїЙНкіЙ±ЈХПЎЈ

ЎЎЎЎЦШґујІІЎ±ЈХПКЗБнТ»ЦЦСЎФсЎЈґУВ¬ЬзµДѕАъАґїґЈ¬Йъ»оЅЪЧајУїмЎў№¤ЧчС№Б¦ФцґуК№ЦШґујІІЎ±¬·ўµДДкБдМбЗ°ЎЈ30ЛкЧуУТЈ¬Из№ыТЄ№ж±ЬТтІЎЦВА§ЎўТтІЎЦВЖ¶µДѕЅѕіЈ¬јТНҐѕНРиФ¤БфЧг№»µДТЅБЖ·СУГЎЈЅЁТйВ¬ЬзѕЎБїСЎФсґї±ЈХПЎў·З·ЦємµДАаРНЈ¬ТтОЄ·ЦємРНЦШјІІъЖ·»б№у20%ЦБ30%ЎЈН¬К±ѕЎБїЅ«ЅЙ·СК±јдАі¤Ј¬±Ј·СЦ§іцІ»і¬№эДкКХИлµД10%ЎЈ

ЎЎЎЎµчХыПы·СЅб№№Чј±ёЙъУэ

ЎЎЎЎјИИ»їЄКјЙъУэјЖ»®Ј¬БЅИЛКЧПИТЄµчХыПы·СЅб№№Ј¬ЧўТвЅЪБчЎЈТтОЄ°ґЦРІъјТНҐµДТ»°гН¶ИлЈ¬єўЧУіцЙъєуГїФВ»бФцјУ3000ФЄЦБ4000ФЄЧуУТµДЦ§іцЈ¬ґшАґїЄЦ§ЙПµДФцјУПоЎЈЖдґОЈ¬јТНҐН¶ЧКЙПТІТЄЧўТвЕдЦГОИЅЎµДН¶ЧКІъЖ·Ј¬І»ДЬИ«ІїКЗёЯ·зПХµДН¶ЧК·ЅПтЎЈНїЮҐЅЁТйБхЛјФґїЙїЄКјГїФВ¶ЁН¶1000ФЄЦБ1500ФЄЧуУТ»щЅрОЄєўЧУµДЅМУэЅрЧцЧј±ёЈ¬ХвСщДЬ±ЈЦ¤ЗїЦЖґўРоєНЧЁїоЧЁУГЎЈ

ЎЎЎЎєўЧУБЩЅьіцЙъЖЪјдїЙТФБф±ё15НтЦБ20НтФЄПЦЅрЈ¬ТтОЄїЙТФ±ЁПъµДЙъУэПХРиТЄКВПИµжё¶Ј¬ЗТИз№ыУцµЅЅфј±ЗйїцїЙТФВнЙПУ¦¶ФЎЈФЪ±±ѕ©Ј¬1ЦБ2ёцФВµДФВЧУЖЪ»¤АнИз№ыЗлЧЁТµФВЙ©Ј¬»Ё·СФЪ2НтФЄЧуУТЎЈґЛНвЈ¬ЛжЧЕєўЧУіцЙъЈ¬БхЛјФґБЅИЛФцјУБЛё§СшєўЧУµДИООсЈ¬ЛщТФТІТЄПаУ¦µчХыјТі¤ТвНвПХ¶о¶ИЈ¬ЦШµг±ЈХПґуИЛТФЦ§іЕєўЧУіЙі¤·СУГЎЈ¶ФУЪєўЧУЈ¬±±ѕ©КРЎ°Т»АПТ»РЎЎ±µДЙз±ЈХюІЯЈ¬Чг№»±ЈХПРЎєўµДТвНв·зПХЈ¬Ц»РиМнјУХл¶Ф¶щНЇёЯ·ўЦШјІИз°ЧСЄІЎµД±ЈХПЈ¬ДкЦ§іцФЪ1000ФЄЧуУТЎЈ

ЎЎЎЎ(ОДЦРБхЛјФґєНВ¬ЬзОЄ»ЇГы)

їґ№э±ѕОДµДИЛ»№їґ№э

- ИГ¶МРЕГИЖрАґЈє¶аИ¤¶МРЕ

- °м№«Че±Ш±ёЈєѕ±ЧµДгєГ

- КВОсНЁЦЄєГ°пКЦЈєНхАПј±

- °ЩЛјІ»µГЅгЈєјЕДЇЅгУпВј

- ёЯ¶ЛєЪµДУОП·ЈєНїС»¶сД§

- НґІўїмАЦЧЕЈєМЫНґЦ®ВГ

- ЯчРЗИЛЕБЛЈєТ»З№ЕЄЛАЛы

- ИэДкДҐТ»ЅЈЈє±©Б¦РЦµЬ»б

- ЗйИ¤Бµ°®№¤ѕЯЈє¶юИЛКАЅз

- 60Глёг¶ЁЧЎЛЮЈєѕЖµкґпИЛ

- УлКАЅз·ЦПнЈєInstagram

- Мф¶єЯчРЗИЛЈєИЛГЁЅ»БчЖч

- ХЅіиТІВфГИЈє№ЦОпXБЄГЛ

- ІЩЧчјтµҐДННжЈєД§·ЁёЦЗЩ

- ѕЄПХЕЬїбЈєУЎµЪ°ІМЅПХ

- єЈЙПХщ¶бХЅЈєН»»чУНМп

- Ж¶А§¶щНЇНјКйЖЇБчПдПоДї

- ёЈМШЖыіµ»·±ЈЅ±

- С©МъБъ¶щНЇ»·±ЈЅМУэПоДї

- Вуµ±АН°®РДНЇАЦИХ

- Е®НЇИЁТж±Ј»¤И«ЗтРР¶Ї

- 2012БЄПлЅшИЎ°а

- ±јіЫЧФИ»±Ј»¤ПоДї

- јСДЬПЈНыРЎС§Й«ІКЅМКТ

- їЁ·тПЈНыіш·ї

- ёЯЕаЦъБ¦¶щ»щ»бПыЖ¶РР¶Ї

- їЙїЪїЙАЦЦР№ъїЙіЦРш·ўХ№

- АцЅАПѕэЙЅЙъМ¬»·±ЈПоДї

- №ШЧўІРјІИЛѕНТµ№«ТжПоДї

- 2012ЗїЙъЦѕФёХЯФВ

- ёѕ»щ»бДёЗЧ°ьУК»о¶Ї

- 2013ЙПєЈіµХ№4ФВїЄД»

- Ў¶ГО»ГОчУОЎ·РВґєЛЩЕдєм°ь

- Ў¶КШ»¤Ц®ЅЈЎ·РВАЛМШИЁїЁ

- Ў¶Д§УтЎ·ЕЇ¶¬Ц®БµМШИЁїЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфїЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁїЁ

- Ў¶ОКµАЎ·ЅрЙЯїсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъєЖЅЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛґєАцїЁ

- Ў¶ЦпПЙ2Ў·РВАЛјЄПйїЁ

- Ў¶»Ж¤IIЎ·РВАЛЙсВ№їЁ

- Ў¶РюОд-СЄµОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсµсПАВВЎ·єШЛк°жМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ