|

|

选择题之一:应该卖掉基金还房贷吗(5)http://www.sina.com.cn 2008年04月18日 11:43 《钱经》杂志

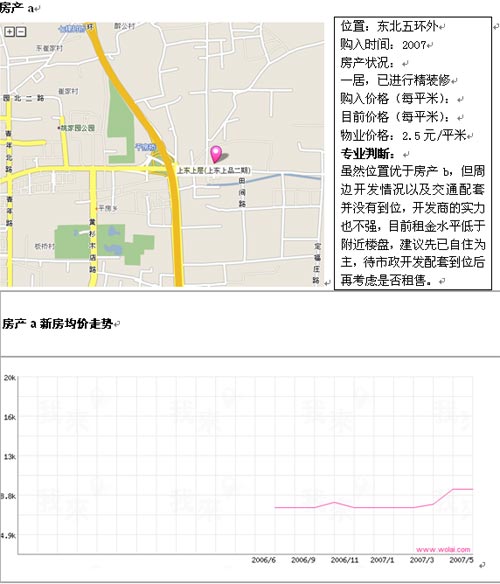

●看重基金的择时能力 随着证券研究机构的发展壮大,市场对于个股挖掘深度和覆盖广度均有显著提高,个股选择难度增加,同时基金行业规模膨胀下对于配置的要求逐步提高,个股选择对于基金(尤其是大规模、超大规模基金)超额收益的贡献也随之有所降低,加之当前股指波动幅度很大,在此背景下择时因素在基金收益构成中的占比将有所上升,而股指期货推出下的套保机制也将增强大规模、超大规模基金进行择时操作的可行性。因此,对于股指波动节奏的把握(也就是择时能力)将成为影响今年基金间收益差距的重要因素之一。因此,在基金选择上适当侧重择时能力相对突出、规模适中操作灵活的基金产品。结合对基金择时能力、操作灵活性以及风险水平的分析比较,建议关注嘉实服务、博时主题、华宝兴业多策略增长、东吴双动力等股票型基金和华夏回报、华夏红利、中银国际中国精选等混合型基金。 陈总监提供的解决思路 第一步:目前的月供是否对你造成压力? Jeff:平均下来,我的月收入大约是5万元,但两处房贷加起来也有近1万元,但我的公司希望有更充裕的现金,而且我没办法接受支付银行利息的同时基金还亏损的“双失”局面,而且房地产和股市表现都不好,我担心会越赔越多。 陈总监:事实上,个人贷款的评估系统认定贷款收入比达到50%才会对实际生活造成压力,你的只有18%,而且你这个年龄的风险承受能力是最高的,你的投资比例问题不大,目前存在的问题可以这样来解决: 目前股市和房产市场都开始走稳,你需要等到合适的时间调整投资结构:更换一部分基金、再适当降低指数基金的投资比例,等拿到房产证后,如果你有现金流的需要,还可以选择一些个贷理财产品解决短期的资金问题。第二是调整你的投资心理,现在你知道没有稳赚不赔的投资了,所以最好设定比例,下跌或上涨超过多少时就卖出,逐步熟悉和训练你的承受能力,根据承受能力投入资金而不是根据预期收益。最后一点是,眼光放长看,不要过度关心一年两年的收益率,地产投资的关键是资产价格的长期上涨趋势和抵御通胀,20年后你就会发现每月还银行2800元其实是很少的一笔钱。 第二步:判断你投资的房产的升值潜力 Jeff:买房最初是出于投资加自住的双重考虑,我的计划是如果收益不错的话,有10万元/套的差价就卖出,没想到现在房价涨得这么慢,而且我的那两个楼盘还陆续有新房出售,二手房的价格滞胀,如果出租,租金也不高。所以,在还没开始还更多贷款的时候,我是不是应该退掉第二套房子? 陈总监:也就是说,你对房地产市场的信心不足,认为无法达到预期的收益率。但其实,只要房产增值速度高于放贷利息付出,投资就是成功的。根据我们的数据显示,北京对于房地产的需求是刚性需求,而且在未来供应量有限的前提之下,房价大幅下调的可能性不大。而且与基金股票相比,地产有实用性而且抗通胀能力更好。我们不妨从你两处房产的情况分析你的投资情况:

相关报道:

【 新浪财经吧 】

不支持Flash

|