|

|

外企职场新人财务健康诊断http://www.sina.com.cn 2007年12月26日 13:36 新浪财经

◆ 家庭财务健康诊断结果 根据您的年龄: 您正处于家庭初建期,事业处于起步阶段,经济能力尚可,子女的负担较轻或没有,收入大于支出,可承担较大的风险。这一阶段的投资目的通常是为购房或旅游积累资金。建议您尝试一些较高风险的投资项目,以获利及积累投资经验。 下面,我们将从收入、支出、资产、负债和保险保障等方面,对您家庭的财务状况做出分析和诊断。 1、收支状况 任何家庭理财计划都要从储蓄开始,没有资金,任何投资都将无从谈起。而收支节余资金正是投资资金的重要来源。运用“开源节流”的思想,增加收入,理性消费,减少不合理的开支,都将增加家庭可用于投资的资金。尤其是在家庭消费方面,做好预算,通过记帐等方式进行家庭财务管理都是有效的手段。 从您家庭目前的月度收支情况来看,家庭的月总收入为4000元。其中,您的月收入3500元,占87.5%;配偶的月收入0元,占0%;月度家庭其他收入500元,占12.5%。 从家庭收入构成来看,其他收入占到总收入的12.5%,显示家庭的收入来源较为多元化。多渠道的收入可增加收入的稳定性,分散单项收入可能发生变动的风险。 目前家庭的月总支出为2500元。其中,日常生活支出为2000元,占80%;贷款月供支出0元,占0%;其他支出500元,占20%。 家庭支出构成中,按揭还款占月总收入的0%,低于40%的临界水平,在安全的范围之内。未来即使利率上升,月供水平提高,仍留有余地。合理的负债可提高家庭的生活水平,又不至造成过重的负担。 家庭支出构成中,日常支出和其他支出较高,占月总收入的62.5%,还可进一步对支出进行控制,增加可储蓄金额。 目前家庭月度节余资金1500元,年度节余资金22000元,占家庭年总收入的41.12%。这一比率称为储蓄比例,反映了您的家庭控制开支和能够增加净资产的能力。对于这些节余资金,您可通过合理的投资来实现未来家庭各项财务目标的积累。 2、资产负债状况 资产是您拥有所有权的财富,包括金融资产、实物资产等。债务是指由过去的经济活动而产生的,将会引起您现在的经济资源流出的责任。一般而言,按照期限长短,债务可分为短期负债(1年以下)、中期负债(1-5年)和长期负债(5年以上)等。而净资产是您的资产减去您的债务后剩下的那一部分财富。它表示了在某个时点上您偿还了所有债务后能够支配的财富价值。 目前家庭的资产负债情况如下表所示:

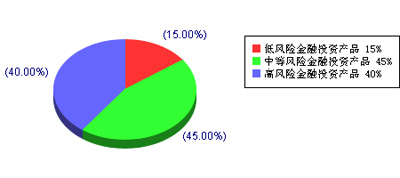

如表中所示,目前家庭总资产为37000元,总负债为5000元,总资产扣除总负债后的家庭净资产为32000元。 根据家庭资产负债的构成来看,家庭总负债占家庭总资产的比率为13.51%,低于50%的临界水平,在安全的水平内。适度的债务额度不至于令家庭时常感受到债务带来的沉重压力。 家庭的净资产占总资产的比例为86.49%,高于50%的安全水平。即使在经济不景气的时候,家庭也有能力偿还所有债务。 3、投资组合 投资组合是指您的总财富中,包括股票、基金、债券、定期储蓄、投资性房地产等在内的投资资产的构成情况。 对于家庭理财来说,通常投资的主要目的是为了使家庭资产保值增值,并实现包括购房,支付子女大学教育费用或退休后生活需要等各种家庭财务目标。为了实现这些目标,任何投资者都希望自己的投资能获得最大的回报,但较高的收益往往伴随着较高的风险。而通过构建恰当的投资组合,您可以分散或减少风险,从而实现一定风险水平下的收益最大化。 要构建恰当的投资组合,首先要了解您的风险偏好。 经过我们的测试,您属于温和成长型投资者 在任何投资中,您渴望有较高的投资收益,但又不愿承受较大的风险;可以承受一定的投资波动,但是希望自己的投资风险小于市场的整体风险。您有较高的收益目标,且对风险有清醒的认识。 您的风险承受能力:中高 您的获利期待:中高收益 以下是适合温和成长型投资者,并与您所处的生命周期相匹配的典型投资组合:

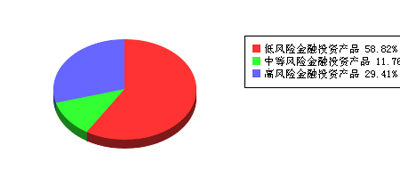

其中: 低风险金融投资产品包括:储蓄、国债、人民币理财产品等 中等风险金融投资产品包括:信托、开放式基金、外汇理财产品等 高风险、高收益金融投资产品包括:股票、个人外汇买卖、期货、房地产、黄金及收藏品等 您目前的投资组合构成情况如下:

对比您目前的投资组合和典型的投资组合,我们发现您目前的投资组合中: 低风险投资产品所占比例过高;中等风险投资产品所占比例过低;高风险投资产品所占比例过低。 不合理的投资组合可能为您带来不必要的损失,因此我们建议您在理财顾问的帮助下,结合您的实际情况进行调整,以避免损失,增加收益。 4、家庭应急基金的准备情况 家庭的现金、活期储蓄及货币市场基金类资产与月支出的比例是761.9%,高于合理的水平。家庭目前的应急基金虽然足够充分,但由于该类资产的流动性强而收益率较低,持有过多的该类资产将导致整体资产的回报率降低。所以,应通过调整资产结构来减少现金、活期储蓄或货币市场基金所占的比重。 家庭的投资资产(包括定期存款/债券/基金/股票/房地产(投资)/黄金及收藏品等)与净资产的比例是53.12%,达到了50%的合理水平。由于投资资产能带来较高的回报,显示家庭财富增值的能力较强。在投资资产的具体分配上,建议您在理财顾问的帮助下,通过确定您的风险偏好和风险承受能力,构建合适的投资组合。 理财成就率即家庭目前的净资产与您的工作年数和目前年储蓄金额的乘积的比例是145.45%,达到了1这一合格的水平,显示您过去进行家庭财务管理的成绩不错。虽然如此,仍然建议您在专业理财顾问的帮助下,进一步提高家庭财富管理的水平。 5、保险状况 作为家庭理财计划中必不可少的家庭风险管理工具,保险是指投保人根据合同约定,向保险人-保险公司支付保险费,保险人对于合同约定的可能发生的事故因其发生而造成的财产损失,承担赔偿保险金责任,或者当被保险人身故、伤残或达到合同约定的年龄、期限时,承担给付保险金责任的商业保险行为。 一般来说,保险基本上分为财产保险和人身保险两大类。人身保险是以人的生命或身体为保险标的(即保险对象)。当被保险人身故、伤残、疾病或者达到合同约定的年龄、期限时,保险人(即人寿保险公司)将根据保险合同承担给付保险金责任。人身保险业务,按保障范围分类,可划分为人寿保险、健康保险、意外伤害保险三大类。财产保险的保障对象为家庭财产,如汽车等。 目前,家庭年保费支出为0元,占家庭年总收入的比例是0%,低于5%-15%的合理水平。家庭可能因此而未能获得足够的保险保障。建议您在理财顾问的帮助下,根据您的具体情况选择合适的保险。 免责申明 我们根据您所提供的情况和数据制定了这份财务健康诊断报告。由于各种局限,我们无法保证我们得出的结果及建议完全符合您的真实情况。一些合理的家庭财务指标也仅是采用了广为接受的经验数值。因此,本报告并不构成任何投资建议,仅提供给您参考。 家庭理财,就象维护身体健康一样,是一个长期的过程。您家庭的财务情况、市场情况都在随着时间而变化。为了在动态的市场环境中一直都能保持健康的财务状况,建议你使用财智家庭理财软件进行自我管理,有条件的情况下定期和你的理财经理保持沟通。在财智论坛,其它理财网站论坛寻求到更多的实用信息。为自己的财务健康保驾护航。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||