ВЛжЇГжFlash

|

|

|

|

80КѓаТЩЯКЃШЫМвЭЅЕФВЦЮёЦНКтМЦЛЎ(5)http://www.sina.com.cn 2007Фъ04дТ30Ше 17:13 ЁЖРэВЦжмПЏЁЗ

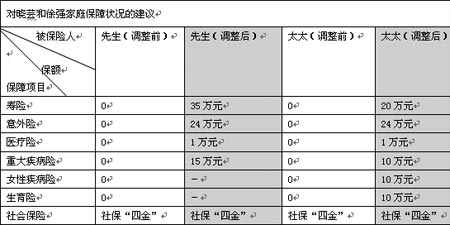

ЁЁЁЁзЈМвНЈвщЖўЃКБЃЯеНЈвщ ЁЁЁЁМвЭЅБЃеЯзДПіЗжЮі ЁЁЁЁЯўмПКЭаьЧПЖМВЮМгСЫЩчЛсБЃЯеЃЌгЩгкЩчЛсвНСЦБЃЯеЖЈЮЛгкЬсЙЉЛљБОЕФвНСЦБЃеЯЃЌМДЪЙВЮМгСЫЛљБОвНСЦБЃЯеЃЌШчЙћвђВЁзЁдКжЮСЦЛђюОЛМжиДѓМВВЁЃЌГЌГіЕФжЮСЦЗбгУашвЊЭЈЙ§ВЙГфвНСЦБЃЯеЛђЩЬвЕвНСЦБЃЯеЭООЖгшвдНтОіЁЃ ЁЁЁЁЭЌЪБЃЌЖдгкгаДћПюЕФМвЭЅРДЫЕЃЌЪйЯеБЃеЯвВЪЧБиаыЕФЃЌвдУтгЩгквЛЗНЗЂЩњВЛВтЖјДјРДЕФМвЭЅОМУбЙСІЁЃ ЁЁЁЁСэЭтЃЌЯўмПКЭаьЧППсАЎТУгЮгыОлВЭЃЌдтгівтЭтЪмЩЫЛђГдЛЕЖЧзгЕФИХТЪвВЯргІдіМгЃЌЭЖБЃвЛЗнвтЭтЩЫКІЯегывНСЦЯеЃЌБЃЯеОЭФмГаЕЃЦ№ВПЗжвНСЦЗбгУЃЌШУДЂаюВЦИЛСєдкЪжжаЃЌвВНЋавИЃПьРжЩњЛюНјааЕНЕзЃЌВЛБиЮЊвНСЦЗбгУЖјЗИГюЁЃ ЁЁЁЁдйЙ§Ш§ФъзѓгвзМБИЩњг§КЂзгЃЌБ№ЭќСЫдкЛГдаЧАИјЦозгЭЖБЃвЛЗнЩњг§БЃЯеЁЃ ЁЁЁЁМвЭЅБЃеЯЯрЙиНЈвщ ЁЁЁЁЙКТђБЃЯевВЪЧвЛУХбЇЮЪЃЌвЊзіЕНСПЩэЖЈзіЃЌБиаыдкПЦбЇЕФЭЖБЃЙцТЩЧАЬсЯТЃЌНсКЯЪЕМЪЧщПіСщЛюЭЖБЃЃЌвдЯТШ§ИіЗНУцгШЮЊживЊЁЃ ЁЁЁЁвЛЪЧБЃЖюЩшЖЈЁЃзюМђЕЅЕФвЛжжЗНЗЈЃЌОЭЪЧвдЯўмПКЭаьЧПЕБЧАЕФФъЖШзмЪеШыГЫвд7(Фъ)дйГЫвд0.70(70%)ЃЌЛђепЫЕГЫвд5БЖЁЃвЛАувЛИіМвЭЅвЊДгБЛБЃЯеШЫШЅЪРДјРДЕФВЦЮёГхЛїжаЛжИДЙ§РДЃЌБиаыдкЭЗЦпФъЮЌГжЯрЕБгк70%ЕФдМвЭЅЪеШыЫЎЦНЁЃГ§ШЅЛљН№ЪевцВПЗжЃЌЯўмПКЭаьЧПФъЪеШыЪЧ10.22ЁЋ15.62ЭђдЊЃЌФЧУДЪйЯеЫРЭіБЃЖюПЩвдЩшЖЈЮЊ50ЁЋ78ЭђдЊзѓгвЁЃЗђЦожЎМфАДИїздЕФЪеШыБШР§ЗжХфБЃЖюЁЃЭЌЪБвЊМгЩЯИКеЎВПЗжЃЌМДЗПЮнДћПюЕФ14.5ЭђдЊБЃЖюЁЃетбљМЦЫуБЃЖюЃЌееЙЫЕНСЫвЛЗНЩэЙЪКѓМвЭЅГЅеЎЕФашвЊЁЃ ЁЁЁЁЖўЪЧБЃЗбжЇГіЁЃЙњМЪЩЯЕФвЛАуЙцТЩЪЧФъЪеШыЕФ10%ЃЌЕЋдкжаЙњвЛАуЩшЖЈдкФъЪеШыЕФ5-8%жЎМфЁЃФЧУДЯўмПКЭаьЧПЕФФъЖШБЃЗбжЇГігІИУдк6400ЁЋ10336дЊзѓгвЁЃБЃЗбжЇГіЙ§ИпЃЌЛсгАЯьМвЭЅЕФШеГЃЩњЛювдМАЩњЖљг§ХЎЁЂЗПЮнжУЛЛМЦЛЎЕФЪЕЯжЃЛБЃЗбжЇГіЙ§ЕЭЃЌдђБЃЖюЦЋЕЭЁЂБЃеЯВЛЙЛЃЌДяВЛЕНБиаыЕФБЃеЯЁЃИљОнЯўмПКЭаьЧПФПЧАЕФВЦЮёЪежЇзДПіЃЌУПФъвЊжЇГіетБЪБЃЗбЃЌПЊдДНкСїЪЧЗЧГЃживЊЕФЁЃ ЁЁЁЁШ§ЪЧВњЦЗбЁХфЁЃЯўмПКЭаьЧПЗђЦоЫЋЗНвдвтЭтЯеЁЂвНСЦЯеЁЂЖЈЦкЪйЯеЁЂжиДѓМВВЁБЃЯеЮЊжїЃЌдкВњЦЗРраЭЩЯЃЌОЁСПбЁдёЯћЗбаЭВњЦЗЁЃСэЭтЃЌНЈвщЯўмПдіМгХЎадМВВЁБЃЯеЃЌВЂдкЛГдаЧАЙКТђЩњг§БЃЯеЃЌЩњг§КѓМАЪБжежЙЁЃ

ЁЁЁЁЬЋЦНШЫЪйЩЯКЃЗжЙЋЫО ЛЦвЫЦН

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||