| |

现代白骨精如何告别月光族 可以先从保险做起 |

|---|

|

| http://finance.sina.com.cn 2005年11月07日 01:58 每日经济新闻 |

|

案例资料:

孟小姐两年前硕士毕业,今年27岁,在一家咨询公司做市场分析。虽说缴完四金、扣完税后,每月有8000元进账,年底还会有2-3万元的年终奖。但每个月下来,她发现去掉房租、饮食、购置衣物和化妆品以及娱乐消费的费用以后,薪水已经所剩无几。加上她酷爱旅游,每年至少两次出游,工作两年了,银行存折上才刚刚过5位数。在理财师的指点下,孟小姐下决心要克制消费冲动,告别月光族。她打算先从保险做起:一方面希望对自己和父母有所保障,另一方面起到强制储蓄的作用。每年的保费预算是1万元。

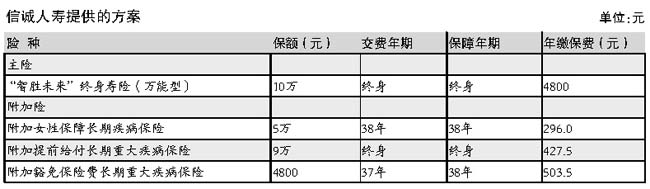

信诚人

寿:万能寿险灵活理财

27岁的孟小姐可以说是现代“白骨精”(白领/骨干/精英)的代名词,每月税后8000元的月薪,加上年终奖,收入颇丰。孟小姐的衣食住行全靠自己,追求娱乐、消费也是她享受生活的方式之一。对于她这样的年轻白领来说,原本无可厚非。但当面对每月几乎见底的个人账户时,想必她是很有些疑惑的。

缺乏理财观念和必要的手段是导致她成为月光族的直接原因。李嘉诚曾经说:“20岁以前,所有的钱都是辛苦挣来的;20到30岁,该是努力挣钱和存钱的时候;30岁以后,想的应该是理财和投资的问题,40岁以后需要想怎么管钱。”可见孟小姐正处于应努力存钱的人生阶段。

由于她的理财计划才刚刚起步,通过保险既可未雨绸缪,为自己和家人带来保障,又可敦促自己按时强制储蓄。考虑到女性的生理和心理特点,我们向孟小姐推荐个人账户可稳健增值的万能寿险作为主险,同时附加上重大疾病保险,对可能产生的健康风险加以保障。

该计划每年需缴保费6027元,可获得终身寿险保障10万元;万能险账户最低保证收益率2%,按月结算,复利升值;对21种妇女疾病和妊娠并发症、新生儿先天严重疾病具有保障;万一发生重疾,可豁免剩余保费并获得重疾保险金用于治疗。

随着自己生活状况和经济情况的变化,孟小姐还可以灵活调整寿险保障和保险费。例如可以在结婚前,从账户中提取部分资金使用;事业有成以后,提高保障额度。

(王海云)

民生人寿:打好理财金字塔的地基

孟小姐的生活状态是比较典型的都市白领,逐渐萌生告别“月光”开始理财的想法。我们认为,保险好比理财金字塔的地基,只有为自己准备好充足的保障,其他的理财计划才能一一实现;如果没有这个地基,所有的风险投资都将是空中阁楼,一旦坍塌,后果将不堪设想。

具体来讲,孟小姐踏上工作岗位不久,对于父母的养育之恩才开始回报。而投保一定保额的意外险,可以使万一发生意外,罹难者及家属在经济上得到援助,在精神上得到一定程度的安慰。

孟小姐享有社保,但这只能满足最基本的医疗保障。随着门急诊自负段标准和统筹基金起付标准的逐渐提高,人们将更多依靠购买商业医疗保险,来弥补社保报销的不足部分。另外,一般重大疾病的治疗费用少则几万、多达几十万,而社会医疗保险在统筹基金的使用上有最高限额,在用药等方面也有限制。商业重大疾病保险是确诊即给付保险金的产品,被保险人一旦不幸患上重大疾病,就可以得到一笔可观的医疗费用。

尽早购买一份适合自己的商业医疗保险无疑是明智之举,因为年纪越轻费率越低,越早拥有保障。

最后,只要每年缴纳的保费是在合理的收入比例范围内,对孟小姐的生活不会有丝毫的影响。在意外和疾病等风险来临的时候,也会因为购买了足够的保险而不用担心影响高品质的生活。

(冯谊)

点评:白领要为“泥饭碗”加保险

看似体面优雅、衣食无忧,月光白领的生活其实并不牢靠,因为任何一个意外风险都有可能击穿一切表象。

当今白领们捧的只是“泥饭碗”,而非若干年以前大学毕业后即捧上的“铁饭碗”。如果生病住院,个人当月的收入会锐减,时间一长会面临失业的危险;如果受到意外伤害或身染重疾,巨额的医疗费用不但本人难以支付,更会给家庭带来沉重压力。

在西方,是否购买充分的人寿保险已经成为一个人是否财务稳健的标志,银行也不会轻易放贷给一个没有保险的人。一个地区的保险密度和保险深度成为衡量文明程度的重要标志之一。

所以,建议白领们在潇洒享受生活之前,不妨拿出收入的极少一部分买好保险。如果不愿意买昂贵的储蓄型保险,起码也要做好意外险、定期寿险和重大疾病险的纯保障组合。

就参加本次保险擂台的两份保险规划而言,在储蓄类型方面有所差异。信诚人寿的万能寿险属于相对灵活的险种,中途可变换保险金额和年缴保费,亦可从账户中部分提取资金。而民生人寿的重大疾病两全保险则是在年届退休时可领取保险金,作为养老之用。

作者:保险主笔 秦晓华 每日经济新闻

|

| | |