案例资料:30岁的柳先生是浙江人,绝大多数时间都在上海经营建材生意。柳先生平时生意繁忙,经常出差。每次做飞机都要为自己买一份航空意外险,以求平安。

在上海,非本地居民的柳先生在看病方面始终是自己的一块心病,因为没有医保,每次看病的费用都要自己全部承担。柳先生决定为自己投保一份综合医疗保险。

柳先生是家里主要的经济来源,但生意的收入不太稳定,好的月份一个月就有几万进账,坏的时候一个月也可能没有一分钱利润产生。目前他个人在保险方面的预算是每年15000元,主要希望在医疗和意外方面

有所加强。

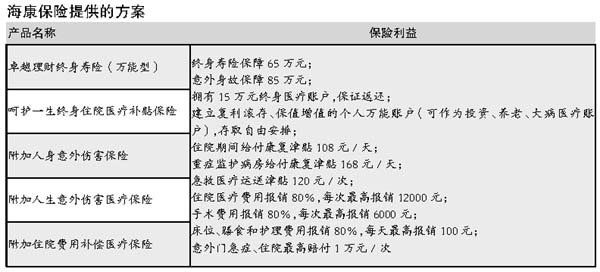

海康保险方案:终身医疗+万能寿险

柳先生正值“三十而立”,是家庭的主要经济来源,但收入不太稳定。因此,避险方面的投资对于柳先生来说,是非常必要的。柳先生应从以下三方面考虑自身的保险计划:

首先,柳先生的经济活动能力直接决定着整个家庭的生活品质与经济状况,万一他遭遇风险,必然导致家庭财务状况陷入危机。因此,柳先生优先需要满足的是自身生命价值的保障需求(生命价值指一旦因伤残、疾病或年老而失去收入能力后,仍需要承担的生活费用、抚养和赡养责任总额),在做保险计划时首先应确定较高额度的寿险保额。

其次,医疗健康问题是这一年龄段人士应重点关注的问题,加之柳先生在上海没有社会医保,因此医疗健康保障更显得迫在眉睫。

第三,由于柳先生的生意风险系数较高,收入不稳,这更需要在事业投资与生活理财方面进行科学、合理的规划。

下表中的计划以保障、医疗为主,兼顾客户的投资理财和养老,每年缴纳保费15142元。

保险合同生效后,客户一旦全残或身故,即可获得65万元的保障金;若因意外全残或身故,即可获得85万元的保障金。

15万元的终身医疗保险账户,可有效填补柳先生因没有社会医保而带来的医疗保险空白,如果用不完账户中的费用,账户余额将返还给客户。

至于万能寿险,则是为客户建立一个复利滚存的个人账户,将账户作为保值增值的投资手段,可以在发生重大疾病时作为大病医疗账户,也可以作为自己未来的养老金账户;同时,根据不同阶段的人生责任和风险需求,亦可自主调整生命价值的保障额度。

(陈雅玉)

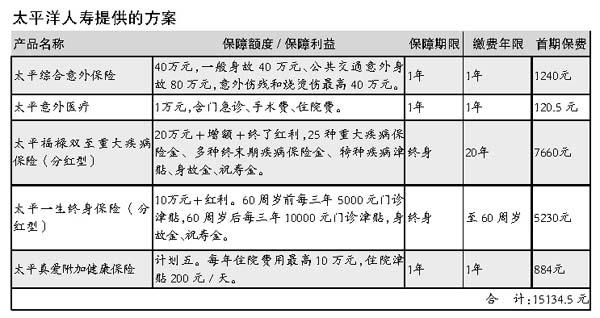

太平人寿方案:累计保额百万以上

柳先生为家庭的主要经济支柱,属“一级风险对象”,必须拥有足够的保障,以化解可能发生意外给家庭带来的困境。建议投保意外保险、医疗保险、重大疾病保险,累计保额应该在100万元以上。保险组合达到“大病、小病后顾无忧,门诊、住院全面呵护”之效。

意外保障迫在眉睫。鉴于柳先生经常出差、乘飞机的工作性质,意外风险较高。建议投保40万元的一般综合意外保险+40万元的公共交通意外伤害保险,意外险保额合计80万元,同时配以1万元/次的意外医疗保险。

医疗保险当务之急。紧张的工作、竞争的压力,加之柳先生没有任何的社会保险,使其不断地从自己的“健康银行”里提前支取未来,所以解决医疗保障问题乃当务之急。建议购买住院医疗保险保额10万元/年,住院津贴保险保额200元/天(全年最长180天),每三年一次的门诊津贴、直至终身(无任生病与否,保证给付门诊津贴:60周岁前每三年5000元、60周岁后每三年10000元,身故保障金或百岁祝寿金10万元)。

重疾保障必不可少。很多人往往会存在“50岁前用身体赚钱,50岁后用钱买健康”的误区,忽视和透支自己的健康。实际上重大疾病保险是每个人保险组合中非常重要的部分,因为重大疾病一旦发生,如果没有合理的保险保障,除了要承受疾病的痛苦外,还要忍受经济的困窘。建议投保20万元的“福禄双至重大疾病保险”,该款产品的最大特点在于保额不断递增,以防通货膨胀可能带来贬值风险。同时,“生命关爱保险金”的保险责任,对于约定的25种重大疾病之外的任何终末期疾病,均有保障功能;且针对发病率极高的心血管疾病,为冠状动脉成形术额外提供10%基本保险金额的特种疾病津贴。除此之外还有20万元的身故保障金或百岁祝寿金。

养老保障灵活自主。上述组合最灵活的特点是,客户可以自主转换养老金。从65周岁开始,若柳先生身体健康,或经济遇到困难,他可以根据自身的需要,在65周岁以后的任何年龄段,随时将上述产品转换成养老金领取。

(黄宜平)

点评:生意人别忘避险投资

来上海经商的柳先生因考虑医疗费用想到了商业保险,最终被提醒应做好“避险投资”,其实是补上了一课。人们现在提及保险,往往会说:“把钱交给保险公司投资,还不如我自己投资。”类似柳先生这样的经商者抱有这样的想法更加普遍。

《每日经济新闻》钱周刊曾经报道过一位靠炒期货发家的王先生,最多时资产达到百万元,但随着一次行情暴跌,不仅这些资产全部蒸发,反而负债10万元,房贷、孩子的教育以及日常消费都成了问题。

其实,这位王先生如果能在“春风得意”时拿出部分资金做避险投资―――通过商业保险和一些低风险债券、基金来转移风险,何致于日后如此狼狈。比如通过医疗保险储备医疗基金,通过教育金保险储备孩子的教育经费,万能寿险建立稳健的理财账户。

再看这次两家保险公司为柳先生设计的方案,在注重保障的同时也考虑到了资金的流动性,海康保险是通过万能寿险建立了流动的资金账户,而太平人寿的组合则可以在年老转为养老金时加以提取,这是比较明显的特色。

作者:保险主笔 秦晓华 每日经济新闻

|