|

“‘主动脉瓣手术’不算‘主动脉手术’,恕不赔偿。”“一只肾失去不算全残,失去了两只肾才能算全残,恕难给付。”重大疾病保险在老百姓生活中的地位日益重要,可越来越多的投保人发现,花费数万元投保的重大疾病保险等到真正患病时却变成了一纸空文。

为避免重大疾病保险买时容易用时难的尴尬,专家建议,在挑选此类产品时,投保人不应只注意该产品保多少类疾病,更要仔细区分哪些才是实实在在的保险责任。

挑选重大疾病保险时,最重要的就是比较其大病条款。大部分投保人在比较各产品的大病条款时,习惯通过对比可保的疾病数量以甄优劣。但其实上,在比较大病条款的过程中,仅仅比较所保疾病种类的数量是远远不够的。

“重疾”界定存在分歧

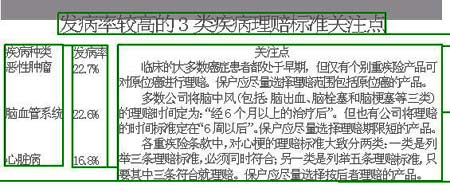

何先生投保了40万元的一款重大疾病保险,年缴保费近8万元。两年后,左肾因患癌症被手术切除,索赔时,保险公司却表示不能给付,理由很简单:条款约定的身体全残是指身体完全永久性残废。因左肾疾病导致的左肾缺失并不符合身体全残的范畴,两个肾都失去了才符合。

可见,在选择重大疾病保险时,比较各条款承保疾病的理赔标准更为重要,即具体在什么情况下才能得到理赔。据了解,我们平时理解的重大疾病和保险合同里的重大疾病有相当大的差别。如我们所理解的肝炎是指“甲肝、乙肝”等,但保险条款中所说的肝炎则多指肝脏急剧缩小、肝叶坏死、肝功能急剧退化和重度黄疸四种情况并发的“暴发性肝炎”。

需甄别虚假保险责任

除比较大病条款外,投保人在选择重大疾病保险时,还要注意对比额外责任。额外责任也并非多多益善,投保人需甄别其中哪些额外责任并无实际意义。

通常,对于重大疾病保险,生命尊严提前给付和自动垫缴保费条款属于较有价值的额外责任。据了解,目前,有数家公司保险责任中有“生命尊严提前给付”条款。

该条款规定,当客户患有终末期疾病,存活期在一定期限以内时,可以按照保额给付保险金。也就是相当于将有限的大病保障范围扩大到无限,不论保户所患疾病是否属于保障的大病范围,只要医院证明此人“命不久矣”,就可以申领保险金。而涵盖自动垫缴保费条款功能的保险产品,则可在保户遇到出差等情况而不能及时交纳保费时,保证保险效力延续到续缴保费时。

而针对部分重大疾病保险产品,豁免保费、全残责任等额外责任则意义不大。对于前者,多数重大疾病保险理赔后,合同责任已经终止,投保人本来就已不再负有缴交保险费的义务。对于后者,不少重大疾病保险产品的大病条款中,均已将全残责任拆解为“失聪、失明、失语、瘫痪”等责任,涵盖于所保的大病之中。

|